新浪財經(jīng) > 外匯 > 正文

世界貨幣體系前世今生 美元如何影響世界

前言

自2009年8月份世界金融危機全面爆發(fā)以來,美元的走勢對于世界經(jīng)濟、政治格局和金融市場均產(chǎn)生了深遠(yuǎn)的影響。美元不僅僅和石油、大宗商品、貴金屬的走勢密切相關(guān),而且還深刻地影響全球范圍內(nèi)的通脹形勢,新興市場的熱錢流動,以及眾多國家外匯儲備的組合策略。基于斯,我們將會推出一系列關(guān)于美元的專題策略報告對美元的興衰史,對黃金地位的在認(rèn)識,以及對人民幣未來國際化的前景等相關(guān)問題進行探討,并對世界貨幣體系的變遷中可能蘊含的投資機會進行遠(yuǎn)景預(yù)測。我們本次推出的是系列報告的第一篇《世界貨幣體系的前世今生》。我們將從11世界的歐洲開始講起,回顧自11世紀(jì)以來國際貨幣體系的演變過程,梳理了國際貨幣體系演變的部分規(guī)律。接下來我們將會陸續(xù)推出:黃金的再認(rèn)識、儲備貨幣的變遷、匯率理論集粹、人民幣的國際化遠(yuǎn)景以及貨幣體系理論在金融投資中的運用等報告。

核心結(jié)論

商品本位制不大可能重回歷史舞臺。近幾十年間,世界貨幣體系經(jīng)歷了從商品(如黃金)本位到信用貨幣的轉(zhuǎn)變。商品本位制時代雖然可以有效的避免通貨膨脹并實現(xiàn)貿(mào)易的自我平衡,但是也常常使得世界經(jīng)濟陷入長期的通貨緊縮、同時也限制了政府政策干預(yù)經(jīng)濟的選擇。與信用貨幣相比,商品本位制還浪費了大量的資源用于商品的發(fā)現(xiàn),采掘與加工運輸。今天的各國政府越來越多的承擔(dān)了刺激經(jīng)濟創(chuàng)造就業(yè)的義務(wù),使得回歸商品本位成為了一種較為不可能的選擇。

美元的長期衰落不可避免。從歷史上看來,國際主導(dǎo)貨幣的發(fā)行國都是當(dāng)時世界經(jīng)濟中的領(lǐng)先國家,從文藝復(fù)興時期的威尼斯到19世紀(jì)世界接受英國的標(biāo)準(zhǔn)實施金本位,一直到二戰(zhàn)之后的美元一枝獨秀無不證明了這一點。但是世界選擇國際貨幣之際對于一國的經(jīng)濟地位變化相當(dāng)敏感,伴隨著新興市場國家的崛起,美國經(jīng)濟地位的相對下降和美元的長期衰落將是大概率事件。

新的世界貨幣體系或?qū)⒊霈F(xiàn)多元化的趨勢。與大多數(shù)人的認(rèn)知相反,國際貨幣體系的主導(dǎo)貨幣并非只能是一國或一種貨幣。十九世紀(jì),金銀與復(fù)本位制同時存在,而在兩次世界大戰(zhàn)之間,英鎊與美元也呈現(xiàn)出分庭抗禮之勢。歷史證明可以存在兩種或多種貨幣同時作為世界貨幣。因此什么貨幣會取代美元是一個偽命題:沒有貨幣會取代美元成為單一的主導(dǎo)貨幣,美元仍將是最主要的世界貨幣或世界貨幣之一,只是美元在世界范圍內(nèi)從事各種交易的份額會逐漸下降,歐元,人民幣,甚至是印度盧比都有可能被越來越廣泛的接受和使用。

人民幣的國際化進程將從與中國政治經(jīng)濟關(guān)系緊密的國家開始。兩次世界大戰(zhàn)之間,英鎊與美元的較量給予我們深刻啟迪:拉美作為美國的后院更偏好于選擇美元作為儲備貨幣;而日本謀求太平洋地區(qū)的擴張則視美國為最大障礙,更偏好英鎊。今天人民幣的國際化有望從與我們經(jīng)貿(mào)聯(lián)系更緊密的東南亞各國以及與美國政治關(guān)系相對疏離的俄羅斯等國開始。

中世紀(jì)歐洲的貨幣體系和貨幣政策的政治經(jīng)濟學(xué)

如果你出生在十一世紀(jì)歐洲的某個小村落中,你所使用的貨幣是一種叫做便士(penny)的銀幣。雖然大部分歐洲的貨幣都受到公元794 年查理曼大帝貨幣改革的影響叫做便士,但是一旦走出幾個小鎮(zhèn)遠(yuǎn),你手中的貨幣的流通性就會大受影響——當(dāng)?shù)厝藭褂贸缮胖刀即蟛幌嗤钠渌谋闶裤y幣。中世紀(jì)的歐洲是高度“封建”而經(jīng)濟上相對落后的大陸,雖然領(lǐng)土名義上由國王統(tǒng)治,但是實際上獨立和半獨立政治實體組成了每一個王權(quán)國家。在英格蘭之外的幾乎所有國家,國王、大公和城邦都在發(fā)行自己的貨幣,而外國的貨幣和本國的貨幣也常常在一起流通。

當(dāng)時的貨幣體制是一個固定匯率和浮動匯率的混合體。一方面,貨幣的價值由其內(nèi)在的金屬黃金或白銀決定,因而不同的貨幣之間有一個穩(wěn)定的基于金屬成分的匯率,另一方面,由于金銀彼此之間的價格是浮動的,因而導(dǎo)致不同國家及政治實體貨幣匯率的自由浮動。

那個時代的歐洲經(jīng)濟以自給自足為主。毫無疑問,歐洲紛繁復(fù)雜的貨幣體系不利于商業(yè)的開展和人員的往來。貨幣體系既是這一現(xiàn)象的原因,也同時是這一現(xiàn)象的結(jié)果。這樣毫無效率的貨幣體系為王權(quán)興起之后國家統(tǒng)一鑄幣所取而代之也就不足為奇了。

中世紀(jì)的晚期,歐洲的國王們得以加強自己的權(quán)力。根據(jù)歐洲的“封建法”,只有國王才可以在全國范圍內(nèi)發(fā)行通行的貨幣,而地方只能發(fā)行地方流動的貨幣。這樣,由君主發(fā)行的貨幣就比由大公和城邦發(fā)行的貨幣獲得了更大的流通權(quán)。規(guī)模效應(yīng)逐漸幫助國王們在全國范圍內(nèi)統(tǒng)一貨幣的發(fā)行。

英格蘭在13 世紀(jì)統(tǒng)一了鑄幣,而法王則在十四世紀(jì)末取得了全國大部分地區(qū)對鑄幣的主導(dǎo)權(quán)。在這一時期同時出現(xiàn)了金幣的鑄造。雖然君主們通過優(yōu)良的鑄幣驅(qū)逐了地方的鑄幣而統(tǒng)一了全國貨幣,但當(dāng)國家具有壟斷性的鑄幣權(quán)之后,鑄幣稅則變成了王權(quán)政府最為方便的稅收。如果君主無法取得議會的同意而增加稅款時,可以通過鑄幣來完成變相的稅收。增加鑄幣稅的一個簡單的辦法就是提升白銀的官方價格(debasement),這樣同樣多的貴金屬就可以鑄造更多的貨幣。與現(xiàn)代社會一樣,增加貨幣的供給會引起廣泛的通貨膨脹。

國王的政府同時面臨著財政支出的壓力和社會各階層反對通貨膨脹的壓力。在歐洲出現(xiàn)了四種類型的貨幣政策:在英國,國會和國王達(dá)成妥協(xié),以較高的稅收來換取貨幣幣值的穩(wěn)定,英王不為收入的原因而改變貨幣政策,因而價格保持了長期的穩(wěn)定。在法國,也是歐洲大多數(shù)國家的代表,則經(jīng)歷過反復(fù)的惡性通脹:每當(dāng)國家面臨財政危機之時就會降低貨幣成色。在1351-1360 年間,白銀的價格在法國曾上漲過20 倍;而在1418-1422 年間,法國貨幣貶值超過46 倍。貨幣政策變成了從屬財政政策的工具。第三類型的貨幣政策出現(xiàn)在意大利各城邦,商業(yè)精英階層是這些城邦的實際統(tǒng)治者,他們注意到惡性通脹將影響商人們的利益,充足的貨幣供給會給國家?guī)黹L期繁榮。于是意大利諸邦選擇了輕微的通貨膨脹。最后一種貨幣政策出現(xiàn)在卡斯提爾(Castile,西班牙北部的古王國),連續(xù)不斷的內(nèi)戰(zhàn)迫使國王只能通過鑄幣稅來維持他的軍隊,貨幣惡性貶值持續(xù)了一個半世紀(jì)。

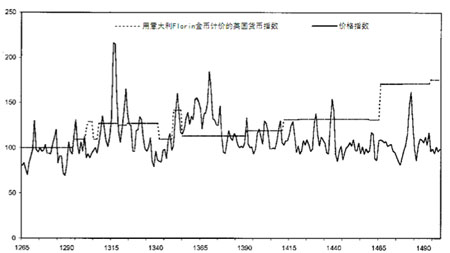

圖1:英格蘭的貨幣與價格水平1255-1500

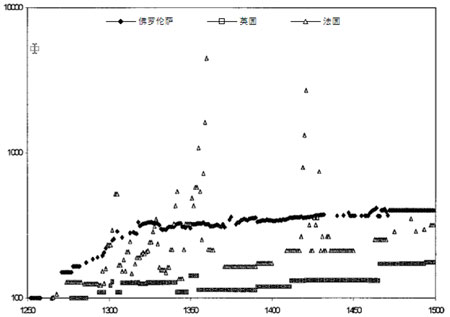

圖2:用黃金衡量的佛羅倫薩、英國、法國的銀幣價格指數(shù)(對數(shù)坐標(biāo))

歷史對于我們今天的意義

歷史總是驚人的相似。我們今天也同樣可以看到類似的情形:具有強有力的政治機構(gòu)的國家可以有效避免通脹(如今天的發(fā)達(dá)國家);而內(nèi)戰(zhàn)不斷,政府對于國家控制不力,缺乏穩(wěn)定稅基的國度則通脹高企(如非洲、拉美的部分國家);商業(yè)領(lǐng)先的國家更偏好輕微通脹(如今天的美國)。

佛羅倫薩:歐洲的第一個金融中心

公元1500 年前后的歐洲仍然有超過100 中不同的銀幣在流通,造成了商業(yè)貿(mào)易時巨大的交易成本,金幣的發(fā)行則有助于減少這種成本。當(dāng)時金幣的發(fā)行者有32 個政治實體,真正稱得上國際貨幣只有佛羅倫薩的Florin 金幣和威尼斯的Ducat 金幣,雖然法國和德意志諸城邦的金幣也在歐洲較大范圍內(nèi)流通。國際貨幣的發(fā)行國具有一些基本特點:經(jīng)濟上更加領(lǐng)先,擁有貿(mào)易的盈余和更好的信用機制(credit facilities),銀行的數(shù)量多于競爭對手,提供了更多的國際信貸服務(wù)。像十九世紀(jì)的倫敦一樣,佛羅倫薩是當(dāng)時歐洲最重要的金融中心。

圖3 中世紀(jì)的國際貨幣——意大利Florin 金幣

中世紀(jì)的歐洲由大量小而開放的經(jīng)濟體組成,國家無法實施外匯和匯率的管制,一國之內(nèi)流通著多國的貨幣,因而也就不存在獨立的貨幣政策。即使一國通過debasement 使本幣貶值,白銀價格的提升固然會吸引白銀流入,但也同樣會導(dǎo)致黃金的流出,無法從根本上改變高能貨幣的數(shù)量。整個歐洲的貨幣供給都由國際市場上黃金和白銀的供給決定,只有像發(fā)現(xiàn)美洲后美洲貴金屬的大量流入這樣的事件才能對歐洲的價格水平產(chǎn)生影響。例如,在發(fā)現(xiàn)美洲后的100 年間,歐洲的價格水平每年都上漲約1%。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。