КАҪзШӣҺЕуwПөөДЗ°КАҪсЙъ ГАФӘИзәОУ°н‘КАҪз(2)

ЎЎЎЎјҲҺЕөДіц¬F

ЎЎЎЎлmИ»КАҪзЙПЧоФзөДјҲҺЕКЗіц¬FФЪЦРҮшЛОҙъөДЎ°Ҫ»ЧУЎұЈ¬ө«КЗҢҰУЪҪсМмКАҪзШӣҺЕуwПөөДРОіЙЖрХжХэЦШТӘУ°н‘өДИФИ»КЗҡWЦЮөШ…^јҲҺЕөДіц¬FЎЈ°йлSЦшЦРКАјoНнЖЪгyРРПөҪyөДЯMТ»ІҪ°lХ№Ј¬ЧоіхөДҡWЦЮјҲҺЕіц¬FБЛЈ¬ЛьӮғКЗгyРРөД…RЖұЈәИз№ығҰ‘фФЪТ»јТгyРРҙжИлТ»№PьSҪрЈ¬гyРРҫН°lҪoғҰ‘фТ»·ЭіРЦZФЪЖдИОТв·ЦЦ§ҷCҳӢҝЙТФМбИЎьSҪрөД…RЖұЎЈУЙУЪ”yҺ§өД·ҪұгЈ¬Ҫ»ТЧКРҲцТІ•юҪУКЬЯ@·N…RЖұЧчһйҪYЛгөД№ӨҫЯЈ¬…RЖұід®”БЛКВҢҚЙПөДШӣҺЕЎЈЦРКАјoөДгyРРјТӮғәНОТӮғҪсМмТ»ҳУВ”ГчЈ¬ЛыӮғ°l¬FгyРРЖұ“юөД°lРРІўІ»РиТӘЕcьSҪрәН°ЧгyҫSіЦТ»ұИТ»өДұИАэЈ¬ЛщТФФҪҒнФҪ¶аөДгyРРЖұ“ю¶јЦ»КЗФЪТ»¶ЁұИАэЙПһйҢҚОпғҰӮдЛщЦ§іЦЎЈ®”И»Ј¬гyРР”Dғ¶өДпLлUТІ•юПЮЦЖгyРРЖұ“юөДЯ^¶И°lРРЎЈҡWЦЮөДЙМҳI»о„УЦРФҪҒнФҪ¶аөДК№УГЯ@·NУЙҢҚОпғҰӮдЦ§іЦөДЎўҝЙТФНкИ«ғ¶“QһйЩFҪрҢЩөДјҲҺЕЎЈ

ЎЎЎЎЦРСлгyРРіц¬FЦ®әуОТӮғІЕФЪҡWЦЮҡvК·ЙПөЪТ»ҙОҝҙөҪІ»ҝЙғ¶“QјҲҺЕ(fiat money, І»ҝЙғ¶“QһйьSҪр°ЧгyөИұҫО»ЙМЖ·өДШӣҺЕ)ЎЈТ»ӮҖБоОТӮғҪсМмёРөҪіФу@өДКВҢҚКЗЧоіхөДЦРСлгyРРҙу¶а”ө¶јКЗЛҪИЛгyРРЈ¬ЛьӮғФЪһйНхКТР§ЦТәН…ўЕcХюё®Ӯщ„Х№ЬАнІўһйЖдМṩИЪЩYөДЯ^іМЦРЦрІҪ«@өГБЛүЕ”аРФ°lРРјҲҺЕөДҷаАыЎЈјҲҺЕ°lРРЦ®іхЈ¬ЦРСлгyРРӮғГчҙ_іРЦZБЛјҲҺЕЕcЩFҪрҢЩЦ®йgөДЮD“QұИАэЈ¬Я@Т»іРЦZФЪҙу¶а”ө•rЖЪ¶јұ»ҫSіЦЎЈЦ»УРФЪОЈҷCҒнЕRөД•rәт(ЦчТӘКЗ‘р Һ)Ј¬УЙУЪШӣҺЕөДЯ^¶И°lРРЈ¬Хюё®•юРыІјғ¶“QөД•ә•rҪKЦ№Ј¬УЪКЗОТӮғҫНҝҙөҪБЛИзҪсМмШӣҺЕТ»ҳУөДІ»ҝЙғ¶“QјҲҺЕЈ¬ЛьНкИ«УЙХюё®өДРЕУГЦ§“ОЎЈө«®”ОЈҷCҪYКшЦ®әуЈ¬ёчЦчТӘҮшјТУЦ•юЦШРВ»ЦҸНШӣҺЕЕcұҫО»ҪрҢЩөДҝЙғ¶“QРФЎЈЧоЦшГыөДІ»ҝЙғ¶°ёАэіц¬FФЪ1797-1821 ДкөДУўҮшЈ¬К··QЎ°І»БРоҚ”RЦГЎұ(The British Suspension)ЎЈ®”•rЈ¬УЙУЪ“ъРД·ЁҮшөДИлЗЦЈ¬УўёсМmгyРРіц¬FБЛ”Dғ¶¬FПуЈ¬гyРРУЪКЗ•ә•rНЈЦ№БЛјҲҺЕөДғ¶“QЎЈЧоіхөДЎ°”RЦГЎұЦ»УӢ„қҢҚРРБщӮҖФВЈ¬ө«УЙУЪ·N·NФӯТт”RЦГЖЪІ»”аСУАmЧоҪKіЦАmБЛі¬Я^¶юК®ДкЎЈФЪұұГАӘҡБў‘р Һ(1776-1780)Еc·ЁҮшҙуёпГь(1790-1815)ЖЪйgЈ¬ГА·ЁТІ¶јіц¬FЯ^•ә•rРФөДІ»ҝЙғ¶“QһйЩFҪрҢЩөДјҲҺЕЎЈ

ЎЎЎЎҝӮуw¶шСФЯ@Т»•rЖЪІ»ҝЙғ¶“QјҲҺЕөД°lРРІў·З№КТвЈ¬¶шҹoХ“КЗХюё®ЯҖКЗ№«ұҠ¶јБЛҪвјҲҺЕІ»ҝЙғ¶“QЦ»КЗ‘ӘҢҰОЈҷCөДҷаТЛЦ®УӢЎЈН¬•rЈ¬ФЪЯ@Т»•rЖЪіц¬FөДёЯНЁГӣөИҗә№ы(Из·ЁҮш1790-1794 іц¬FөД theAssignat Inflation)ёьҲФ¶ЁБЛЦчТӘөДҡWЦЮҙуҮшгЎКШҪрҢЩұҫО»ЦЖөДӣQРДЎЈЯ@·NУ^ДоТ»ЦұҫSіЦөҪБЛөЪТ»ҙОКАҪзҙу‘р(1914-1918)Ц®З°ЎЈ

ЎЎЎЎ1815-1890s ҪрұҫО»VS гyұҫО»

ЎЎЎЎ·ЁҮшҙуёпГьәНДГЖЖҒц‘р Һ(1889-1915)Ц®әуЈ¬ҡWЦЮУӯҒнБЛТ»¶ОХюЦОҪӣқъ¶јПаҢҰ·Җ¶ЁөД°lХ№•rЖЪЎЈҮшлHЩQТЧЕcҮшлHЩYұҫБч„У¶јіц¬FБЛГчп@өДФцйLЎЈҮшлHШӣҺЕуwПөФЪЯ@Т»•rЖЪТІҫSіЦБЛЭ^һй·Җ¶ЁөД о‘BЎЈ

ЎЎЎЎЯ@Т»•rЖЪөДКАҪзЦчТӘҮшјТ¶јІЙУГБЛҪрҢЩұҫО»ЦЖЎЈН¬•rҙжФЪУЪЯ@Т»•rЖЪөДШӣҺЕуwПө°ьАЁЦчТӘУЙУўҮшј°УўҢЩЦіГсөШЎўЖПМССАһйҙъұнөДьSҪрұҫО»ЦЖҮшјТЈ¬УЙөВТвЦҫёч°оҮшЎўҠWөШАыЎўәЙМmЎўөӨыңЎўЕІНюЎўИрөдЎўД«ОчёзЎўЦРҮшЎўУЎ¶Иј°ИХұҫһйҙъұнөД°ЧгyұҫО»ЦЖҮшјТЈ¬ТФј°ЦчТӘУЙ·ЁҮшЎўұИАы•rЎўТвҙуАыЎўИрКҝј°ГАҮшҳӢіЙөДН¬•rҪУКЬьSҪрЎў°ЧгyһйұҫО»ШӣҺЕІўФЪғЙХЯЦ®йgҫSіЦ№М¶Ё…RВКөДҸНұҫО»ЦЖҮшјТЎЈ

ЎЎЎЎФЪН¬Т»ұҫО»ЦЖөДҮшјТЦ®йgЈ¬УЙУЪёчҮшШӣҺЕ¶јЕcПа‘ӘөДұҫО»ҪрҢЩ’мг^Ј¬ЛыӮғЦ®йgәЬЧФИ»өДРОіЙБЛ№М¶Ё…RВКЎЈУРТвЛјөДКЗьSҪрЕc°ЧгyөДПаҢҰғrёсҸД19 КАјoіхөҪ19 КАјoЖЯК®ДкҙъТІ»щұҫұЈіЦБЛ·Җ¶ЁЈ¬ТтҙЛІ»Н¬ұҫО»ЦЖөДҮшјТЦ®йgШӣҺЕ…RВКТІН¬ҳУұЈіЦБЛ·Җ¶ЁЎЈПакPөДСРҫҝұнГчЯ@Т»•rЖЪьSҪрЕc°ЧгyөД®aБҝІўІ»Н¬ІҪФцйLЈ¬ҪргyПаҢҰғrёсөД№М¶ЁКЗҸНұҫО»ЦЖөДҮшјТ°l“]БЛ·Җ¶ЁЖчөДЧчУГ(The InternationalMonetary System in the Long RunЈ¬2000Ј¬IMF Working PaperЈ¬ P.17)Јә®”Т»·NҪрҢЩөД®aБҝФцйLғrёсПВҪө•rЈ¬УЙУЪҸНұҫО»ЦЖҮшјТөД№Щ·Ҫ…Rғr·Җ¶ЁЈ¬ғrёсПВҪөөДҪрҢЩ•юБчИлҸНұҫО»ЦЖөДҮшјТ¶шБнТ»·NҪрҢЩ„t•юБчіцЎЈөИөҪБнТ»·NҪрҢЩ®aБҝФцјУ•rЈ¬Я@Т»Я^іМ„t•ю·ҙПтіц¬FЈ¬Ц»ТӘҸНұҫО»ЦЖҮшјТөДДі·NҪрҢЩғҰӮдІ»ұ»әДұMЈ¬ьSҪрЕc°ЧгyөДПаҢҰғrёсҫНҫSіЦ·Җ¶ЁЎЈ

ЎЎЎЎ1870 ДкЗ°әуЈ¬Иэ·NұҫО»ЦЖІўҙжөДуwПөй_КјПтҪрұҫО»ЮD“QЎЈЖдҳЛЦҫРФөД¬FПуКЗ°ЧгyөДғrёсіц¬FБЛҙу·щПВөшЎЈҪӣқъҢWјТFlandreau МбіцБЛКАҪзШӣҺЕуwПөПтьSҪрұҫО»ЮD“QөДЛД·NҪвбҢ(Trade,Finance, andCurrency Blocks in 19th Century Europe, 1999)Ј¬°ьАЁ°Чгy®aБҝөДСёЛЩФцйLТэЖргyғrПВөшЈ¬КАҪзЩQТЧБҝ”UҙуәуьSҪрёьТЧУЪ”yҺ§Ј¬ҮшғИХюЦО¶· ҺөДҪY№ыЈ¬ТФј°УўҮшөДЩQТЧҫWҪjЧчУГЎЈғЙО»ҢWХЯEichengreen әНSussman өД·ЦОц(The International Monetary System in the Long RunЈ¬2000Ј¬IMF Working Paper)ХJһйЧоәуТ»·NФӯТтКЗЦчҢ§РФөДФӯТтЎЈКАҪзҪӣқъЕcЩQТЧөД°lХ№К№өГҫSіЦН¬Т»ұҫО»ЦЖҮшјТЦ®йgөДЩQТЧёьһйұгАыЎЈФЪ1860-1890 ДкЦ®йgЈ¬ҪрұҫО»ЦЖөДУўҮшФЪКАҪзХюЦОЎўҪӣқъЎўЩQТЧЎўҪрИЪоIУтөД°ФЦчөШО»ҹoҝЙәі„УЎЈ®”УўҮшөДгyРРјТәНЩQТЧЙМӮғёьЖ«әГУЪЕcҫSіЦҪрұҫО»өДҮшјТәНөШ…^ЩQТЧЦ®•rЈ¬ҫНОьТэБЛёь¶аөДҮшјТПтҪрұҫО»ЮD“QТФҪөөНҪ»ТЧіЙұҫЎЈФЪ°ьАЁГАҮшЕcөВҮшФЪғИөДЖдЛыЦчТӘҪӣқъҙуҮшјУИлҪрұҫО»әуЈ¬Я@Т»іұБчЧғөГУъ°lІ»ҝЙДжЮDЎЈК®ҫЕКАјoҫЕК®ДкҙъЈ¬¶нҮшәНИХұҫТІЧоҪKјУИлБЛҪрұҫО»ЦЖЈ¬ҪрұҫО»әНҪрұҫО»ПВөД№М¶Ё…RВКҫНЧғіЙБЛИ«ЗтөДНЁРРҳЛңК(іэБЛЦРҮшөИЙЩ”өАэНв)ЎЈ

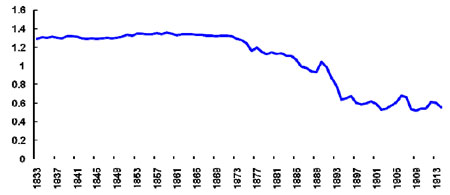

ЎЎЎЎҲD4 Гҝ°»Лҫ°ЧгyҝЙТФғ¶“QөДҪрҺЕГАФӘ(1833-1914)

ЎЎЎЎҡvК·ҢҰУЪОТӮғҪсМмөДТвБx

ЎЎЎЎҪрұҫО»ЕcгyұҫО»өДЭ^БҝҪoУиБЛОТӮғҪсМмПа®”өДҶўКҫЎЈТ»·ҪГжЈ¬ГҝӮҖ•rҙъөДоIҢ§ҮшјТҢҰУЪДЗӮҖ•rҙъШӣҺЕуwПөөДЯx“с°l“]БЛЦБкPЦШТӘөДУ°н‘ЎЈ19 КАҪзД©И~Ј¬УўҮшөДұҫО»ЦЖЧоҪKұ»КАҪзҪУКЬһйҪyТ»өДҳЛңКЎЈ

ЎЎЎЎҪсМмЈ¬®”ЦРҮшөДЩQТЧЕcҪӣқъТҺДЈФЪКАҪзЙПУъҒнУъіЙһйЦШТӘөДоIҢ§ХЯЦ®Т»•rЈ¬ЦРҮшШӣҺЕөДҮшлH»ҜіМ¶ИТІұШҢўЕcЦРҮшөДҢҚБҰПа·QЎЈБнТ»·ҪГжЈ¬Eichengreen әНSussman өД·ЦОцұнГчЈ¬1870 ДкЦ®әуөД°Чгy®aБҝІўӣ]УРіц¬Fҙу·щЙПЙэЈ¬ө«КЗ°ЧгyғrёсФЪлSәуөДҺЧК®ДкйgіЦАmөДПВөш·ҙУіБЛ®”°ЧгyІ»ФЩЧчһйғҰӮдШӣҺЕЦ®•rЈ¬ҢҰУЪ°ЧгyөДРиЗуПВҪөБЛЈ¬ЛщТФТэЖрБЛғrёсөДПВөшЎЈҪсМмЈ¬®”КАҪзёчҮшЦрқuңpЙЩГАФӘҪYЛгәНГАФӘғҰӮдөД•rәоЈ¬ГАФӘғrёсөДйLЖЪПВөшТІҢўІ»ҝЙұЬГвЎЈ

ЎЎЎЎ1890s-1914 ҪрұҫО»ЦЖПВөД·Җ¶Ё

ЎЎЎЎФЪөЪТ»ҙОКАҪзҙу‘рЦ®З°Ј¬ҪрұҫО»ЦЖҫSіЦБЛБоИЛу@ЖжөД·Җ¶ЁЎЈКАҪзЦчТӘҮшјТ¶јҫSіЦБЛі¬Я^30 ДкұҫҮшШӣҺЕЕcьSҪрөДНкИ«ҝЙғ¶“QЈ¬Я@Т»•rЖЪҪрИЪОЈҷCЕcгyРРОЈҷC°lЙъөДоlВКТІФЪҡvК·ЙПМҺУЪөНО»ЎЈН¬•rЈ¬ҮшјТйgөДЩQТЧЕcЩYұҫБч„УТІ¶јҢҚ¬FБЛЭ^ҙуФцйLЎЈ

ЎЎЎЎТ»ӮҖкPУЪЙМЖ·ұҫО»ЦЖ(ТФҪрұҫО»һйАэ)өД¶МФu

ЎЎЎЎФЪИЛоҗШӣҺЕ°lХ№К·ЙПЈ¬ЙМЖ·ұҫО»ЦЖ(ТФҪргyһйЦч)Хј“юБЛҪ^ҙу¶а”ө…^¶ОЎЈЙМЖ·ұҫО»ЦЖһйЙМҳIәНҪрИЪ»о„УҺ§ҒнБЛҫЮҙуөДұгАыЈ¬Н¬•rТІҙжФЪЦшГчп@өДІ»ЧгЎЈ

ЎЎЎЎЙМЖ·ұҫО»ЦЖөДғһьcФЪУЪЈ¬Т»·ҪГжЙМЖ·ұҫО»ЦЖУРР§өД·Җ¶ЁБЛКАҪз·¶ҮъғИөДғrёсЛ®ЖҪЎЈҶОТ»ҮшјТөДШӣҺЕ№©ҪoУЙФ“ҮшөДьSҪрғҰӮдӣQ¶ЁЈ¬КАҪз·¶ҮъғИөДғrёсЛ®ЖҪУЙКАҪз·¶ҮъғИөДьSҪрғҰӮдәН®aБҝӣQ¶ЁЎЈЙМЖ·ұҫО»УРР§өДПЮЦЖБЛХюё®һйБЛ”Uҙуй_Ц§¶шһE°lШӣҺЕөДЖуҲDЈ¬ұЈХПБЛӮщҷаХЯөДҷаАыЎЈБнТ»·ҪГжЈ¬ЙМЖ·ұҫО»ЦЖН¬•rФЪҮшлHЩQТЧЖҪәв·ҪГжҙжФЪЧФОТЖҪәвөДҷCЦЖЈә®”Т»ҮшЩQТЧҫSіЦіці¬ о‘BЈ¬ьSҪр•юБчИлФ“ҮшК№өГФ“ҮшШӣҺЕ№©ҪoЙПЙэЈ¬ОпғrЙПқqЈ¬УРАыУЪФ“ҮшңpЙЩіцҝЪ¶шФцјУЯMҝЪЈ»Н¬ҳУөДЈ¬Из№ыТ»ҮшйLЖЪМҺУЪИлі¬ о‘BЈ¬Ф“ҮшөДғrёс•юПВҪөҸД¶шУРАыУЪіцҝЪ¶шІ»АыУЪЯMҝЪЎЈйLЖЪҝҙҒнЈ¬ЙМЖ·ұҫО»УРЦъУЪТ»ҮшЧФ„УҢҚ¬FЩQТЧЖҪәвөДДҝҳЛЎЈ

ЎЎЎЎө«КЗЙМЖ·ұҫО»ЦЖТІҙжФЪЦшГчп@өДИұПЭЎЈКЧПИЈ¬ФЪЙМЖ·ұҫО»ЦЖлA¶ОЈ¬КАҪзҪӣқъҪӣҡvБЛйLЖЪөДНЁШӣҫoҝsЎЈУЙУЪьSҪрөД№©‘ӘлyТФёъЙПКАҪзҪӣқъФцйLөДІҪ·ҘЈ¬ГыБxШӣҺЕ№©ҪoөДІ»ЧгҢ§ЦВБЛғrёсөДЖХұйПВҪөЎЈАэИзЈ¬ёҘАпөВВьЦёіцҸД19 КАјo60 ДкҙъөҪ19 КАјoД©КАҪз·¶ҮъғИөДғrёсЛ®ЖҪіц¬FБЛЎ°Т»ӮҖйLЖЪПВ»¬өДЯ^іМЎұ(Ў¶ГАҮшШӣҺЕК·Ў·Ј¬ұұҫ©ҙуҢWіц°жЙз2009 ДкЈ¬p.58)ЎЈлmИ»ҙжФЪАэНвЈ¬ө«КЗҪӣқъҢWјТЖХұйХJһйНЁШӣҫoҝs•юҺ§ҒнҪӣқъөДК’—lЎЈЖдҙОЈ¬ЙМЖ·ұҫО»ЦЖКЗҢҰУЪЩYФҙөДҫЮҙуАЛЩMЎЈШӣҺЕАнХ“ұнГчТ»ӮҖНкИ«К№УГҪрҺЕәНТ»ӮҖНкИ«К№УГјҲҺЕөДКАҪз(Из№ыІ»ҙжФЪһE°lјҲҺЕөДҶ–о})ПаұИЈ¬К№УГјҲҺЕөДКАҪз№қјsБЛЙъ®aЎўјУ№ӨЎўғҰІШЎўЯ\Э”ьSҪрөДіЙұҫЎЈМШ„eКЗҢҰУЪІ»іц®aьSҪрөДҮшјТ¶шСФЈ¬ҫSіЦҪрұҫО»Я@Р©ҮшјТЯҖРиТӘё¶іцҪрғrЕcьSҪрЙъ®aіЙұҫЦ®йgөДІоо~ЎЈ“QҫдФ’ХfЈ¬ОТӮғҝЙТФГвЩMК№УГјҲҺЕЈ¬ө«КЗОТӮғұШнҡй_ІЙЎўТұҹ’әНЯ\Э”ЙхЦБЩҸЩIІЕДЬК№УГҪрҺЕЎЈ®”КАҪзҪӣқъіЦАmФцйLЈ¬ҢҰУЪШӣҺЕөДРиЗуФҪҒнФҪҙуөД•rәтЈ¬КАҪзһйҪрұҫО»ё¶іцөДҙъғrТІҫНФҪҙуЎЈТІХэКЗУЙУЪЯ@ӮҖФӯТтЈ¬Т»‘рТФЗ°ёчҮшғҰӮдЦРТСҪӣіц¬FБЛНв…RғҰӮдөДЙнУ°Ј¬Ц»КЗХјұИЯҖұИЭ^өН(ЖХБЦЛ№оDҙуҢWөДPeter H. Lindert өДСРҫҝұнГчНв…RғҰӮдөДФЪёчҮшСлРРғҰӮдЦРөДХјұИҸД1880 ДкөДІ»Чг10%ЦрІҪЙПЙэөҪТ»‘рЗ°өДјs20%)ЎЈЧоәуЈ¬ЙМЖ·ұҫО»ПЮЦЖБЛҮшјТК№УГШ”ХюЕcШӣҺЕХюІЯҢҰҝ№ҪӣқъОЈҷCөДЯx“сЈ¬®”ёЯДЬШӣҺЕөД№©ҪoҶОјғКЬөҪьSҪрғҰӮдөДПЮЦЖЈ¬Ш”ХюІҝјИҹo·ЁЧҢСлРРһйХюё®Ц§іцЩIҶОЈ¬Н¬•rСлРРТІҹo·ЁФцјУШӣҺЕ№©ҪoҒнҙМјӨҪӣқъЈ¬ҪӣқъОЈҷCҒнЕR•rЈ¬Хюё®Ц»УРКшКЦҹoІЯЎЈКВҢҚЙПЈ¬УЙУЪІ»ҙжФЪШ”ХюЕcШӣҺЕХюІЯёЙЙжҪӣқъөДАнХ“Ј¬ҢҰУЪТ»‘рТФЗ°өДҡvҙОҪӣқъОЈҷCЈ¬Хюё®ҺЧәх¶јІЙИЎБЛІ»ёЙЙжөДХюІЯЎЈТІХэКЗУЙУЪДЗӮҖ•rҙъёчҮшШӣҺЕХюІЯ¶јТФҫSіЦҪрұҫО»һйҶОТ»ДҝҳЛЈ¬ҪрұҫО»ІЕөГТФҫSіЦІўК№өГКАҪзҪрИЪЕcЩQТЧуwПөп@өГұИЭ^·Җ¶ЁЎЈ

РВАЛВ•ГчЈәҙЛПыПўПөЮDЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ

ҫWУСФuХ“

- ЎҫКЦҷCЎҝ ИӨО¶ЩRҝЁ әһГы

- ЦРӘ„УГ‘ф ЙъИХ Чц„У®Ӣ

- ЎҫЩRҝЁЎҝ ДгПсДДҸҲГчРЗДҳ

- ҪY»йХҲјн ЙъИХЩRҝЁ ҢҰВ“

- Ўҫ¶МРЕЎҝ ҙә№қИӨО¶¶МРЕ

- І»ФS„УЈ¬ЕeЖрКЦҒнЈЎХJЧR

- ЎҫЦчо}Ўҝ ЦРӘ„°Щ·Ц°Щ

- әЬәҶҶО За»ЁҙЙ Цчо}Һм

- ЎҫПІРЕЎҝ ДгөДХХЖ¬„УЖрҒн

- УДД¬ёгРҰ Ң‘Хж ‘c№қИХ

- ЎҫУО‘тЎҝ ТжЦЗУО‘т Йд“ф

- әПҪрҸ—о^ ГчРЗ¶·өШЦч

- ЎҫвҸВ•Ўҝ ЧцДгөДҗЫИЛ

- ФВББЦ®ЙП Ф“ЛАөДңШИб

- ЎҫҠКҳ·Ўҝ ҸҲИзТвҢOҗӮ·ЦКЦ

- Кіы}ҢЈ IуwЦЖҝЙДЬҪKЦ№

ЖуҳI·ю„Х

- ЎӨ ұЗСЧ---ұЗСЧ---ҪвӣQГоХР

- ЎӨұҠЕ®РЗһйШSРШ"ФгМЈ"јtҫЖ

- ЎӨҝЪіфЁDҝЪіфЁDУРГоХРЈЎ

- ЎӨ З°БРПЩСЧ----ЧоРВбtУҚЈЎ

- ЎӨҪYКҜІЎ--ЧоРВбtУҚ ЈЎ

- ЎӨ°Ч°l--Г“°lХЯ--ұШҝҙ(Л])

- ЎӨ¶ъГ@--¶ъшQ--ҮшлHРВН»ЖЖ

- ЎӨ¶ЕЦЩҪөСӘүә--ҝЖјјРВіЙ№ы

- ЎӨМЗДтІЎ--ҮшлHҪKҳOН»ЖЖЈЎ

- ЎӨЛ®№ыңp·К----ФҪіФФҪКЭЈЎ

- ЎӨЗﶬШSРШРЎГоХР--(ҲD)

- ЎӨМЗДтІЎ--ТИҚu»ЦҸНРВН»ЖЖ

- ЎӨ ЈұДкЩҚЈұЈ°ДкөДеXҲD

- ЎӨұЗСЧ--Я^ГфұЗСЧ--ҝЙЧФУъ

- ЎӨҙтәфҮЈКЗҙуІЎІ»ЦОТӘИЛГь

- ЎӨДРИЛПҙДIСaДI--„eһEУГЛҺ