轉自:北京商報

“中間商”萌生退意,智能代還App關停。長期處于灰色地帶的信用卡代還市場正在遭遇“圍堵封殺”。和“圈內”不少奔著“掙錢”目的而來,卻最終因“無利可圖”而離場的多數人一樣,入行六年的任俊(化名)見證了信用卡代還產業鏈的風起,也親歷了行業的黯淡。

壓死駱駝的最后一根稻草是“顆粒無收”,在苦熬了兩個月之后,任俊決定另謀出路。多方圍堵之下,信用卡智能代還App的前景也不容樂觀,要么停擺、要么下線,生命周期超過三年的也是寥寥無幾。

寒冬之下,光環已經褪去,不過也不乏頂風作案的人,他們依舊無視監管、炮制智能代還App,通過“裂變”營銷拉人頭獲客,在違規邊緣反復試探。

逃離

如今,信用卡代還越來越難做了。

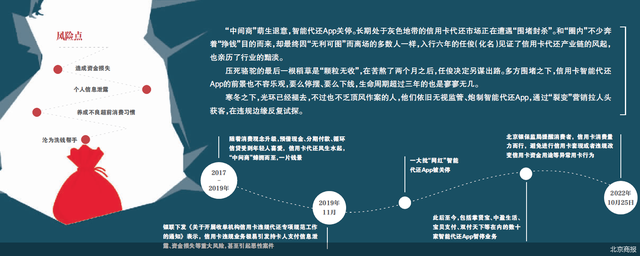

任俊是一位信用卡代還“中間商”,六年前他發現人們的消費觀念已經產生了變化,預借現金、信用卡分期付款、循環信貸越來越受到年輕人的喜愛。當時任俊便意識到這行“有利可圖”,果斷入場走上了掙錢之路。

2017年、2018年、2019年這三年,任俊嘗到了不少甜頭,由于之前做POS機代理商的工作經歷,讓他積攢了不少人脈。“做業務初期我收的費率不高,人們都愿意找我做代還,老客戶再推薦新客戶,資源就慢慢多了起來。”生意好的時候,任俊一天僅靠代還就能掙上千元。

“中間商”從中操作的信用卡代還模式并沒有統一標準,通常為:先向持卡人收取一部分手續費,然后向持卡人提供需要還款的資金,待持卡人進行還款后再通過套現的方式將資金取出,還給“中間商”,經過這一操作,在賬單日到期后,持卡人就免除了當期逾期的壓力。

這些“中間商”的身份也大多為個人,還款資金來源也多為自有資金。

薄利多銷是從業人士對信用卡代還的評價,然而,這一業務的“錢景”并沒有任俊想的那樣一帆風順。今年以來,監管多次警示持卡人代還過程中可能存在的風險,銀行也紛紛“出手”限制非本人還款、對信用卡還款通道風控手段進行升級,多措并舉也讓信用卡代還遭遇了不小的沖擊。

“即使我把費率壓到了4%也沒有人來做代還業務。”這一現狀也讓任俊萌生了退意,他決定另謀出路。“信用卡代還有客戶來就做,沒有客戶就這樣吧。”他說道。

“賺錢效應”不再,已經入場的“中間商”紛紛退出。在調查過程中,北京商報記者注意到,半年之前較為活躍的信用卡代還“中間商”已有不少人“失聯”,還在做信用卡代還的人中,有一部分人表示,只接受當地業務,需要面對面辦理,收取的費率在還款總額的4%-5%左右。還有一些人則表示,已經不做信用卡代還,如果有相關需求可幫忙牽線對接。

博通分析金融行業資深分析師王蓬博指出,“中間商”動力不足的原因在于業務減少,利潤降低,和整個行業大環境有關。信用卡代還存在巨大的風險隱患,比如容易導致持卡人資金受損、個人信息泄露,還容易讓持卡人養成不良的超前消費習慣,而且信用卡代還往往容易和跑分、洗錢有瓜葛。

關停

一直以來,信用卡代還市場就處于灰色地帶,寒冬來臨亦在預料之中。線上智能代還App被迫主動關停也成為常態。北京商報記者梳理發現,近期,已有包括掌賢寶、中盈生活、寶貝支付、雙付天下等數十家智能代還App均暫停了業務,在應用程序中也查詢不到相關軟件信息。

造成這一情況的原因是,最近詐騙分子猖獗,利用刷卡功能詐騙持卡人資金,所以導致十幾家平臺被查。

在圈里多年的劉利深諳信用卡代還市場灰色產業鏈,也懂得平臺“活不長”的道理。“在這個圈子里被查掉的App有很多,屬于正常范圍,沒有平臺能活一輩子。就算不被查智能代還App也沒有幾年‘壽命’,基本兩三年左右就要跑路,然后再改名重來,行業人都懂。”劉利說道。

對于被關停的原因,也有知情人士稱,“由于支付通道被限制”。事實上,信用卡代還早已受到關注。2019年11月,銀聯下發《關于開展收單機構信用卡違規代還專項規范工作的通知》表示,信用卡違規代還的特點包括但不限于特定應用程序、移動支付App利用信用卡賬單日和還款日時間差,通過違規存儲持卡人支付關鍵信息、系統自動化發起虛構交易,以較小的金額進行特定或不定期循環還款。銀聯指出,此種違規業務極易引發持卡人支付信息泄露、資金損失等重大風險,甚至引起惡性案件。

在銀聯發文后不久,就有一大批“網紅”智能代還App被關停,也有一些智能代還App因詐騙、非法經營等緣由被警方調查,遭致下架。

東風來得快,去得也快。誕生之初,信用卡智能代還曾被認為是行業的一片藍海,為何如今卻變得如此落寞,究其原因就是代還業務中的循環還款模式。從具體的操作流程來看,當前信用卡智能代還App的主要模式為,當臨近賬單日,持卡人無足夠資金還款時,只需要在信用卡里預留5%左右的額度就可以進行代還操作。以1萬元信用卡賬單為例,持卡人在信用卡里留500元,然后通過智能代還App來回騰挪20次就可以將這筆賬單還清。

北京尋真律師事務所律師王德悅指出,代還平臺通過偽造消費場景,利用信用卡賬單日和還款日時間差,將剩余額度套現出來償還信用卡賬單,每次套取現金后再存入信用卡償還部分欠款,這是一種違法行為。

王蓬博也持有同樣看法,他指出,信用卡代還最主要的危害是可能導致銀行信用卡端信用的多重累積,而這些積累都可能對應的是虛擬的消費場景,這就會對以信用為基礎的信用卡業務長遠發展造成不良影響。

此類模式也容易滋生信用卡違規套現“黑產”。信用卡套現是指持卡人不是通過正常合法手續提取現金,而通過其他手段將卡中信用額度內的資金以現金的方式套取,同時又不支付銀行提現費用的行為。按《刑法》規定,信用卡套現情節嚴重的,涉嫌信用卡詐騙和非法經營罪。

“頂風”

有人離場,也有人入場。

在十多家智能代還App下架關停后,有對接人迅速做出了反應,炮制上線了新的軟件。在推銷新平臺的過程中,他們依舊打著“一鍵管理信用卡賬單”“最佳商業模式”“做代理推廣賺分潤”的噱頭招攬持卡人。

“新舊平臺并沒有任何不同,只是換了個名字而已。”有從業人士道出了真相。

北京商報記者隨機注冊多個新上線的智能代還App后發現,注冊成功后的第一步,持卡人便要進行實名認證,上傳身份證信息,隨后才可以進行下一步操作,代還的流程也都是大同小異,先在卡里預留5%的資金,通過智能代還App反復循環還款就可以實現。

在這一過程中,持卡人還要填寫信用卡卡號、信用卡CVV碼(又稱“安全碼”)等隱私信息。而當問及此類模式是否會造成封卡或降額等影響時,對接人給出的答案往往都是:“平臺所使用的支付公司通道,背后都是真實的標準類商戶,每一筆消費都有積分,銀行都是實實在在收到了全額手續費。”

不過,有銀行人士對此措辭進行了反駁。一位銀行信用卡中心人士表示,銀行不會通過智能代還App對接的商戶收取手續費。一直以來銀行對信用卡代還行為都是處于嚴打狀態,循環刷卡的動作很容易被監測到,尤其是一年12期賬單中有10期以上賬單都是他人代還,這類就屬于異常行為。一般針對此類行為的處置方式就是降額,更嚴重的會進行封卡處理。

還有一個有趣的現象是,和半年前不同,如今的智能代還App將“裂變”拉人頭營銷玩得更加嫻熟,半年前要想注冊智能代還App就必須要填寫推薦人信息,注冊成功后持卡人也變相成為了推廣商的下線團隊,現在持卡人無需手動填寫推薦人信息,只要注冊成功就成為了“裂變”營銷中的一環。

“裂變”的最終目的就是獲客,智能代還App為了便于推廣,甚至會為用戶生成海報,并號稱“只要發個朋友圈就能賺錢”,這場代還游戲中,下線團隊的等級分層亦有不同標準:直推3人便可達到市級代理,每人刷卡金額達到1萬元可拿到7元/人的獎勵;直推30人可以達到省級代理,每人刷卡金額達到1萬元可拿到14元/人的獎勵,直推的人數越多,拿到的獎勵越高。

用傳銷化的手段展業雖然快,但是并不符合行業合規性。王德悅進一步表示,這些標注著安全可靠、智能還款的信用卡代還App絕大多數都沒有相關資質,屬無證經營支付業務。持卡人在注冊使用代還軟件時,極易引發支付信息泄露、資金損失等風險。這種通過“拉人頭”的方式誘騙“下線”不斷擴大“銷量”,而下級代理完成“銷售”后,在其之上的多個層級代理都可以層層獲得返利獎勵的分級營銷模式,已經涉嫌傳銷。

打擊

嚴查至今,曾經風起云涌的信用卡代還業務已經越來越隱匿。

對市場上出現的各類違規代還、非法“代理處置信用卡債務”行為,法院及監管機構都進行了警示。近日,松桃人民法院公開宣判一起非法經營案件,以非法經營罪判處被告人曾某有期徒刑六年六個月,并處罰金人民幣80萬元,違法所得人民幣45萬余元依法予以追繳,上繳國庫。

2016年11月至2021年4月期間,曾某在他人的信用卡還款日到期前應他人的請求使用自己的銀行卡替他人先行還款,之后再使用POS機的自動匹配跳轉商戶功能,以虛構交易、虛開價格的方式,將其代他人償還的款項回流至曾某的銀行卡中,從而實現幫他人恢復信用額度,延長透支期限的目的。曾某從中獲取一定比例的“手續費”。曾某以上述方式為他人“養卡”842張,涉案金額共計約6299.56萬元,非法獲利約45.24萬元。

10月25日,北京銀保監局也發文提醒廣大消費者,信用卡消費量力而行,養成按時還款好習慣。信用卡消費者需要注意培養理性消費的理念,避免“沖動消費”“過度消費”,為確保信用卡能正常使用,需要避免進行信用卡套現或者違規改變信用卡資金用途等異常用卡行為,對于正常消費產生的信用卡賬戶余額,記得按時查看并還款,避免產生逾期記錄影響個人征信。

打擊信用卡代還需要監管和銀行共同努力。在王蓬博看來,銀行應管控好還款渠道,在行與行之間做好信息互通,并且對持卡人信息以及是否通過代還平臺還款都進行有效監控,一旦發現可隨時處置。而對持卡人來說,不建議持卡人用這種方式進行信用卡還款,也不建議參與信用卡代還業務,一方面容易泄露個人信息,另一方面容易淪為洗錢的幫手,而且一旦持卡人養成習慣,也可能陷入“以卡養卡”的惡性循環。

王德悅表示,打擊信用卡代還,銀行可以加強對還款通道的管控,如發布信用卡風險提示以及用卡安全、關閉他人賬號還款通道等,對不規范使用信用卡的持卡人,采取降低信用卡額度、封卡等方法來保障信用卡資金的安全。

對于即將面臨的信用卡逾期,持卡人要切記莫亂了分寸,通過正規渠道還款才是正道。

北京商報金融調查小組

責任編輯:張文

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)