原標題:資管新規收官,2021年銀行理財賺近萬億

導語:2021年銀行理財成績單發布,行業迎來新發展時代。

文/機構投資家 張京

隨著2018年《資管新規》的頒布,“破剛兌、去通道、去非標”就成了資管行業最迫切的整改要求。對于銀行理財產品而言,凈值化轉型、非標資產的出清也很快成為重中之重。《機構投資家》統計發現,自2018年以來,6大國有銀行、12大商業股份制銀行和城商行等,相繼成立了23家理財子公司,承接了規模超28萬億的銀行理財產品。

2021年作為資管新規過渡期的收官之年,在此節點我國銀行理財產品的發展也站上了新臺階,大資管正式進入新時代。

2月26日,銀行業理財登記托管中心發布的《中國銀行業理財市場年度報告(2021年)》(以下簡稱《報告》)顯示,截至2021年底,我國銀行理財市場規模達到29萬億元,同比增長12.14%;全年累計新發理財產品4.76萬只,募集資金122.19萬億元。

對于銀行理財在過渡期中轉型、改革的成效,《報告》表述為:在資管新規確立的主動化、凈值化的監管導向下,銀行理財業務過渡期整改任務基本完成,整體符合預期。

其實就這幾年整改或“變革”的目的講,核心是為了讓資管回歸本源,實現風險出清,防范在剛兌背景下出現風險累積。而這一問題在產品端則集中體現在“保本保收益、剛性兌付”等行為。所以,于普通投資者的視角而言,改變帶來的最直觀感受就是,產品不再保本保息了,收益也不再確定了。

保本理財退出,凈值型理財超九成

從變革的目的出發,對“保本產品實現清零”就是最重要的成效之一。

《報告》顯示,截至2021年底,銀行理財業務過渡期整改任務已基本完成。保本理財產品規模已由資管新規發布時的4萬億元壓降至零。凈值型產品比例大幅增加,截至2021年底,凈值型理財產品余額26.96萬億元,占比92.97%,較資管新規發布前增加23.89萬億元。因此,有人稱大資管正式進入“凈值新時代”。

同時《機構投資家》發現,同業理財大幅減少。截至2021年底,同業理財降至541億元,較資管新規發布前下降97.52%。

而伴隨存量業務的整改完成,監管架構日益完善,理財子公司建設穩步推進。《報告》指出,截至2021年底,“潔凈起步”的理財公司產品存續規模占全市場的比例近六成。

從理財產品的投向上看,債券依然是理財產品的主要配置資產。具體而言,截至2021年底,理財產品持有債券類資產占比較去年同期增加4.13個百分點,較資管新規發布時增加19.43個百分點;持有非標準化債權類資產占比較去年同期減少6.58個百分點,較資管新規發布時減少14.80個百分點;持有權益類資產占比較去年同期減少1.48個百分點,較資管新規發布時減少9.03個百分點。

就配置債券的類別而言,理財產品持有信用債815.17萬億元,占總投資資產的48.13%,占比較去年同期增加0.38個百分點。

評級上,理財產品持有AA+及以上信用債規模達12.75萬億元,占持有信用債總規模的84.05%,占比較去年同期增加0.69個百分點。

去年平均年化最高3.97% ,收益近1萬億

作為普通投資者,最為關心的莫過于收益方面。《報告》顯示,2021年理財產品累計為投資者創造收益近1萬億元。其中,理財子公司累計為投資者創造收益同比增長4.22倍。

2018年12月至今,已經有29家理財公司獲準籌建,24家已經獲批開業。

2021年各月度,理財產品加權平均年化收益率最高為3.97%、最低為2.29%。總體來看,對市場波動相對敏感的產品以長期限、封閉式為主,資產配置策略則以“固收+”居多,雖然產品凈值短期可能受市場波動影響,但長期收益仍然穩健。

產品風險評級方面,截至2021年底,風險等級為二級(中低)及以下的理財產品規模24.06萬億元,占比82.97%;風險等級為四級(中高)和五級(高)的理財產品規模0.11萬億元,占比0.37%。

另外《機構投資家》還注意到,理財產品的期限不斷被拉長,可以為市場提供長期穩定的資金來源。去年,1年以上的封閉式產品存續余額占比持續上升,截至2021年底占比高達62.96%;90天以內短期封閉式理財產品實現清零。

股份制銀行理財收益能力領先

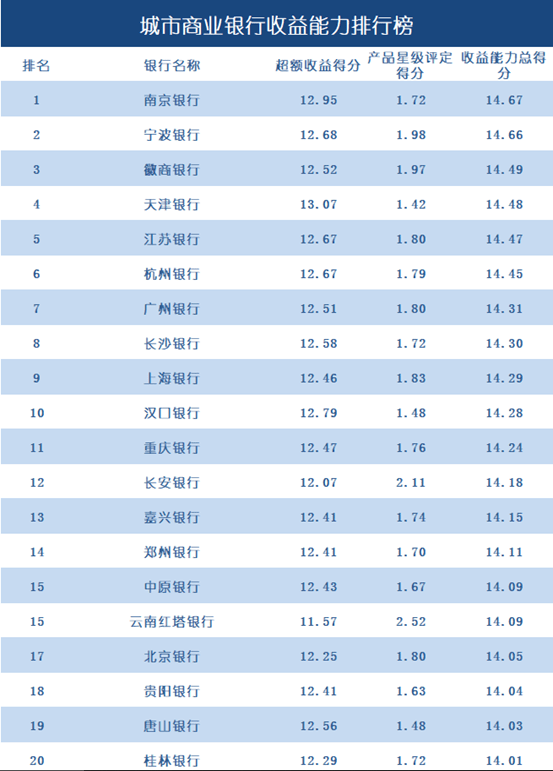

為方便投資者直觀感受,清晰各個銀行的理財收益能力,《機構投資家》援引普益標準的“2021年四季度銀行理財能力排名報告”作為參照對比。

該報告顯示,2021年四季度全市場商業銀行(不包括外資銀行)非保本理財產品的存續數量51742款,較2021年三季度減少1910款,環比下降3.56%;平均存續數量為171款,較上季度減少兩款;非保本理財產品存續規模估計為28.56萬億元,環比上升6.04%。

數據顯示,渤海銀行位居全國性銀行首位,華夏銀行、中國光大銀行、平安銀行、中信銀行、興業銀行位居其后。

在城市商業銀行方面,南京銀行、寧波銀行、徽商銀行、天津銀行、江蘇銀行位居前五。

在農村金融機構方面,杭州聯合農商行、重慶農商行、成都農商行、江西江南農商行、廣州農商行位居前五。

值得注意的是,農村金融機構收益能力表現差異較大,分化明顯。而隨著資管新規過渡期的結束,不少理財規模較小且凈值產品波動及收益把控能力較差的農村金融機構或陸續退出理財市場,這也或將造成未來行業收益能力差距的進一步拉大。

其實,對于長期難以形成理財業務優勢的中小銀行而言,在市場引導下也或逐漸回歸本源、專注主業。未來,中小銀行很有可能將理財產品代銷作為發展理財業務模式的新選擇,成為理財產品代銷的重要力量。

《報告》中還分析稱,在加快構建國內國際“雙循環”新發展格局、深化金融供給側結構性改革的大背景下,銀行理財行業正步入提質升級的新階段。所以,展望2022年,銀行理財行業或面臨著更大的發展空間和機遇。

就監管審批而言,銀保監會將繼續穩步推進理財公司批設工作,做好已開業機構的運行評估,積極探索中小銀行參與資管業務路徑,落實擴大對外開放和引進外資政策,建設各展所長、有機合作、同生共存的生態體系,更會持續加強專業化監管。

在資金投向上,2022年銀行理財行業將繼續提高資產配置的專業性、效率性和靈活性,發揮銀行理財產品規模大、期限長的特點,引導資金進入國民經濟關鍵環節、核心領域。

責任編輯:李琳琳

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)