ÎåīóøÓÐãyÐÐÄęóĩÄnÅcÏē

ÎåīóøÓÐãyÐÐÄęóĩÄnÅcÏē

ÎåīóøÓÐãyÐÐÄęóĩÄnÅcÏē

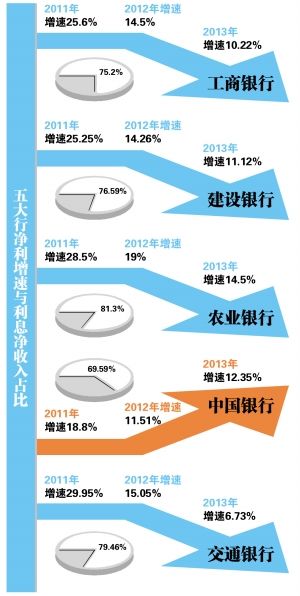

ĄĄĄĄ―úÏÂÐКÁĶģÖĀmĄĒĀûÂĘĘÐöŧŊßMģĖžÓËŲĄĒŧĨÂūW―ðČÚĄ°ÜFĄąÉÏŅÝÎüīæīó·ĻĢŽ―oãyÐÐIŋ§íēŧÐĄšÁĶĄĢ―ØÖÁŨōČÕÍíégĢŽÎåīóøÓÐÉÏĘÐãyÐÐĩÄ2013ÄęÄęóÏĪĩģö tĢŽÄÄęóÖÐēŧëyŋīģöĢŽÉÏĘÐãyÐÐĄ°ĖÉÖøŲåXĩÄšÃČÕŨÓĄąŌŧČĨēŧÍ·ĩĢŽÃæĶÔ―íÔ―ķāĩÄCÓöšÍĖôðĢŽŌŧÐĐĄ°ÐÂĄąĩÄÄęóÖļËäĘÜIČÍâęPŨĒĄĢ

ĄĄĄĄČÕŲ23.8| ÔöËŲģÖĀmÏÂŧŽ

ĄĄĄĄÉÏĘÐãyÐÐÄęóÅûÂķŲģĖß^°ëĢŽąMđÜÃæÅRÖø―úÏÂÐÐĄĒĀûÂĘĘÐöŧŊļÄļïßMģĖžÓŋėĩČÖTķāĄ°―OÄ_ĘŊĄąĢŽĩŦÎåīóÐÐČÔČŧĘĮÉÏĘÐÆóIÖÐĩÄŲåXīóôĄĢþąąūĐÉĖóÓÕß―yÓĢŽÎåīóøÓÐãyÐÐČĨÄęôĀû8703.34|ÔŠĢŽÏāŪÓÚÃŋĖėôŲ23.84|ÔŠĄĢ

ĄĄĄĄūßówíŋīĢŽđĪÐÐČÔČŧĀÎĀÎÕžþÖø°ÔÖũĩÄĩØÎŧĄĢÔÐÐČĨÄęôĀûß_2629.65|ÔŠĢŽģŽß^ÖÐĘŊÓÍšÍÖÐĘŊŧŊ[ÎĒēĐ]1967.78|ÔŠĩÄôĀûŋšÍĢŧÆäīÎĘĮ―ĻÐÐĢŽÔÐÐ2013ÄęôŲ2151.22|ÔŠĢŽÍŽąČÔöéL11.12%Ģŧ Zĩ―øÓÐÎåīóÐÐĩÚČýÅÅÎŧĩÄĘĮÞrÐÐĢŽôĀûÍŽąČÔöéL14.5%ÖÁ1662.11|ÔŠĢŧÖÐÐÐôĀû1637.41|ÔŠĢŽÍŽąČÔöéL12.35%ĢŧŨōČÕ°lēžÄęóĩÄ―ŧÐÐtūÓÎåīóÐÐÄĐÎŧĢŽÔÐÐČĨÄęôŲ622.95|ÔŠĢŽÔöËŲ6.73%ĄĢ

ĄĄĄĄČŧķøĢŽÔÚïLđâĩÄĩŨÖąģšóĢŽøÓÐÎåīóÐÐ sÃæÅRĀûÔöËŲÏÂŧŽĩÄĀÞÎĄĢÆäÖÐĢŽ―ŧÐÐôĀûÔöËŲÏÂŧŽŨîéÃũï@ĢŽÔÐÐ2012ÄęôĀûÔöËŲßļßß_15.05%ĢŽķø2013Äę sÖŧÓÐ6.73%ĢŽpËŲÖÁÎŧĩĢŧđĪÐÐšÍ―ĻÐÐĩÄôĀûÔöËŲ·Öeé10.22%šÍ11.12%ĢŽÝ^2012ÄęÏÂ―ĩ4.28°Ų·ÖücšÍ3.14°Ų·ÖücĢŧÞrÐÐëmČŧŌÔ14.5%ĩÄôĀûÔöËŲîIÅÜĢŽÅc2012ÄęĩÄ19%ÏāąČŌēģöŽFīó·ųŋsËŪĢŽķø2011ÄęšÍ2010ÄęĢŽÞrÐÐôĀûÔöËŲ·Öeé28.5%šÍ46%ĄĢÔÚÎåīóÐÐÖÐĢŽHÓÐÖÐÐÐôĀûÔöËŲģöŽFŧØÉýĢŽÔÐÐČĨÄęôĀûÍŽąČÔöéL12.35%ĢŽÄæÝĖáļß0.84°Ų·ÖücĄĢ

ĄĄĄĄ―ŧÐÐĘŨÏŊ―úWžŌßBÆ―[ÎĒēĐ]ÖļģöĢŽĘÜĀûÂĘĘÐöŧŊģĖķČžÓÉîĄĒ―úÔöËŲ·ÅūĄĒąOđÜŌ·ķÔöĄĒÍŽIŋįIļ žÓĄĩČŌōËØĩÄÓ°íĢŽ2013ÄęÉĖIãyÐÐß\ÐÐĩÄū°âķČï@ÖøÏÂ―ĩĄĢãyÐÐIÉúÏĒŲYŪaŌÄĢU·ÅūĄĒôÏĒēîĘÕÕĄĒÜäÔöžÓĢŽ IIĘÕČëšÍĀûÔöéLķžģöŽFÃũï@·ÅūÚ ÝĄĢþÉęãyČfø[ÎĒēĐ]yËãĢŽÉÏĘÐãyÐÐ2013ÄęôĀûÍŽąČÔöéLĒÏÂŧŽÖÁ11.1%ŨóÓŌĢŽÃũï@ĩÍÓÚ2012ÄęĢŽķøþ―yÓ16žŌÉÏĘÐãyÐÐ2012ÄęĩÄß@Ōŧĩþé17.36%ĄĢ

ĄĄĄĄÖÐŅëØ―īóWÖÐøãyÐÐIŅÐūŋÖÐÐÄÖũČÎđųĖïÓÂ[ÎĒēĐ]tąíĘūĢŽ2014ÄęãyÐÐĩÄôĀûþĀ^ĀmÏÂ―ĩĢŽÕûówÔöËŲŋÉÄÜþÔÚ10%-15%ÖŪégĢŽĄ°ÎīíÖąĩ―ÏÂ―ĩÖÁ10%ŌÔÏÂĢŽÅcGDPąĢģÖÍŽē―ÉÔļßĩÄËŪÆ―éÖ𥹥Ģ

ĄĄĄĄÎåãyÐÐēŧÁžŲJŋîýRÉý

ĄĄĄĄģýÁËôĀûÔöËŲīó·ųÏÂŧŽŨÎåīóÐÐÓÐÐĐĀÞÎĢŽÖðu·eūÛĩÄēŧÁžŲJŋîïLëUŌēŨãyÐÐîHéî^ÍīĄĢþąąūĐÉĖóÓÕß―yÓĢŽÎåžŌøÓÐãyÐÐēŧÁžŲJŋîÓāî~ČŦēŋÉÏÉýĄĢ

ĄĄĄĄÆäÖÐĢŽ―ŧÐÐČĨÄęÐÂĖí73.15|ÔŠēŧÁžŲJŋîĢŽÓāî~ß_343.1|ÔŠĢŽÔöËŲļßß_27.1%ĢŽēŧÁžŲJŋîÔöéLËŲķČÔÚÎåīóÐÐÖÐŨîéĀÖØĢŧŨîŲåXĩÄđĪÐÐtūoëSÆäšóĢŽ―ØÖÁČĨÄęĩŨĢŽÔÐÐēŧÁžŲJŋîÓāî~ß_936.89|ÔŠĢŽČŦÄęīóÔö191.14|ÔŠĢŽÔö·ųß_25%Ģŧ―ĻÐÐČĨÄęÐÂĖí106.46|ÔŠēŧÁžŲJŋîĢŽÓāî~ß_852.64|ÔŠĢŽÍŽąČÔöéL14.27%ĢŧÖÐÐÐēŧÁžŲJŋîÔöžÓ11.95%ÖÁ732.71|ÔŠĢŧÞrÐÐĮérŨîé·ķĻĢŽÔÐÐČĨÄęēŧÁžŲJŋîÔöÁŋH19.33|ÔŠĢŽÔöéLËŲķČ2.25%ĢŽēŧÁžŲJŋîÓāî~877.81|ÔŠĄĢķøÉÏĘöēŧÁžŲJŋîÔöéLĩŨÖßĘĮÔÚãyÐОÓīóĖÖÃÁĶķČÖŪšóĩÄ―YđûĄĢþÁË―âĢŽČĨÄęÞrÐÐđēģöĘÛÁË41|ÔŠēŧÁžŲJŋîÓčËÄīóŲYŪađÜĀíđŦËūĢŧ―ŧÐÐĀÛÓš―ĩąíČēŧÁžŲYŪa274.7|ÔŠ(°üšŽÅúÁŋīō°üÔÚČ)ĄĢ

ĄĄĄĄēŧÁžÂĘ·―ÃæĢŽÞrÐÐ―ĩĩÍ0.11°Ų·ÖücÖÁ1.22%Ģŧ―ĻÐÐēŧÁžÂĘĀ^ĀmģÖÆ―ÓÚ0.99%ĢŧÁíÍâČýžŌøÓÐīóÐÐūųģöŽFÐĄ·ųÉÏÉýĄĢ

ĄĄĄĄĶÓÚŲYŪaŲ|ÁŋŅļËŲÏÂŧŽĩÄÔŌōĢŽ―ŧÐÐąíĘūĢŽß@ĘĮĘÜäŲQIÕïLëUUÉĒĩÄÓ°íĢŽ§ÓÐÝ^éõrÃũĩÄ ^ÓōšÍÐÐIĖØÉŦĢŽÖũŌŠžŊÖÐÔÚ―ÕãĩØ ^ĩÄÁãŲJIÕĄĢß@Ōŧî}ĘĮŪĮ°ÎŌø―úÔöËŲ·ÅūĄĒŪaI―YÕ{Õûß^ģĖÖÐĢŽŌý°lĩÄēŋ·ÖÐÐIŪaÄÜß^ĘĢÃŽķÜÍŧģöĄĒÃņ IÖÐÐĄÆóIŋđ_ôÄÜÁĶČõĩÄŌŧžŊÖÐŋsÓ°ĢŽēĒ·ĮČŦūÖÐÔĩÄĄĒÏĩ―yÐÔĩÄî}ĄĢČįđûĖÞģýäŲQŌōËØĢŽ―ŧÐÐŲYŪaŲ|ÁŋŋówÆ―·ĢŽĖØeĘĮÔÚĩØ·―ÕþļŪČÚŲYÆ―Å_ĄĒ·ŋĩØŪaĩČîIÓōĩÄïLëUđÜŋØŧųąūß_ĩ―îAÆÚĄĢ

ĄĄĄĄÁíÍâĢŽ―ĻÐÐĄĒÞrÐÐĄĒđĪÐÐĩÄóļæūųĖáž°ÁËÖÆÔėIšÍÅú°lÁãĘÛIĩÄēŧÁžŲJŋîģöŽF·īĢŽß@ÉīóÐÐIŌēģÉéēŧÁžŲJŋîÂĘÝ^éžŊÖÐĩÄÖØÄ ^ĄĢđĪÐÐąíĘūĢŽÅú°lšÍÁãĘÛIēŧÁžŲJŋîÔöžÓĩÄÖũŌŠÔŌōĘĮĘÜšęÓ^―úÓ°íĢŽīóŨÚÉĖÆ·rļņēĻÓÏÂÐÐĢŽēŋ·ÖÅú°lîIÓōÆóIŲY―ðūoĢŽÁãĘÛÆóIĘÕČëšÍĀûÏÂŧŽĄĢÖÆÔėItĘĮĘÜøČÍķŲYģöŋÚÔöËŲÚ ūĄĒŪaÄÜß^ĘĢšÁĶÔöīóĢŽĘÐöÐčĮóÏÂŧŽĩČŌōËØÓ°íĄĢ

ĄĄĄĄÖÐÐÐøëH―ðČÚŅÐūŋËųļąËųéLŨÚÁžąíĘūĢŽÔÚ·ŋŪaÕ{ŋØĄĒŪaÄÜß^ĘĢĄĒ―úÔöËŲÕûówÏÂÐÐĩČŌōËØÓ°íÏÂĢŽãyÐÐIēŧÁžŲYŪaëyÃâÓÐËų·īĄĢĄ°ĩŦÄŋĮ°ÕûÐÐIēŧÁžÂĘČÔÔÚ1%ŌÔČĢŽŠÔßĘĮŌŧąČÝ^ĩÍĩÄËŪÆ―ĄĢãyÐÐIĩÄēŧÁžŲYŪaÅcÖÐø―úĩÄÕûówÂÏĩūoÃÜĢŽÖŧŌŠÖÐø―úąĢģÖÔöéLĢŽãyÐÐIĩÄēŧÁžŲYŪaïLëUĘĮŋÉŋØĩÄĄĢĄą

ĄĄĄĄËÄžŌÐĄ·ųĘÕÕŌŧžŌÄæĘÐÉÏÉý

ĄĄĄĄĄ°ģÔÏĒēîĩÄrīúĄąŌŅ――YĘøĢŽļųþÎåīóøÓÐãyÐаlēžĩÄ2013ÄęÄęóï@ĘūĢŽÆäÖÐđĪÐÐĄĒ―ĻÐÐĄĒÞrÐÐŌÔž°―ŧÐÐĩÄôĀûēîŌÔž°ôÏĒēî(ôĀûÏĒĘÕŌæÂĘ)ķžģöŽFēŧÍŽģĖķČĩÄĘÕÕĄĢĘÜ2012ÄęŅëÐÐ[ÎĒēĐ]―ĩÏĒŌÔž°īæŲJŋîĀûÂĘļĄÓ ^égÕ{ÕûÕþēßĩÄÓ°íĢŽđĪÐÐČĨÄęôĀûēîšÍôĀûÏĒĘÕŌæÂĘ·Öeé2.4%šÍ2.57%ĢŽūųąČÉÏÄęÏÂ―ĩ9ŧųücĄĢÍŽrĢŽ―ĻÐÐĩÄôĀûēîšÍôÏĒēî·Öeé2.56%ž°2.74%ĢŽ·ÖeÏÂ―ĩÁË2ŧųücšÍ1ŧųücĄĢ

ĄĄĄĄ2013ÄęĢŽÞrÐÐôĀûÏĒĘÕŌæÂĘ2.79%ĢŽôĀûēî2.65%ĢŽūųÝ^ÉÏÄęÏÂ―ĩ2ŧųücĢŧ―ŧÐÐĩÄôĀûēîšÍôÏĒēî·Öeé2.33%šÍ2.52%ĢŽÍŽąČ·ÖeÏÂ―ĩ10ŧųücšÍ7ŧųücĄĢ

ĄĄĄĄĶÓÚÏÂ―ĩĩÄÔŌōĢŽÞrÐÐ―âáĩĀĢŽŌŧ·―Ãæ2012ÄęČËÃņãyÐÐ[ÎĒēĐ]ÉīÎÏÂÕ{ŧųĘĀûÂĘĢŽ―^īóēŋ·ÖŲJŋîÓÚ2013ÄęĩŨĮ°ÍęģÉÖØķĻrĢŽÖØķĻršóĩÄīæÁŋŲJŋаl·ÅŲJŋîūųĖÐÐÝ^ĩÍĀûÂĘĢŽŲJŋîÆ―ūųĘÕŌæÂĘÍŽąČÏÂ―ĩ42ŧųücĢŧÁíŌŧ·―ÃæÔÐÐĶēŋ·ÖķĻÆÚīæŋîĀûÂĘßmķČÉÏļĄĢŽēŋ·ÖĩÖäNÁË―ĩÏĒĶīæŋîÆ―ūųļķÏĒÂĘĩÄÓ°íĄĢ

ĄĄĄĄÖĩĩÃŌŧĖáĩÄĘĮĢŽÖÐÐÐĩÄôÏĒēîÄæĘÐÉÏÉýĢŽÍŽąČÔöéL9ŧųücÖÁ2.24%ĄĢÆäÖÐĢŽÖÐøČĩØČËÃņÅôÏĒēîé2.49%ĢŽąČÉÏÄęÉÏÉý10ŧųücĢŧÖÐøČĩØÍâÅôÏĒēîé0.96%ĢŽąČÉÏÄęÏÂ―ĩ15ŧųücĢŧūģÍâCôÏĒēîé1.28%ĢŽąČÉÏÄęÉÏÉý15ŧųücĄĢ

ĄĄĄĄĶß@Ōŧēŧ―ĩ·īÉýĩÄŽFÏóĢŽÖÐÐÐļąÐÐéLÔĀŌãÖļģöĢŽ2013ÄęôÏĒēîĩÄļÄÉÆĘĮŧŊÐÅŲJ―YĄĒ―ĩĩÍØųģÉąūĩČđĪŨũĩÄūCšÏ―YđûĢŽÏāÐÅ2014ÄęëSÖøūģČŲJŋîģÉąūĩÄÉÏÉýĢŽÏĒēîþÃæĶšÁĶĢŽÓÉÓÚÖÐÐÐĩÄšĢÍâŲYŪaÕžąČÝ^ļßĢŽÍŽrÖÐégIÕĘÕČëÕžąČļßß_30%ĢŽĘÜĩ―ĀûÂĘĘÐöŧŊÓ°íÝ^ÐĄĄĢ

ĄĄĄĄđĪÐÐĄĒ―ĻÐÐĄĒÞrÐÐĄĒÖÐÐÐĄĒ―ŧÐÐĀûÏĒôĘÕČë·Öeé4433.35|ÔŠĄĒ3895.44|ÔŠĄĒ3762.02|ÔŠĄĒ2835.85|ÔŠĄĒ1306.58|ÔŠĢŽÔöËŲ·Öeé6.1%ĄĒ10.29%ĄĒ10%ĄĒ10.36%ž°8.77%ĄĢąąūĐÉĖóÓÕßĶąČ2012ÄęÎåīóøÓÐãyÐÐÄęó°lŽFĢŽļũīóãyÐÐĩÄĀûÏĒôĘÕČëëmČŧĄ°ó@ČËĄąĢŽĩŦĘĮÔöËŲŌŅ―ÓÉīËĮ°ÆÕąéĩÄ20%ŌÔÉÏÏÂŧŽÖÁ10%ŨóÓŌÉõÖÁÎŧĩĄĢ

ĄĄĄĄĩŦĘĮļũžŌãyÐÐĀûÏĒôĘÕČëÕž IIĘÕČëąČÖØŌĀČŧÝ^ļßĢŽūßówíŋīĢŽđĪÐÐĀûÏĒôĘÕČëÕž IIĘÕČëąČÖØ75.2%ĄĢ·ĮĀûÏĒĘÕČë1463.02|ÔŠĢŽÔöéL22.8%ĢŽÕž IIĘÕČëĩÄąČÖØĖáÉý2.6°Ų·ÖücÖÁ24.8%Ģŧ―ĻÐÐĄĒÞrÐÐĄĒÖÐÐÐĄĒ―ŧÐÐĩÄĀûÏĒôĘÕČëÔÚ IIĘÕČëÖÐÕžąČ·Öeé76.59%ĄĒ81.3%ĄĒ69.59%ŌÔž°79.46%ĄĢČįīËŋīíĢŽÎåīóøÓÐãyÐÐŌĀÅfÔÚŋŋĀûēîíķČČÕĄĢ

ĄĄĄĄŌŧÎŧãyÐÐI·ÖÎöČËĘŋąíĘūĢŽëmČŧÄŋĮ°íŋīĀûēîČÔČŧĘĮÉÏĘÐãyÐÐĩÄÖũŌŠĘÕČëíÔīĢŽĩŦĘĮĀûÏĒôĘÕČëĩÄÔöËŲŌŅ―īó·ųÏÂŧŽĢŽÉÏĘÐãyÐÐČįđûēŧÐÂČĨ·eOŠĶŧĨÂūW―ðČÚĩČÐÂÉúĘÂÎïĩÄ_ôĢŽ―KūŋþÖđē―ēŧĮ°ĄĢ

ĄĄĄĄ·eOÖũÓÖ\Ą°Ó|ūWĄą

ĄĄĄĄ2013ÄęĘĮŧĨÂūW―ðČÚīóžtĖØžtĩÄŌŧÄęĢŽũ―yÉĖIãyÐÐŌēļÐÓXĩ―ÁËŧĨÂūWīóģąĩÄ_ôĄĢÔÚ―üÆÚÅeÞkĩÄIŋ°lēžþÉÏĢŽķāžŌøÓÐīóÐÐļßđÜĶÍâÅûÂķÁËŧĨÂūW―ðČÚðÂÔĄĢ

ĄĄĄĄÞrÐÐļąÐÐéLĀîÕņ―ąíĘūĢŽÔÐÐĶŧĨÂūW―ðČÚģÖŨðÖØšÍgÓBķČĢŽēĒĮŌÞrÐÐŌēÔÚÖÆÓŧĨÂūW―ðČÚĩÄ°lÕđË{DĢŽēĒŌŅģÉÁĒÁËîI§ÐĄ―MšÍÍÆßMÞkđŦĘŌĢŽ°üĀĻŌŠÔÚO2OîIÓō―ĻÁĒŌÆÓ―ðČÚé_·ÅÆ―Å_ĢŽīōÔėŨÔžšĩÄīóĩþÆ―Å_ĢŧÔÚB2CîIÓōĢŽÔÚČýÞr·þÕÉÏßMÐÐÐÂĖ―ËũĢŧÎüĘÕĩÚČý·―Ö§ļķĮķČëÞrÐÐ―ðČÚ·þÕIÕĢŽÔöŋÍôðĪÐÔĢŧÔÚĩþŠÓÃîIÓōģÉÁĒđÜĀíÐÅÏĒÖÐÐÄĢŽĶÞrÐÐĩþßMÐÐÍÚūōĢŧĖ―ËũīōÔėÞrŪaÆ·ÖąäNĩČëŨÓŧŊÉį ^ĢŽĶëÉĖ·þÕÆ―Å_ßMÐÐļÄÔėĩČĄĢ

ĄĄĄĄÖÐÐÐļąÐÐéLŨĢäÃņÍļÂķĢŽÖÐÐÐŌŅ―ģÉÁĒÁËūW―j―ðČÚēŋĢŽ―yŧIŌēĒ fÕ{ÍÆßMČŦÐÐĩÄūW―j―ðČÚIÕ°lÕđĄĢŨĢäÃņ―é―BĢŽÖÐÐОÓŧĨÂūW―ðČÚIÕĢŽówŽFŨĖØücĢŽŌŧĘĮīî―ĻÁËé_·ÅĩÄžžÐgšÍIÕÆ―Å_ĢŽŋį―įČÚšÏĢŽŌÔŌÆÓÖ§ļķéšËÐÄĢŽ―ĻÁĒ°īÐčķĻÖÆĩÄŋÍô·þÕÄĢĘ―ĢŧķþĘĮ°l]ÖÐÐÐČŦĮōŧŊĄĒķāÔŠŧŊĢŽŌÔž°ŲQŌŨČÚŲYĩČ·―ÃæŠĖØIÕÄĢĘ―ĢŽČŦÁĶīōÔėÔÚūŪaIæŋįūģ·þÕówÏĩĢŧČýĘĮŌĀÍÐūWücĢŽÉîķČÕûšÏūÉÏÉúŧîĩÄķāÓÐÔšÍūÏÂ―ŧŌŨĩÄÕæÐÔĢŽĀûÓÃīóĩþ·ÖÎöžžÐg°lÕđÔÚūÉį ^―ðČÚ·þÕĄĢ·ÖÎöČËĘŋÕJéĢŽŧĨÂūW―ðČÚēŧþîļēÖÐĄĒÞrĄĒđĪĄĒ―ĻĩČũ―yīóãyÐÐĢŽĩŦãyÐÐŨöÉúŌâĩÄ·―Ę―þ°lÉúšÜīóŨŧŊĢŽģÉąūšÜļßĩÄūWücŋÉÄÜþģÉéũ―yãyÐÐĩÄČõücĢŽÓÉÓÚĖMđņÅ_šÍĖM―ŧŌŨöËųĩÄģöŽFĢŽŌÔūWücéŧųĩØĩÄãyÐÐÉĖIÄĢĘ―ŋÉÄÜþąŧČĄīúĄĢ

ĄĄĄĄĘÂÉÏĢŽ―üÄęíĢŽļũīóÉĖIãyÐÐČŦÁĶÍÆßMëŨÓãyÐÐĩÄ°lÕđĄĢČĨÄęĢŽđĪÐÐëŨÓãyÐÐ―ŧŌŨî~ÔöéL14.8%ĢŽëŨÓãyÐÐIÕđPĩÕžČŦÐÐIÕđPĩÝ^ÉÏÄęĖáļß5.1°Ų·ÖücÖÁ80.2%ĢŽŌēūÍĘĮÕfĢŽÔÐаËģÉŌÔÉÏĩÄIÕĘĮÍĻß^ëŨÓĮþĩĀÍęģÉĄĢÞrÐÐëŨÓĮþĩĀ―ŧŌŨđPĩß_445.95|đPĢŽÝ^ÉÏÄęÔöéL40.9%ĢŽëŨÓãyÐÐŋÍôŋÁŋß_5.12|ôĢŽÔöéLģŽČýģÉĢŧÖÐÐÐëŨÓãyÐÐ―ŧŌŨ―ðî~ß_ĩ―110.4Čf|ÔŠĢŽÔöéL20.83%Ģŧ―ĻÐÐëŨÓãyÐÐIÕĘÕČë57.4|ÔŠĢŽÔö·ųé20.59%ĢŽëŨÓãyÐÐIÕŅļÃÍÔöéLĢŽ§ÓļũÖØŌŠÏĩ―y―ŧŌŨ·åÖĩČŦÃæÉÏPĢŽšËÐÄãyÐÐIÕÏĩ―yČÕ―ŧŌŨÁŋ·åÖĩß_ĩ―33019ČfđPĢŽÍŽąČÔöéLÁË51.9%ĄĢ―ŧÐÐëŨÓãyÐÐIÕ·ÖÁũÂĘŨÔ2011ÄęŌÔíÖðuÔöéLĢŽÓÉ66.44%ĖáÉýÖÁ78.33%ĄĢ

ĄĄĄĄČŦūģŽÜF

ĄĄĄĄëSÖøīæŋîąĢëUÖÆķČĩÄÍÆģöĢŽĀûÂĘĘÐöŧŊļÄļïžÓŋėÍÆßMĩČĢŽãyÐÐIôÏĒēîĒßMŌŧē―ĘÕÕĢŧÃņ IãyÐÐĩÄßMČëĄĒŧĨÂūW―ðČÚĩÄŋėËŲ°lÕđĩČĒĘđÉĖIãyÐÐĩÄÍŽIļ ļüÚ žĪÁŌĢŧąOđÜŌŠĮóĩÄÉýžĄĒŲYąūžsĘøĩÄžÓĢŽ―oãyÐÐIũ―yļßŲYąūÏûšÄĩÄÔöéLÄĢĘ―§íÐÂĖôðĄĢĩŦĘĮÏČđÉĩÄžīĒÍÆģö―oÉÏĘÐÉĖIãyÐЧíŌŧ―zĄ°ÏēÓĄąĄĢ

ĄĄĄĄąMđÜãyÐаlÐÐÏČđÉČÔÐčĩČīýãyąOþ°lēžÏāęPĩÄūßówĘĐžtĢŽĩŦļũžŌÉĖIãyÐÐĩÄÏČđÉ·―°ļÔįŌŅģÉÐÍĢŽđĪĄĒÞrĄĒÖÐĄĒ―ĻŌÔž°ÆÖ°lãyÐÐÓÐÍû°ÎĩÃî^ŧIĄĢļũžŌ·―°ļëmÓÐËųēŧÍŽĢŽĩŦđÉÏĒÂĘËŪÆ―ķāÔÚ6.5%-8%ß@ ^égČĄĢļüÖØŌŠĩÄĘĮĢŽëSÖøÉÏĘÐøÓÐãyÐÐÄęóģö tĢŽäĘÜCÍķŲYÕßęPŨĒĩÄđÉÏĒÂĘŌēļĄģöËŪÃæĢŽß@ŋÉÄÜŌēĒęPÏĩĩ―ÎīíÏČđÉ°lÐКóĢŽÍķŲYÕßÔČįšÎßxņĄĢ

ĄĄĄĄËųÖ^đÉÏĒÂĘĘĮŌŧÄęĩÄŋÅÉÏĒî~ÅcŪrĘÐrĩÄąČĀýĄĢÔÚÍķŲYÛ`ÖÐĢŽđÉÏĒÂĘĘĮšâÁŋÆóIĘĮ·ņūßÓÐÍķŲYrÖĩĩÄÖØŌŠËģßÖŪŌŧĄĢ

ĄĄĄĄČįđĪÐÐÔÚÄęóÖÐÍŽrÅûÂķÁË·Öžt·―°ļĢŽ2013ÄęķČîAÓŽF―ð·Öžt―ðî~é919.58|ÔŠĢŽąČÉÏÄęÔöžÓ83.93|ÔŠĢŽîAÓŽF―ð·ÖžtąČĀýé35%ĄĢđŦËūMÃŋ10đÉÅÉ°lŽF―ðđÉÏĒ2.617ÔŠĢŽļųþÉÏÖÜÎåAđÉĘÕąPr3.46ÔŠÓËãĢŽķĮ°đÉÏĒÂĘé7.564%ĢŽß@ŌŧĩŨÖßhßhģŽÔ―Ą°ÜFĄąĩÄĘÕŌæÂĘĄĢ

ĄĄĄĄÍŽrĢŽ―ĻÐÐĄĒÞrÐÐĄĒÖÐÐÐĄĒ―ŧÐÐĩÄ·Öžt·―°ļ·ÖeéÃŋ10đÉ3ÔŠĄĒ1.77ÔŠĄĒ1.96ÔŠŌÔž°2.6ÔŠĢŽÍŽÓ°īÕÕ3ÔÂ28ČÕĘÕąPrÓËãĢŽđÉÏĒÂĘ·Öeé7.519%ĄĒ7.284%ĄĒ7.597%ŌÔž°6.806%ĢŽČŦūģŽß^ŧōÕßąÆ―ü7%ĢŽŌēģŽÔ―ÁËÄŋĮ°ĘÐöÉÏĩÄļũ·NŪaÆ·ŌÔž°ķāĩãyÐÐĀíØŪaÆ·ĄĢ

ĄĄĄĄß@ŌēŨēŧÉŲČËļÐ@ĢŽīæŋî·ÅãyÐÐßēŧČįŲIãyÐÐđÉÆąĄĢĩŦĘĮÓÉÓÚøČãyÐÐđÉĩÄđĀÖĩÂĘÝ^ĩÍĢŽãyÐÐđÉēĒēŧĘĮšÜķāÍķŲYÕßĩÄĘŨßxĄĢēŧß^IČČËĘŋąíĘūĢŽÏČđÉŌŧĩĐßMČëēŲëAķÎĢŽēŧĩŦŋÉŌÔŅaģäŲYąū―ðĢŽŌēŋÉŌÔŨÆÕÍĻÍķŲYÕßÍĻß^ŲŲIîËÆĀíØŪaÆ·ĩÄ·―Ę―Ŧ@ĩÃĘÕŌæĄĢ

ĄĄĄĄþÏĪĢŽÄŋĮ°ēŧÉŲīóÐÍãyÐÐŌŅ―ÕûŅbīý°lĄĢÞrIãyÐÐÏāęPØØČËąíĘūĢŽÔÐÐī_ÓаlÐÐÏČđÉĩÄÓĢŽĩŦūßówlŋîĒÔÚÏČđÉÔücđÜĀíÞk·Ļ°lēžšóßMÐÐÕ{ÕûĄĢŋž]ĩ―đŦé_°lÐÐąØíļķđĖķĻđÉÏĒĢŽĩŦÎīíĀûÂĘŨßÝšÜëyÅÐāĢŽËųŌÔÔÐÐąČÝ^AÏōÓÚļĄÓđÉÏĒĢŽēÉČĄ·ĮđŦé_°lÐз―Ę―ĢŽŌÄĢēŧģŽß^800|ÔŠĄĢĄĄĄĄąąūĐÉĖóÓÕß éZčŠ ÃÏ·ēÏž/ÎÄ Íõïw/ÖÆD

ÏāęPĢî}

ŋīß^ąūÎÄĩÄČËßŋīß^

ÖĮÍķĄĪūÛ―đ

- ŪÅóÓŅķžÄäÃûÁËĢšÃØÃÜ

- ŋþÓÐÄãÏēgĩÄücĢš]üc

- ūŦÃĀĩÄ―âĀûÆũĢš―ãš

- ôÏëÖÐĩÄžŌĢšŅbÐÞÓäŋĻ

- ÍŊÄęĩÄ―ĩäĢšýÖéÉŲÄęÆŠ

- ÔÖøļÄūĢšËŊÃĀČËũÕf

- rīúĩÄð ĢšĮįŋÕðÓ

- ―üðôĒĢšÖÐĘĀžoĒĘūä

- Ų|ūŦßxķĖÎÄĢšÃŋČÕŌŧÎÄ

- ÐĮÐĮÉÏĩÄ·―ŅÔĢš·―ŅÔchat

- WÁëSÎŌÐÄĢšÐÂļÅÄîÓĒÕZ

- ËĘínøÕZĢšínÕZëSÉíÓ

- šÎšÃÍæĢšąRķāïwÐÐÆå

- ÍģðÕßÖŪ·ĢšËđ°Íß_ŋËËđ

- ŋÆŧÃÉäôÐÂÓÎĢšÐžoÔŠ2

- ―ĩäðÆåĀmŨũĢšÃüß\ÖØÉú2

- ĄķšÚ―ðĄ·šÚ―zÖÁŨðķY°ü

- ĄķūÅķĶĖėÏÂĄ·ÐÂĀËÖÁŨðķY°ü

- ĄķšüØČýøĄ·é_·ÅyÔķY°ü

- ĄķOđâĘĀ―įĄ·ĮāýÉņŦFķY°ü

- Ąķî^ÂÃËĄ·ÐÂĀËĖØāŋĻ

- ĄķĘĨÍõĄ·360ÐÂĀËĖØāķY°ü

- ĄķÐÂĘņéTĄ·ģŽ2ļĢĀûīóķY°ü

- Ąķ300ÓĒÐÛĄ·ÐÂĀËĢŲķY°ü

- ĄķħÓōĄ·ÐÂĀËĖØāķY°ü

- Ąķ°ĩšÚĘĀ―įĄ·ÐÂĀËŠžŌķY°ü

- ĄķÓĒÐÛČýøĄ·ÐÂĀËĖØāķY°ü

- ĄķĖÏĖėũÕfĄ·ÐÂĀËŠžŌķY°ü

- ―ĮÉŦ°įŅÝîÐÂĘÖŋĻ

- ÉäôîÓÎōÐÂĘÖŋĻ

- ÓŨũîÓÎōÐÂĘÖŋĻ

- ēßÂÔîÓÎōÐÂĘÖŋĻ