@全體股民:A股新一輪牛市即將開啟,火速上車!《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

內戰內行,外站外行,很適合形容今世緣。

在江蘇省內市場,今世緣高歌猛進,吊打洋河,2019年-2023年洋河省內營收復合增長6.9%。同期,今世緣省內營收復合增長19%。靠省內,今世緣邁過了其他酒企需要全國化才能到的百億門檻。

但到了省外,就是另一番局面了。2019年今世緣省外經銷商數量就已經超過省內。但過半的省外經銷商數量,只帶來了個位數的省外營收占比。

遲遲打不開省外市場的今世緣,也快碰到天花板了。

本文持有以下觀點?

1、今世緣走到省外的機會越來越小。今世緣省外經銷商數量有下降趨勢。上半年,今世緣省外經銷商數量從23年的562個降至516個。白酒周期向上和省外經銷商數量持續增加時,今世緣未能突破區域限制,如今再想逆勢完成全國化,希望會更加渺茫。

2、商務資源帶不出省外市場。今世緣基本綁定了江蘇省內的政商接待、婚宴等場景,兩者其實是白酒*的消費場景之一。能綁定這些場景和今世緣的商務資源有關,其部分高管之前系當地政府官員。這些資源陷入帶不到省外。

3、即將遇到天花板。上半年,今世緣合同負債為6.27億元,同比下降44.46%。合同負債相當于收入蓄水池,合同負債規模下降意味著,單靠省內已經支撐不了今世緣的高增長,走不出江蘇的今世緣即將遇到天花板。

01、省內吊打洋河,省外步履維艱

今世緣有兩張面孔。

一張面孔是在江蘇省內,今世緣越戰越勇,高歌猛進,甚至吊打蘇酒老大洋河。

2019年-2023年洋河江蘇省內營收復合增長率為6.9%。同期,今世緣省內營收復合增速超過19%。兩者省內營收差距從18年的3.5倍縮小到23年的1.5倍,差距縮小到50億。

另一張面孔是在江蘇省外,盡管今世緣很努力,但始終是走不到省外。

2014年,今世緣開始布局省外,到2019年今世緣省外經銷商數量就已經超過省內。但過半的省外經銷商數量,只帶來了個位數的省外營收占比。

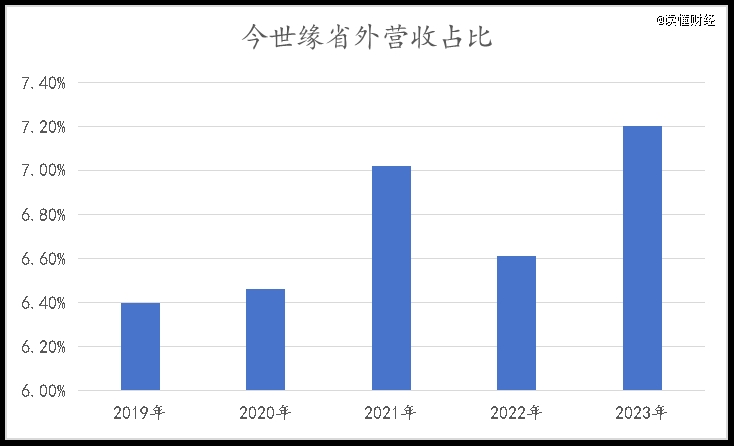

2019—2023年,今世緣的省外收入分別3.09億元、3.29億元、4.47億元、5.19億元和7.27億元,對應營收占比分別為6.4%、6.46%、7.02%、6.61%和7.2%。

省外市場遲遲不見起色,今世緣自己多少也有些泄氣。

今世緣的省外經銷商數量有下降趨勢。上半年,今世緣省外經銷商數量從23年的562個降至516個。而省內經銷商從499個增至534個,重新超過省外。

今世緣管理層對省外市場的預期也在下降。

2021年,今世緣的第三個五年規劃中,明確到2025年省外營收要達到20億,占比13.3%。24年年初在接受投資者調研時,今世緣坦言做好省外3-5年持續不盈利的準備,重點放在江蘇及周邊市場。

在白酒周期向上時,省外經銷商數量持續增加時,今世緣未能突破區域限制,如今再想逆勢完成全國化,希望會更加渺茫。

那為什么今世緣在江蘇能吊打白酒老三的洋河,一旦到了省外,為什么就不行了呢?

02、政商資源復制不到省外

今世緣為什么內戰內行,外站外行?要從它如何在省內偷家洋河說起。

今世緣逆襲洋河主要是抓住了白酒消費的場景大頭。

按場景劃分,政商消費構成了高端白酒的需求大盤,比如茅臺商務接待占比50%,禮品占比30%,宴會占10%,剩余才是自飲等需求。

如今江蘇的政務接待、婚姻場景用酒基本要被今世緣承包了。為什么,今世緣能拿到這些主要的消費場景?

雖然白酒看起來是C端生意,但實際上白酒尤其高端白酒是B端、G端的生意。一定程度上,商務資源要比市場化的銷售能力更重要。

比如對比洋河和今世緣的渠道資源,在江蘇省內,今世緣通過綁定有實力的大商進行市場拓展,其省內經銷商數量雖然只有洋河的六分之一,但單個經銷商平均創收是洋河的4倍多。

為什么今世緣能綁定這些有實力的大商?今世緣部分高管之前系當地政府官員。

這些資源顯然是今世緣不能帶到省外的,甚至還會掣肘今世緣的省外發展。

舉個例子,在省內打慣了便宜仗的今世緣,渠道建設的內功不足。其渠道體系是深度協銷模式,既在某個區域內,讓單一經銷商成為*代理商,市場開拓的很大權重也交給經銷商了。

而洋河是深度經銷模式,即經銷商體系+廠家自有銷售人員,其中廠商自有人員負責渠道開拓與市場推廣工作,經銷商負責配送、資金周轉等服務。

對比起來,今世緣缺乏渠道掌控力,市場開拓對自身銷售能力要求低,一旦離開了省內的資源加持,到了省外就成了短板。

除了省外渠道建設的力有不逮,今世緣這個品牌也有些先天不足。

白酒全國化布局,需要高端品牌的調性,比如“茅五洋瀘汾”已成為一線品牌的企業都有著全國化用戶心智。

但今世緣沒有全國化的品牌心智,歷史上,今世緣并非8大名酒之一,全國范圍內知名度尚小。

品牌調性不足也體現在價格上,今世緣特A+類、特A類產品營收占比合計9成以上,但前者出廠指導價300元(含稅,下同)以上的產品,后者為100—300元價位帶產品。

這個價格帶也不利于今世緣走出省外,追求高大上面子消費會去喝茅五瀘,講究性價比的也更愿意相信本地酒廠。

走不出江蘇的今世緣也即將遇到天花板。

03、即將遇到天花板

白酒行業素有“30億區域求存、50億區域稱霸、百億奔走全國”的說法。

但今世緣單靠江蘇一省就破了百億,這既體現了今世緣的強勢,也預示著走不出江蘇的今世緣快碰到天花板了。

合同負債可看做白酒業績的前瞻性指標,它指白酒企業已經收到下游貨款,但還沒給下游發貨的金額,是白酒企業收入的蓄水池,合同負債下降,說明其未來營收數據會進一步變差。

上半年,今世緣合同負債為6.27億元,較上年期末減少了73.86%,較去年同期下降44.46%。

從歷史來看,今世緣過去這幾年的合同負債與總營收的比值在16%-22%之間;而本期這個比值大幅降至8.5%。

合同負債下降也不難理解,經銷商不能無限當今世緣的營收蓄水池。上半年,今世緣存貨高達45.99億元,同比增長15.6%,逼近歷史峰值,呈現較大的庫存壓力。

今世緣的天花板,可以從省內市場量、價兩個角度拆分。

量上,江蘇白酒市場格局中,容易摘的“桃子”被瓜分得差不多了。江蘇次高端的爭奪中,郎牌、水井坊已經出局,接下來今世緣要和洋河、劍南春進行更殘酷的競爭,就算能繼續搶洋河的市場,但增長難度也比越來越大了。

價升比量增更難,白酒發生了明顯的消費降級。

根據發改委公布的白酒平均銷售價格數據,中國高檔、中低檔白酒的平均價格從2022年四季度開始回落,到2024年3月,中國高檔、中檔白酒平均價格分別較2022年的高點回落約5.00%、3.90%。今世緣逆勢提價,難度較大。

總體來看,單一的省內市場容量已經無法撐起今世緣的高增長了,如果省外市場再不見起色,今世緣要撞上天花板了。

責任編輯:李昂

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)