來源:北京商報

試點近兩年以來,專屬商業養老保險已成為養老保險體系第三支柱的重要組成部分。5月25日,北京商報記者從業內獲悉,《關于促進專屬商業養老保險發展有關事項的通知》(以下簡稱《通知》)已下發至各人身險公司征求意見。未來,符合條件的人身保險公司均有望拿到經營專屬商業養老保險的資格,專屬商業養老保險也將從試點轉向常態化經營。

業內專家預測,專屬商業養老保險進入常態化經營階段,將使得更多人身保險公司進入這一領域,為消費者選擇不同專屬商業養老保險提供便利,為保險公司發展第三支柱養老保險提供更為廣闊的空間。

滿足條件均有望獲得入場券

隨著老齡化程度進一步加深,加快發展商業養老保險、彌補基本養老保險存在的不足迫在眉睫。5月25日,北京商報記者從業內獲悉,為推動第三支柱養老保險持續規范發展,更好滿足廣大人民群眾多樣化養老需求,經國務院保險監督管理機構(以下簡稱“監管機構”)研究決定,符合條件的人身保險公司可以經營專屬商業養老保險,相關《通知》已經下發至各人身險公司征求意見。

所謂專屬商業養老保險,是指資金長期鎖定用于養老保障目的,被保險人領取養老金年齡應當達到法定退休年齡或年滿60周歲的個人養老年金保險產品。

回溯來看,2021年6月1日起,專屬商業養老保險試點在浙江省(含寧波市)和重慶市開展,中國人民人壽保險股份有限公司、中國人壽保險股份有限公司、太平人壽保險有限公司等6家人身險公司參與試點。2022年3月1日起,試點區域擴大到全國范圍,并且在原有6家試點保險公司基礎上,允許養老保險公司參加試點。

未來,如果《通知》順利落地,符合條件的人身保險公司都能夠獲得經營專屬商業養老保險的“入場券”,專屬商業養老保險將從試點走向常態化。

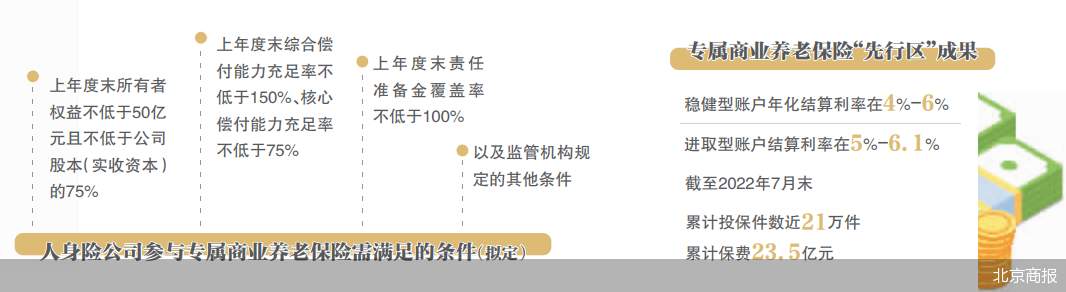

“門檻”有多高?《通知》顯示,保險公司需滿足上年度末所有者權益不低于50億元且不低于公司股本(實收資本)的75%;上年度末綜合償付能力充足率不低于150%、核心償付能力充足率不低于75%;上年度末責任準備金覆蓋率不低于100%;以及監管機構規定的其他條件。

北京商報記者簡單梳理發現,符合上述條件的保險公司并不多。例如,所有者權益不得低于50億元這一條,就讓多數中小保險公司“望而卻步”。在2023年一季度人身險公司償付能力報告披露結果中,78家公司中有22家公司綜合償付能力不足150%。

值得一提的是,《通知》給予符合條件的專業養老保險公司一定程度的“松綁”。養老主業突出、業務發展規范、內部管理機制健全的養老保險公司,可以豁免第一款關于上年度末所有者權益不低于50億元的規定。

雖然“門檻”不低,但可以預見的是,未來將會有更多符合條件的機構開展經營。北京工商大學中國保險研究院副秘書長宋占軍表示,專屬商業養老保險進入常態化經營階段,將使得更多人身保險公司進入這一領域,為消費者選擇不同專屬商業養老保險提供便利,為保險公司發展第三支柱養老保險提供更為廣闊的空間。

“先行區”收益可觀

實際上,專屬商業養老保險常態化經營早就有跡可循。原銀保監會相關負責人在2022年8月曾表示,將出臺文件推動專屬商業養老保險常態化經營,以鼓勵更多符合條件的機構開展經營,豐富產品供給,使改善成果惠及更多群眾。

從2021年試點推出,到2022年試點擴大,到2022年末首批納入個人養老金保險產品名單,再到未來的常態化經營,可以看出,專屬商業養老保險取得了市場和監管機構認可。

專屬商業養老保險的“先行區”市場反響如何?北京商報記者了解到,該類產品采取“保證+浮動”模式,產品設置了進取型、穩健型兩種收益模式。據記者此前梳理,穩健型賬戶2021年年化結算利率在4%-6%之間,進取型賬戶結算利率在5%-6.1%之間,收益可觀。在保費規模方面,最新數據顯示,截至2022年7月末,專屬商業養老保險累計投保件數近21萬件,累計保費23.5億元,這一表現遠優于更早之前開展試點的個人稅收遞延型商業養老保險。

談及專屬商業養老保險的優勢,宋占軍表示,作為優先推出的個人稅收遞延型商業養老保險,在試點地區、參與公司、稅收政策等方面都存在一定限制。而專屬商業養老保險采用了一種類似變額年金的產品設計類型,得到保險公司從供方角度大力推廣,因而在結果上呈現更多覆蓋。

此外,專屬商業養老保險具有投保簡便、交費靈活、收益穩健等特點,尤其受到新產業、新業態從業人員和靈活就業人員的歡迎。

不過,隨著市場擴容,參與公司增多,《意見》也在銷售層面提出了更高的要求。根據《意見》擬定,保險公司或保險中介機構在宣傳和銷售時不得將專屬商業養老保險與銀行儲蓄、理財產品、基金、國債等進行收益簡單比較;也不得按照投資組合歷史結算利率對投資組合賬戶價值變動進行演示。

北京商報記者 陳婷婷 李秀梅

責任編輯:何松琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)