從全美銀行數(shù)據(jù)來看,美國銀行業(yè)資產(chǎn)端與負債端均面臨較大壓力,預計將持續(xù)的存款流失問題會進一步增加銀行的經(jīng)營壓力與流動性壓力。同時,銀行持有的商業(yè)房地產(chǎn)貸款存在較大風險敞口,證券投資未實現(xiàn)損失較高為普遍性問題。但考慮到2008年金融危機后美國金融市場發(fā)展較為健康,監(jiān)管機構(gòu)應對更具經(jīng)驗,此輪美國銀行業(yè)發(fā)生系統(tǒng)性風險的概率較低。但銀行業(yè)廣泛的壓力或?qū)⑼苿有刨J加快緊縮,進而未來勞動力市場或快速走弱,因此預計存在美聯(lián)儲年內(nèi)降息的概率。

當前美國銀行業(yè)憂患為何?

負債端:存款嚴重流失趨勢較難停止,將持續(xù)增加銀行壓力

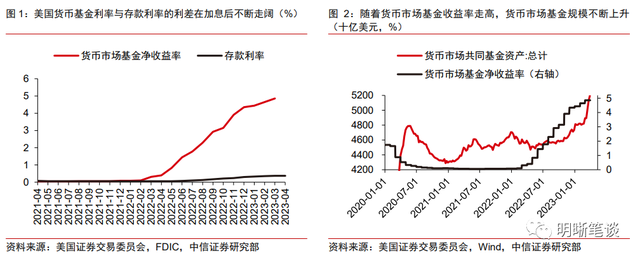

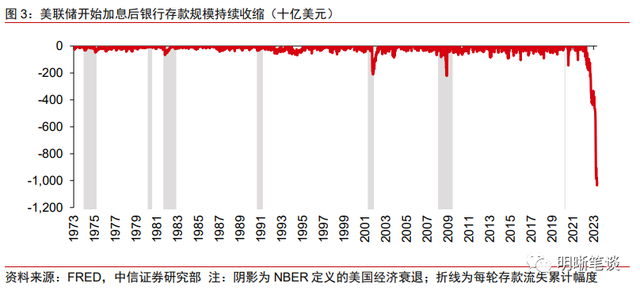

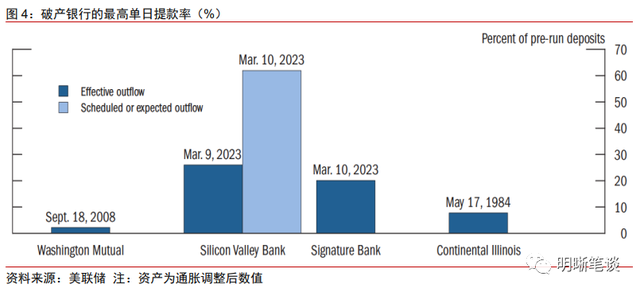

美國銀行業(yè)當前面臨存款流失和金融脫媒問題,與儲貸危機類似,在美聯(lián)儲激進加息政策下,預計銀行存款流失趨勢難改,銀行經(jīng)營壓力與流動性風險將增加。美聯(lián)儲大刀闊斧的加息,導致存款利率和貨幣市場基金利率差距不斷走闊。在短期資產(chǎn)高收益率的吸引下,美國銀行業(yè)存款自2022年下半年加速流出。雖然硅谷銀行事件發(fā)生后頭部大銀行存款端因此有所受益,但中小銀行在硅谷銀行風波后面臨存款搬家問題比較嚴峻,第一共和銀行也在硅谷銀行后因為擠兌問題而快速倒閉。儲戶對于存款的擔憂情緒較重,蓋洛普(Gallup)在4月3日至25日期間進行的一項民意調(diào)查顯示,48%的美國人擔心自己在銀行等金融機構(gòu)的資金安全性,其中19%的人表示“非常擔心”。此外,由于金融科技的發(fā)展以及信息傳播速度加快,此輪擠兌速度遠超于此前危機時期,因而若發(fā)生風險事件,則銀行會面臨較大的流動性沖擊挑戰(zhàn)。美國金融穩(wěn)定報告指出,今年以來倒閉的硅谷銀行和簽名銀行最高單日提款率超過20%,遠超2008年華盛頓互惠銀行擠兌中2%的最大單日提款率。鮑威爾也在5月議息會議后的新聞發(fā)布會中提及硅谷銀行的擠兌速度與歷史上的擠兌速度不符,擠兌速度超預期。雖然銀行可以通過抵押借貸、使用美聯(lián)儲貨幣政策工具等方式填補流失的存款,但這將使銀行利潤空間進一步被擠壓。由于美聯(lián)儲在短期內(nèi)較難降息,因此預計美國銀行業(yè)的存款流失問題將持續(xù)增加美國銀行業(yè)流動性壓力。

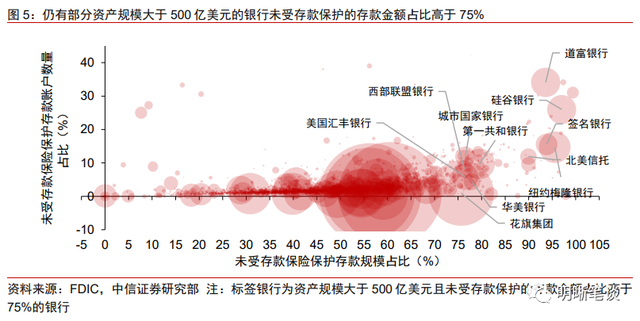

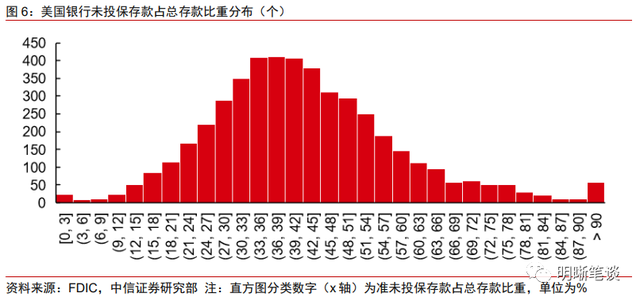

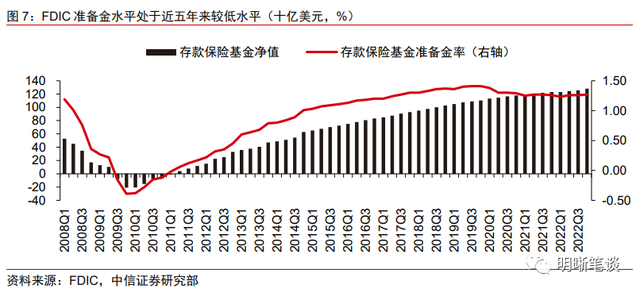

硅谷銀行未保險存款占比較高并非個例,同時聯(lián)邦存款保險公司(FDIC)對銀行存款的保護或較為有限。從全美銀行2022年四季度數(shù)據(jù)來看,實際上存在一些資產(chǎn)規(guī)模大于500億美元的銀行未受存款保護的存款金額占比高于90%,此外,也有部分更大規(guī)模銀行的未保險存款占比在75%以上,例如花旗銀行。不僅這些銀行自身更容易受到擠兌風險,這一情況也會增加美國銀行體系的脆弱性。另一方面,實際聯(lián)邦存款保險基金可以覆蓋的存款賠償有限。在疫情后存款規(guī)模大幅上升,但存款保險基金準備金率反而小幅下降。具體來看,截止2022年12月,F(xiàn)DIC準備金率約為1.27%(即存款保險基金占受保護存款的1.27%),存款保險基金規(guī)模約1282億美元,僅占美國國內(nèi)存款總額的0.7%,甚至不足以覆蓋硅谷銀行的存款總額(1731億美元),F(xiàn)DIC需要依靠美聯(lián)儲資金協(xié)助才能解決硅谷銀行和簽名銀行的存款賠付。雖然FDIC也可以向財政部借款,但這意味著納稅人的資金將承受銀行損失,因此這一途徑的可用性存疑。因而,目前FDIC對于美國存款的保護能力實質(zhì)上較為有限,存款保護機制無法消除銀行擠兌風險。

資產(chǎn)端:大型銀行嚴監(jiān)管下流動性儲備較充足,較多小銀行儲備水平較低

銀行抗流動性風險能力持續(xù)惡化,需注意美國中小銀行面對流動性沖擊的脆弱性。從全美銀行業(yè)數(shù)據(jù)來看,(1)截止2022年四季度美國銀行業(yè)主要準備金儲備(Primary Reserve)(為現(xiàn)金和應收其他銀行的結(jié)存額,cash and balances due from depository institutions)與存款的比率處于較低水平,中小銀行(總資產(chǎn)低于500億美元)該指標分布右偏明顯。由于2020年美聯(lián)儲將法定存款準備金率從10%下調(diào)至0%,因而當前較多銀行的準備金率明顯低于疫情前10%的要求;(2)銀行持有的高質(zhì)量流動資產(chǎn)(high-quality liquid assets,HQLA)占總資產(chǎn)比重在2022年快速下降,非全球系統(tǒng)重要性且非大型銀行逐步接近疫情前水平。

資產(chǎn)端:持有貸款與證券資產(chǎn)存在較大的風險敞口

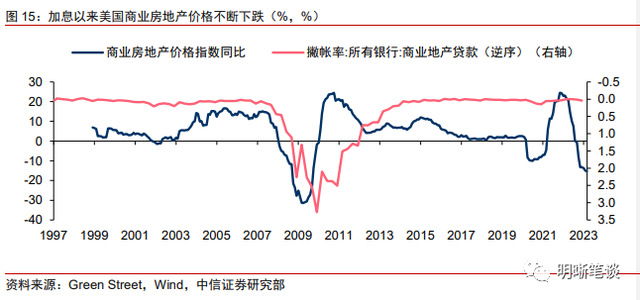

商業(yè)房地產(chǎn)價值大幅縮水,商業(yè)房地產(chǎn)貸款存在不低的損失風險

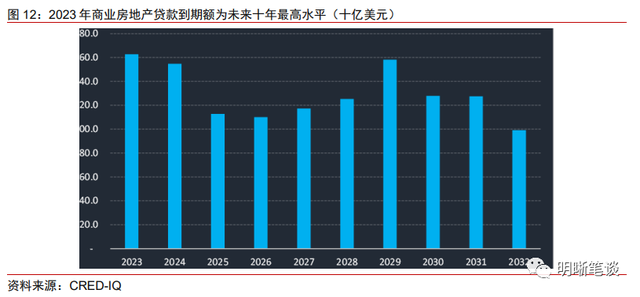

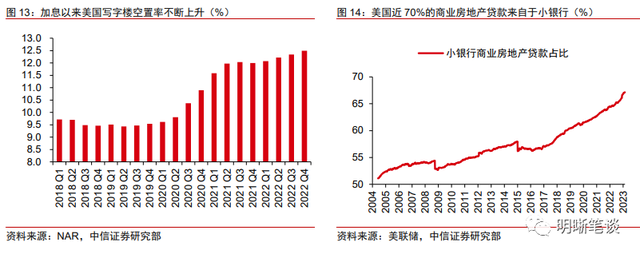

商業(yè)房地產(chǎn)貸款存在一定違約風險。2022年以來商業(yè)房地產(chǎn)價格大幅下跌,空置率持續(xù)上升,商業(yè)房地產(chǎn)面臨較大下行壓力。CRED IQ預計,2023年有1620億美元商業(yè)房地產(chǎn)貸款到期,為未來十年最高水平。到期貸款多為五年、十年前低利率環(huán)境下投放的貸款,貸款今年到期后將被迫適應更高的利率環(huán)境,而當前非金融企業(yè)杠桿率在78%以上,高于2008年金融危機和疫情沖擊前水平,因此商業(yè)房地產(chǎn)貸款違約風險預計將在今年明顯上升。由于當前銀行業(yè)中商業(yè)房地產(chǎn)貸款占比較高,尤其是對于小銀行,因此商業(yè)房地產(chǎn)下行預計會對銀行業(yè)造成一定負面影響。

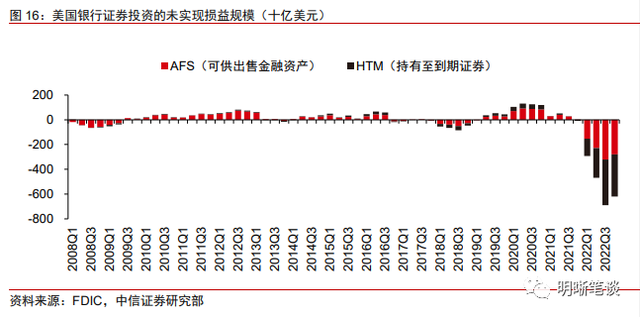

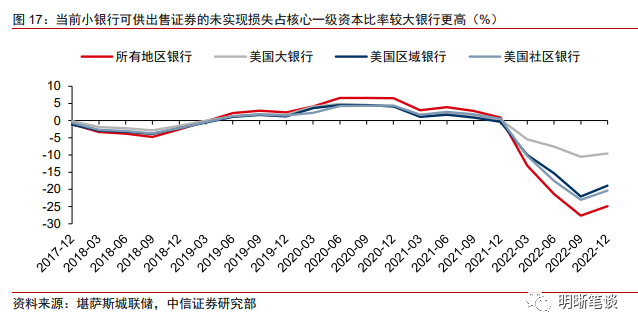

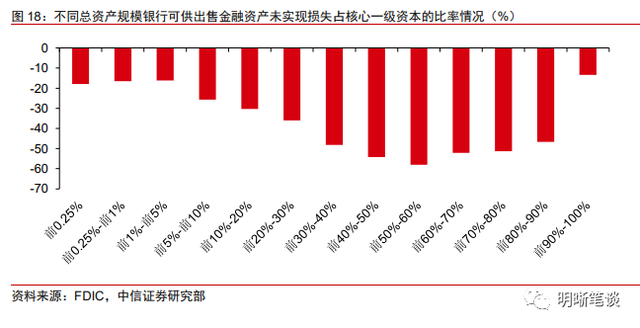

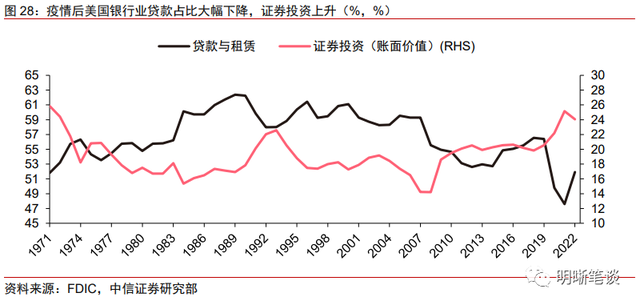

證券投資未實現(xiàn)損益普遍較高,存在流動性風險隱患

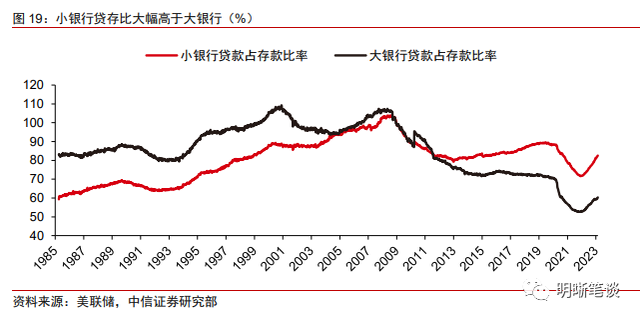

高利率環(huán)境導致銀行證券投資的未實現(xiàn)損失大幅上升,增加了美國銀行業(yè)的脆弱性。在2020年美聯(lián)儲大規(guī)模放水后,美國銀行業(yè)資產(chǎn)負債表大幅上升,同時持有證券規(guī)模也大幅上升。但當前貨幣緊縮的環(huán)境下,銀行證券投資的未實現(xiàn)損失大幅上升,銀行證券投資未實現(xiàn)損失大幅侵蝕銀行普通股一級資本的現(xiàn)象具有普遍性,非頭部銀行未實現(xiàn)損失規(guī)模更大。而小銀行存貸比卻更高、擠兌風險更高,因而未來小銀行證券未實現(xiàn)損益或構(gòu)成較高的流動性壓力。

此前金融監(jiān)管放松埋下隱患

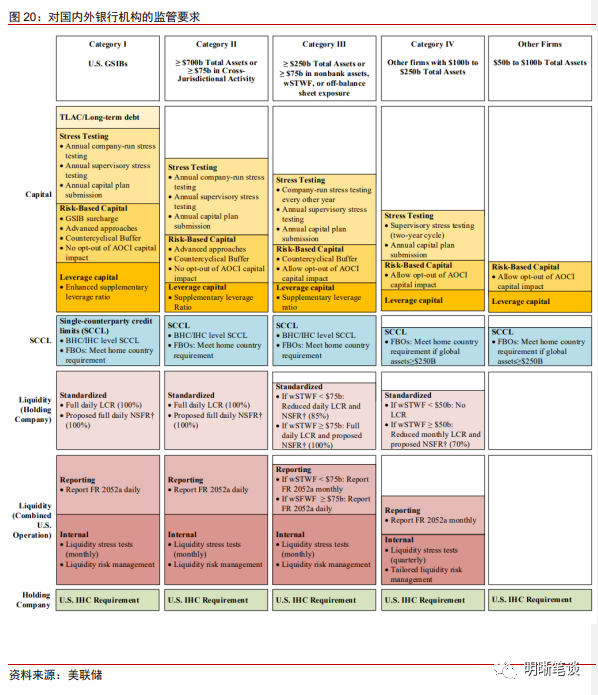

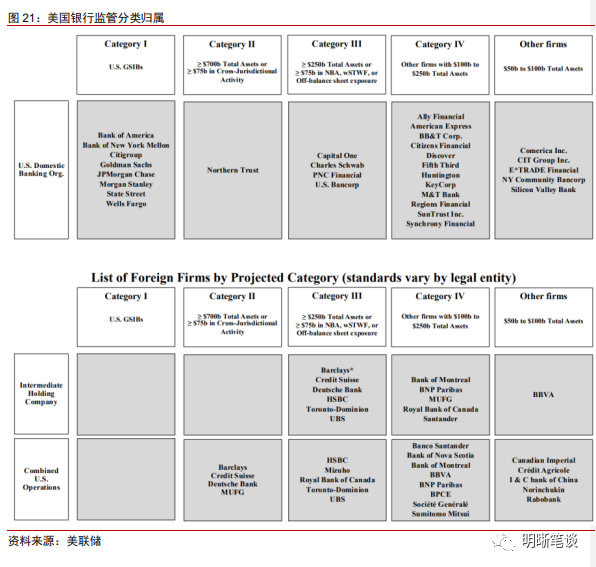

2018年《促進經(jīng)濟增長、放松監(jiān)管要求、保護消費者權(quán)益法案》放松金融業(yè)監(jiān)管,我們認為這在降低監(jiān)管成本的同時,也為近期的銀行危機埋下了隱患。2008年金融危機后,國會2010年通過了《多德-弗蘭克法案》,提高了銀行業(yè)的監(jiān)管標準。《多德-弗蘭克法案》頒布幾年后,隨著經(jīng)濟從金融危機中恢復,越來越多的人認為它對于中小銀行的監(jiān)管過于嚴格,而這些銀行一般很難對金融體系產(chǎn)生較大影響,于是2018年通過的《促進經(jīng)濟增長、放松監(jiān)管要求、保護消費者權(quán)益法案》將系統(tǒng)重要性銀行(需遵守更為嚴格的審慎監(jiān)管標準)的總資產(chǎn)判定下限閾值從500億美元提升至2500億美元,放松了總資產(chǎn)不低于500億美元但低于2500億美元銀行監(jiān)管,我們認為這為近期的銀行業(yè)危機埋下了禍根。

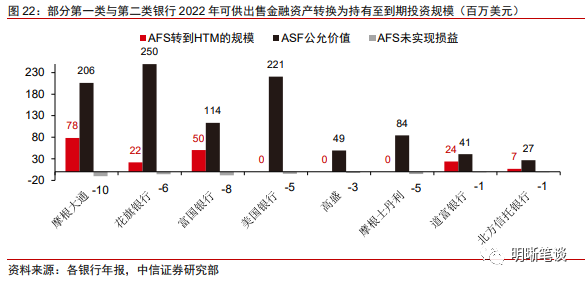

由于監(jiān)管放松,銀行資本充足率存在被高估的可能性。2015年監(jiān)管政策放松,允許非第一類與第二類型銀行一次性選擇不將累計其他綜合收益(Accumulated Other Comprehensive Income,AOCI)計入核心一級資本(Common Equity Tier 1 Capital, CET1 Capital),而可供出售金融資產(chǎn)(AFS)的未實現(xiàn)損益是AOCI的重要組成部分。因此中小銀行可以避免可供出售金融資產(chǎn)的未實現(xiàn)損益影響普通股一級資本。根據(jù)2022年第四季度的數(shù)據(jù),美國銀行業(yè)中有98.97%的銀行都選擇不將AOCI計入CET1資本,所以這些銀行的資本充足率并沒有反映銀行可供出售金融資產(chǎn)未實現(xiàn)損益的風險。另一方面,對于需要將AOCI計入CET1資本的銀行而言,銀行可以通過在賬面上將可供出售金融資產(chǎn)轉(zhuǎn)換為持有至到期投資,來避免這部分未實現(xiàn)損益影響CET1資本充足率。

以史為鑒:此輪美國銀行業(yè)引發(fā)系統(tǒng)性風險的概率較低

金融危機后美國金融市場發(fā)展較為健康,并且監(jiān)管機構(gòu)應對更為妥善

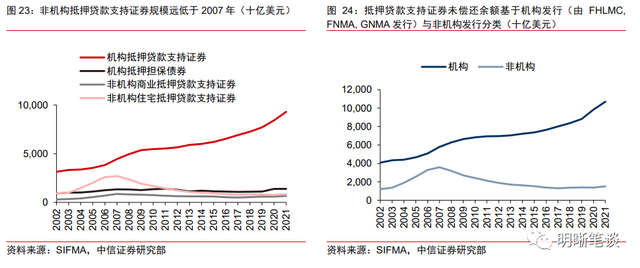

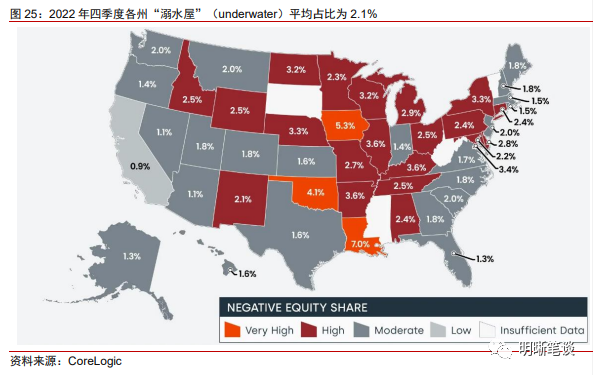

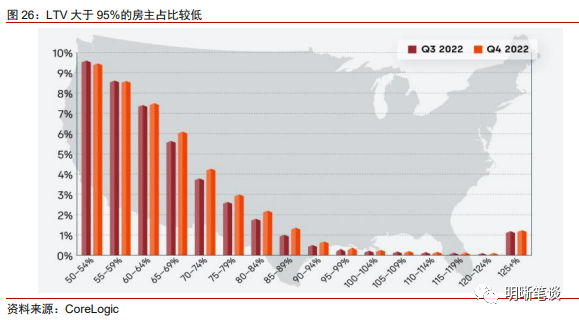

當前美國居民住房抵押貸款違約風險較小,金融機構(gòu)持有的MBS安全性較高。(1)從住宅抵押貸款來看,當前美國居民的資產(chǎn)負債表狀況相對較好,雖然未來房價預計會因為高利率而進一步下跌,但大部分貸款人的貸款價值比(LTV)處于80%的安全線以下,截至2022年第四季度,僅有2.1%的房屋為“溺水屋”,因此未來“溺水屋”的數(shù)量上升幅度預計較有限,住房抵押貸款發(fā)生大規(guī)模違約的可能性較低。(2)從抵押貸款支持證券的角度來看,金融危機后抵押貸款支持證券主要為機構(gòu)抵押貸款支持證券,風險更高的非機構(gòu)抵押貸款支持證券存量較2007年大幅下降。

政府、貨幣當局和監(jiān)管機構(gòu)應對危機的經(jīng)驗更為充分、救助更具針對性并且政策工具箱充足。2008年金融危機爆發(fā)初期,美聯(lián)儲態(tài)度搖擺不定,9月14日放棄救助雷曼后事態(tài)進一步失控,美聯(lián)儲之后迫不得已開始使用大規(guī)模量化寬松刺激經(jīng)濟,救助成本大幅度提高。本次危機中已顯示出各政府部門協(xié)同能力強并且會通過積極救助以穩(wěn)定市場信心。與此同時,美聯(lián)儲相較以往也已經(jīng)積累了豐富的政策工具,可以通過貼現(xiàn)窗口、定期拍賣工具(TAF)等方式為銀行系統(tǒng)注入流動性以及通過商業(yè)票據(jù)融資便利等工具向?qū)嶓w經(jīng)濟直接注入流動性。新推出的銀行定期融資計劃(BTFP)也更有針對性地解決銀行當前所面臨的困境,及時避免了此前硅谷銀行風險事件的進一步蔓延。

此輪銀行業(yè)風險引發(fā)系統(tǒng)性風險概率較低

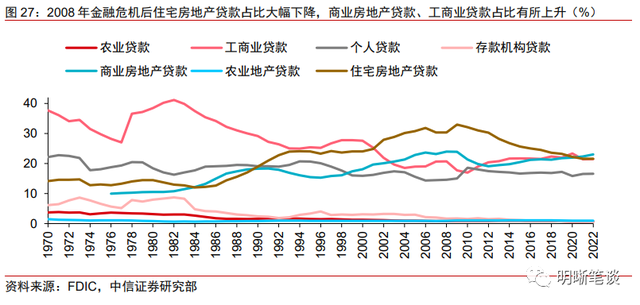

整體而言,此輪銀行業(yè)風險對金融以及經(jīng)濟的影響程度預計將較大程度低于2008年金融危機,一定程度上低于儲貸危機,銀行業(yè)風險點與上世紀儲貸危機更為相似。此輪金融風險遠低于2008年金融危機主要原因為:(1)由于此前低利率且固定利率貸款較多以及監(jiān)管更為嚴格,因此貸款中占比較高的住宅房地產(chǎn)貸款風險明顯低于2008年金融危機之前的水平;(2)與08年證券化產(chǎn)品野蠻生長的發(fā)展亂象不同,抵押貸款支持證券等證券化產(chǎn)品在監(jiān)管下健康發(fā)展;(3)家庭杠桿遠低于08年金融危機(4)影子銀行規(guī)模與GDP比值也已較2007年大幅下降。此輪金融風險與儲貸危機更相似,均是為治理通脹,激進加息下,存款流失、金融脫媒、銀行利潤承壓導致小銀行流動性壓力較高,同時商業(yè)房地產(chǎn)均存在一些泡沫。雖然此輪證券投資損失但由于此輪加息幅度遠低于上世紀80年代(上世紀80年代最高聯(lián)邦基金目標利率為20%),農(nóng)業(yè)地產(chǎn)泡沫較低且農(nóng)業(yè)貸款占比較低,因而此輪銀行業(yè)風險預計將低于儲貸危機。

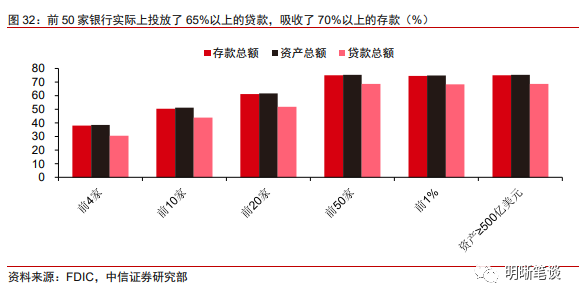

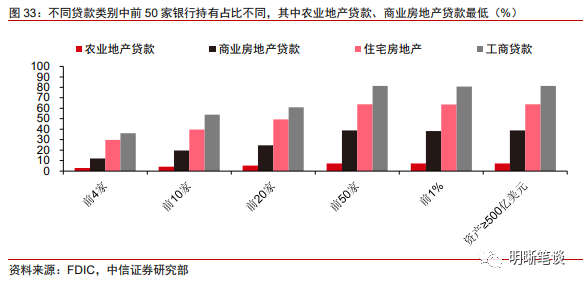

此輪最終引發(fā)系統(tǒng)性金融風險的概率較低,但仍需關(guān)注銀行在商業(yè)房地產(chǎn)的風險敞口。由于美國銀行業(yè)高度集中,前四大銀行已占總貸款的30%以上,前50家銀行存款占比70%以上,貸款占比65%以上,資產(chǎn)規(guī)模500億美元及以上銀行的貸款占比高于68%。雖然當前銀行業(yè)資產(chǎn)端和負債端普遍承壓,但是大銀行抗流動性沖擊的緩沖較為充足,08年金融危機后美國對于500億美元以上銀行,尤其是對于系統(tǒng)重要性銀行的監(jiān)管也較此前更嚴格,疊加當前監(jiān)管機構(gòu)應對經(jīng)驗更為充足、應對更及時,因而預計此輪銀行業(yè)引發(fā)系統(tǒng)性金融風險的概率較低。需要注意的風險為在高利率持續(xù)的背景下,企業(yè)經(jīng)營壓力增加,銀行持有信貸資產(chǎn)的違約風險未來或?qū)⑦M一步走高,而中小銀行在商業(yè)房地產(chǎn)承擔過多風險敞口并且存款流失更為嚴重,同時對其監(jiān)管較為薄弱,因此未來銀行業(yè)預計仍會發(fā)生一些風險事件。

存在美聯(lián)儲年內(nèi)降息的概率

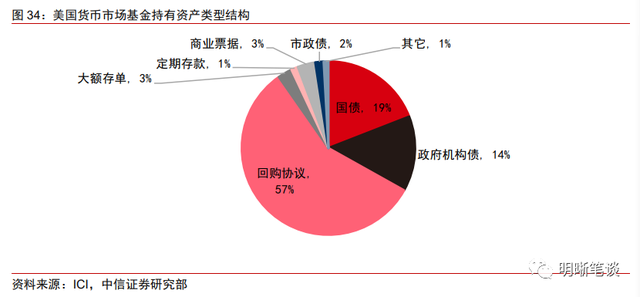

未來美國信貸緊縮幅度令人擔憂。首先,存款流失的情況下,銀行將面臨提升存款利率導致利潤縮減或不提升存款利率導致流動性風險上升的兩難,因而銀行惜貸行為預計將更為嚴重。其次,在目前高利率的背景下,優(yōu)質(zhì)資產(chǎn)更為稀缺,貸款風險也更高。再次,由于存款流向貨幣基金、國債,而貨幣基金持有資產(chǎn)的76%為國債與回購協(xié)議,因而銀行存款流失會導致存款的派生能力減弱,可用信貸資金縮減。因而預計信貸緊縮將繼續(xù),其對經(jīng)濟的負面影響將逐步顯現(xiàn)。

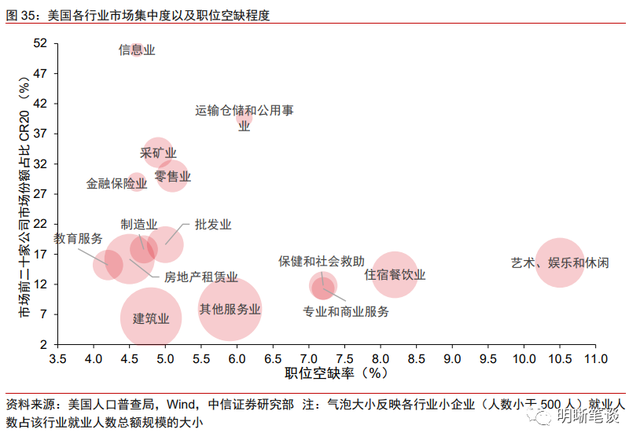

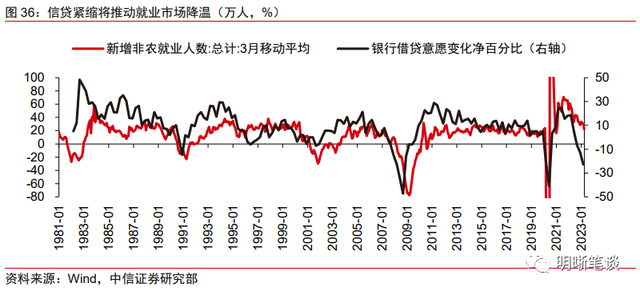

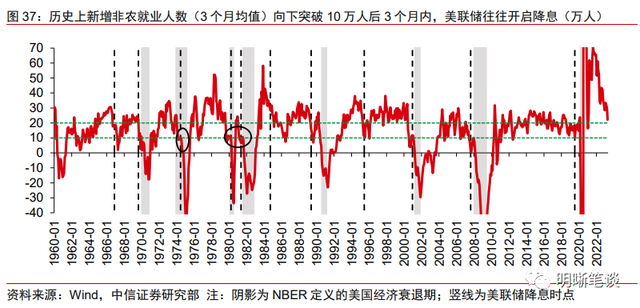

信貸緊縮效應或?qū)е旅绹蜆I(yè)市場更快降溫,美聯(lián)儲不再加息的概率較大,年內(nèi)存在降息可能性。由于小企業(yè)的抗風險性弱于大企業(yè),小企業(yè)相對于大企業(yè)融資渠道更為有限,銀行供給端貸款收縮以及貸款需求端因高利率放緩等因素預計將對小企業(yè)造成更大的打擊,未來小企業(yè)減緩招聘、裁員的趨勢或?qū)⒅饾u顯現(xiàn),而小企業(yè)是新增就業(yè)職位的重要提供者(在 1995 年至 2021 年創(chuàng)造的新工作崗位中,小企業(yè)占63%左右),這或?qū)⒁l(fā)勞動力市場更快速的降溫,新增非農(nóng)就業(yè)人數(shù)三個月均值或于今年四季度下觸至10萬人左右。其中,員工短缺程度較低、市場集中度較低(小企業(yè)占比較高)的行業(yè)勞動力市場預計或?qū)⒃馐芨鼑乐氐拇驌簦纾ㄖI(yè)、制造業(yè)、房地產(chǎn)租賃業(yè)、金融保險業(yè)、零售業(yè)等。預計勞動力市場降溫將推動核心服務項通脹放緩,美國通脹壓力屆時將進一步緩解。考慮到美國銀行業(yè)壓力將持續(xù),美聯(lián)儲6月及以后不再加息概率較高。信貸緊縮背景下勞動力市場或快速走弱,因而存在美聯(lián)儲年內(nèi)降息的概率,降息時點或于今年四季度或明年一季度。

風險因素:美國金融體系的脆弱性或流動性風險超預期;美國通脹超預期;美國貨幣政策超預期;地緣政治風險超預期等。

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)