銀行“飛單”誰之過?華夏銀行一客戶經理私售理財產品,老人被詐騙超200萬元

華夏銀行再現(xiàn)“飛單”事件!老人因購買該行一客戶經理私售的理財產品,被詐騙上百萬元,銀行是否需要賠償?老人是否應該擔責?

近日,裁判文書網披露的一則判決書顯示,華夏銀行長安支行客戶經理趙某以私自售賣非本行理財產品為名,以承諾高額收益為由非法吸收公眾資金,致使七旬老人程某損失人民幣215萬元。

針對上述事件,一審法院判定華夏銀行北京分行(以下簡稱北京分行)、華夏銀行長安支行(以下簡稱長安支行)承擔20%賠償責任。對此,程某與華夏銀行方面均表示不服,并向二審法院北京市第二中級人民法院提起上訴。

七旬老人遭遇假投資理財詐騙,

被騙金額超200萬元

本案判決書顯示,原告程某向一審法院表示,2014年,長安支行客戶經理趙某向其推薦北京“元享同盈”基金,并表示該理財產品只針對VIP客戶,不僅安全有保障,而且期滿一年后可按約定的預期收益獲取回報。

于是,程某在趙某的介紹下簽署了《北京元享同盈投資中心(有限合伙)有限合伙協(xié)議》,該協(xié)議約定:根據(jù)《中華人民共和國合伙企業(yè)法》和其他有關法律、行政法規(guī),程某將入伙北京元享同盈投資中心(有限合伙)(注:該公司是案外人元泰(北京)投資基金管理有限公司(法定代表人嵇某)和案外人北京興業(yè)恒泰科技發(fā)展有限公司(法定代表人嵇某)合伙設立),經營目的是為從事以股權投資為主及其他國家允許的投資領域的投資業(yè)務,為合伙人創(chuàng)造投資收益。程某作為有限合伙人的入伙金額為215萬元,預期年收益為11%,投資期限12個月,認繳份額分1次付清。

然而,第二年期滿時,程某并沒有收到合同約定的收益回報。

那么,“元享同盈”基金是否與華夏銀行有關?

判決書顯示,程某購買的私募基金產品均非北京分行、長安支行代銷和托管,投資人所購買資金屬于客戶經理違規(guī)推薦和銷售。

經一審法院查明,2012年11月至2014年5月間,被告人嵇某伙同他人,以吸收有限合伙人投資為名,以承諾高額回報為手段,通過打電話、發(fā)郵件以及當面介紹等方式,向社會公眾非法吸收資金。經審計,共計向181名投資人非法吸收資金人民幣4.8億余元,造成投資人損失人民幣1.9億余元。其中,趙某參與非法吸收資金人民幣2600余萬元,造成投資人損失人民幣1000余萬元。

內部管理存在疏漏?

法院判華夏銀行擔責20%

事件發(fā)生后,程某以及其他大量購買上述基金的客戶持續(xù)向華夏銀行總行、北京分行、長安支行以及中國銀行業(yè)監(jiān)督管理委員會相關部門反映問題,要求華夏銀行方面賠償損失。

華夏銀行方面辯稱,趙某推銷行為非職務行為,其侵權行為造成的損失不應由單位承擔,同時,涉案理財產品非華夏銀行代銷或者托管;程某的行為屬于參與非法集資行為,應依法自擔風險;程某應當向涉案理財產品協(xié)議相對方依據(jù)合同條款提起違約賠償之訴,而不是向北京分行、長安支行提出侵權賠償之訴。

程某對此辯稱,2017年6月20日中國銀監(jiān)會北京監(jiān)管局已對北京分行、長安支行銷售涉案基金行為進行行政處罰,一審法院認定對方存在過錯有依據(jù);北京分行、長安支行認為程某參與非法集資風險自擔,系對《防范和處置非法集資條例》的錯誤解讀和適用;程某是否向協(xié)議相對方提起違約之訴,與向北京分行、長安支行主張侵權責任賠償無關。

經二審法院經審理查明,趙某擔任長安支行客戶經理期間銷售該行理財產品的方式,與其私自向程某銷售非該行理財產品“元享同盈”的方式基本相同,而趙某的身份以及雙方之前的交易服務關系,在一定程度上為趙某成功銷售案涉理財產品提供了條件。作為商業(yè)銀行的分支機構和趙某的工作單位,長安支行應當能夠預見并采取相應措施避免其員工私售行為所帶來的風險,但客觀上該行卻未能通過有效的內部控制措施及時發(fā)現(xiàn)趙某的私售行為。

雖然長安支行主張其已經盡到審慎經營管理職責,但從程某提供的中國銀監(jiān)會北京監(jiān)管局作出的行政處罰決定書內容和趙某私自銷售理財產品的結果來看,該行在內部管理上存在疏漏,違反審慎經營規(guī)則。趙某私自銷售“元享同盈”非法吸收公眾存款的違法行為與長安支行違反審慎經營規(guī)則的過錯行為相結合造成了程某的投資損失,與程某的投資損失之間存在法律上的因果關系。

最終,二審法院維持一審關于北京分行、長安支行在20%的過錯程度范圍內先行承擔賠償責任的判罰。

華夏銀行再陷“飛單”案,

曾被銀保監(jiān)會開罰單處罰

什么是銀行“飛單”?公開資料顯示,銀行飛單是銀行客戶經理利用職務之便,向投資者違規(guī)銷售非銀行自營的理財產品行為。

值得注意的是,華夏銀行并非第一次陷入“飛單”案,2019年5月17日,裁判文書網披露了多封華夏銀行北京公主墳支行侵權責任糾紛二審民事判決書。該判決顯示,原華夏銀行公主墳支行個人客戶經理申某在2013年9月至2014年間私自向43名投資人銷售非本行組織銷售的“理財產品”,非法吸收公眾存款共計5000余萬元。二審北京市海淀區(qū)人民法院判定華夏銀行公主墳支行存在20%的過錯程度范圍先行承擔賠償責任。

【詳情:43名客戶被坑5000萬,華夏銀行五千萬理財飛單誰之過?二審銀行被判擔責20%】

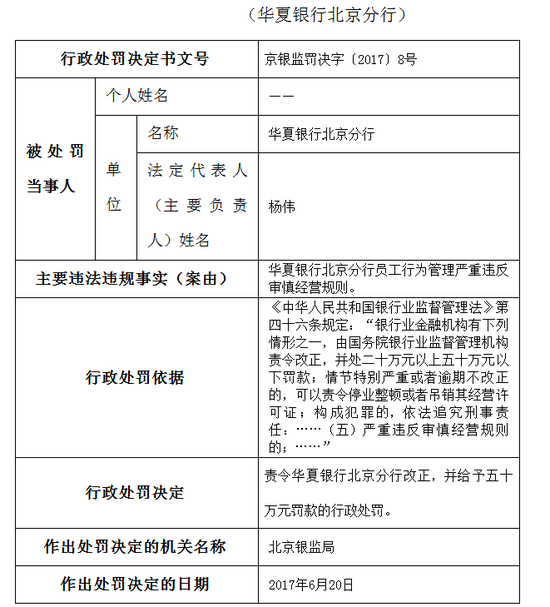

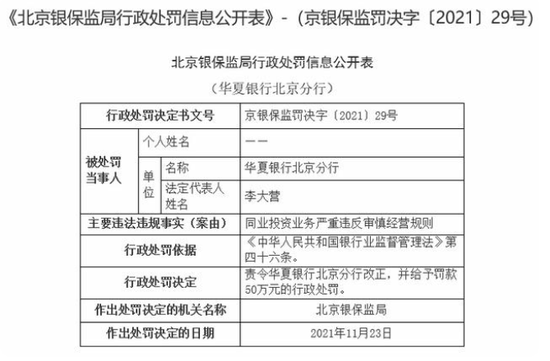

此外,上述判決書顯示,中國銀監(jiān)會北京監(jiān)管局曾對華夏銀行銷售涉案基金行為進行行政處罰(京銀監(jiān)罰決字〔2017〕8號)。具體來看,2017年6月,華夏銀行北京分行因員工行為管理嚴重違反審慎經營規(guī)則,被北京銀監(jiān)局罰款50萬元。此外,去年11月,華夏銀行北京分行因同業(yè)投資業(yè)務嚴重違反審慎經營規(guī)則,被北京銀保監(jiān)局責令改正并處罰款50萬元。

責任編輯:趙般嬌

作者

金融研究院

金融研究院

熱文排行

- 排隊四年無人問,一朝被否天下知,大豐農商行上市之路緣何折戟?

- 空缺一個月后落定!郵儲銀行董事長張金良擬任建行行長,曾多次強調人才培養(yǎng)重要性

- 央行解讀一季度金融數(shù)據(jù)!100城銀行下調房貸利率、避免高風險機構在一些地方出現(xiàn)淤積

- 如何加強金融科技倫理治理?肖鋼攜課題組指出了七條路徑

- 15家銀行信用卡“期末成績”揭榜!哪家不良率下降、哪家透支額上升?

- 五家上市險企布局ESG投資!去年綠色投資規(guī)模如何?養(yǎng)老ESG投資進展如何?

- 壽險行業(yè)如何抓住大財富管理的風口?

- ESG表現(xiàn)哪家強?每股社會貢獻值哪家高?一文詳解14家銀行2021社會責任報告

- 14家銀行金融科技大比拼:六大行去年資金投入超千億,工建中科技人員最多

- 數(shù)字化轉型進展如何?房地產不良貸款率為何上升?工商銀行管理層回應諸多熱點問題

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有