中小行失攬儲(chǔ)利器?結(jié)構(gòu)性存款規(guī)模創(chuàng)新高后遭嚴(yán)監(jiān)管

文/既見(jiàn)君子

2020年,規(guī)模飆升的結(jié)構(gòu)性存款引起了監(jiān)管的高度注意。

近日,北京銀保監(jiān)局發(fā)文整治結(jié)構(gòu)性存款業(yè)務(wù)。北京銀保監(jiān)局要求年內(nèi)結(jié)構(gòu)性存款業(yè)務(wù)增長(zhǎng)過(guò)快的銀行,應(yīng)切實(shí)采取有力措施,逐月壓降本行結(jié)構(gòu)性存款規(guī)模,在2020年末,將總量控制在監(jiān)管政策要求的范圍之內(nèi)。另?yè)?jù)報(bào)道,多地銀保監(jiān)局也正醞釀出臺(tái)整頓措施,已有銀保監(jiān)局針對(duì)轄內(nèi)結(jié)構(gòu)性存款增速過(guò)快的銀行發(fā)出業(yè)務(wù)風(fēng)險(xiǎn)提示。

相較于普通存款,結(jié)構(gòu)性存款嵌入了金融衍生工具,成本更高、風(fēng)險(xiǎn)更高、客戶(hù)收益也可能更高。按照規(guī)則,結(jié)構(gòu)性存款給與客戶(hù)浮動(dòng)收益,但近年的實(shí)際情況是,銀行往往把結(jié)構(gòu)性存款作為保本理財(cái)?shù)奶娲縻y行之間對(duì)“假結(jié)構(gòu)”也心照不宣。結(jié)構(gòu)性存款一度成為“攬儲(chǔ)利器”。

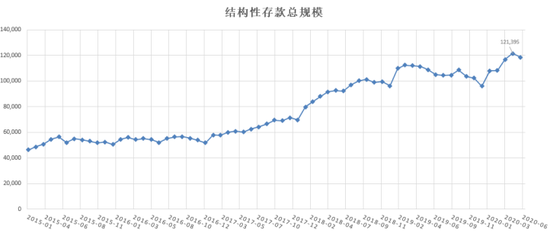

結(jié)構(gòu)性存款在狂奔猛進(jìn)多年之后,至今已發(fā)展至12萬(wàn)億的龐大規(guī)模。然而當(dāng)下,新冠肺炎疫情使得我國(guó)經(jīng)濟(jì)發(fā)展面臨諸多困難挑戰(zhàn),套利和資金空轉(zhuǎn)行為已愈發(fā)不能為監(jiān)管所容。今年5月末,結(jié)構(gòu)性存款在突破歷史高點(diǎn)后開(kāi)始回落,總規(guī)模11.84萬(wàn)億。從目前情況來(lái)看,下半年規(guī)模壓降將繼續(xù)成為行業(yè)主流。

“攬儲(chǔ)利器”的狂奔猛進(jìn)

結(jié)構(gòu)性存款最早見(jiàn)于2002年,并在隨后的幾年間在商業(yè)銀行之間推廣、普及,在2010年以前,結(jié)構(gòu)性存款總規(guī)模不足萬(wàn)億。此后一直到2016年,結(jié)構(gòu)性存款規(guī)模穩(wěn)步增長(zhǎng)。

公開(kāi)信息顯示,目前我國(guó)商業(yè)銀行結(jié)構(gòu)性存款有利率聯(lián)動(dòng)型、匯率聯(lián)動(dòng)性和商品聯(lián)動(dòng)型等三大類(lèi),掛鉤標(biāo)的有利率、匯率、黃金等主要品種。

數(shù)據(jù)來(lái)源:wind 單位:億元 新浪金融研究院制圖

數(shù)據(jù)來(lái)源:wind 單位:億元 新浪金融研究院制圖從規(guī)模走勢(shì)可以看出,結(jié)構(gòu)性存款自2017年開(kāi)始走上了狂奔猛進(jìn)的道路。總規(guī)模一路向上,僅在2019年出現(xiàn)階段性回撤。事實(shí)上,2017年之后,在金融嚴(yán)監(jiān)管背景下,保本理財(cái)成為明日黃花,商業(yè)銀行不得不大力發(fā)行結(jié)構(gòu)性存款,以保持負(fù)債端的競(jìng)爭(zhēng)力。

有業(yè)內(nèi)人士對(duì)新浪金融研究院表示,結(jié)構(gòu)性存款曾被銀行作為“攬儲(chǔ)利器”向?qū)€(gè)人客戶(hù)兜售,事實(shí)上也加劇了行業(yè)競(jìng)爭(zhēng)。“有資金規(guī)模比較大的客戶(hù),銀行可以發(fā)行專(zhuān)戶(hù)結(jié)構(gòu)性存款來(lái)拉存款,但實(shí)際上這類(lèi)客戶(hù)看的報(bào)價(jià)多了,經(jīng)常是選一個(gè)報(bào)價(jià)高的銀行去做。”

有銀行客戶(hù)經(jīng)理表示,一般銷(xiāo)售話(huà)術(shù)上都會(huì)跟客戶(hù)強(qiáng)調(diào)結(jié)構(gòu)性存款是保本保最低收益的,客戶(hù)也不太會(huì)在乎背后的具體結(jié)構(gòu),而他所在行的產(chǎn)品歷史收益是相當(dāng)好的,一般也就用歷史情況去說(shuō)服客戶(hù)購(gòu)買(mǎi)。

中小銀行對(duì)公結(jié)構(gòu)性占“大頭”

2019年初,結(jié)構(gòu)性存款收益與票據(jù)貼現(xiàn)利率出現(xiàn)倒掛情況,部分企業(yè)以票據(jù)貼現(xiàn)資金購(gòu)買(mǎi)高收益率結(jié)構(gòu)性存款,使結(jié)構(gòu)性存款成為套利工具。隨后,結(jié)構(gòu)性存款迎來(lái)強(qiáng)監(jiān)管。

去年10月18日,銀保監(jiān)會(huì)出重拳,要求商業(yè)銀行應(yīng)當(dāng)嚴(yán)格區(qū)分結(jié)構(gòu)性存款與其他存款、不得發(fā)行收益與實(shí)際承擔(dān)風(fēng)險(xiǎn)不相匹配的結(jié)構(gòu)性存款。還采取設(shè)置過(guò)渡期和“新老劃斷”的政策安排,確保業(yè)務(wù)平穩(wěn)過(guò)渡。之后,結(jié)構(gòu)性存款規(guī)模“應(yīng)聲而降”。

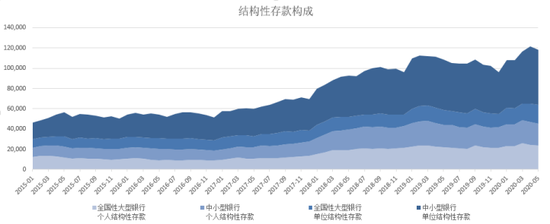

數(shù)據(jù)來(lái)源:wind 單位:億元 新浪金融研究院制圖

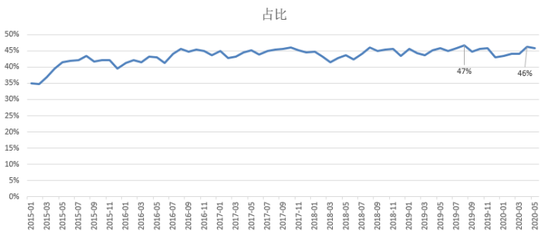

數(shù)據(jù)來(lái)源:wind 單位:億元 新浪金融研究院制圖深扒歷史數(shù)據(jù)可以看出,結(jié)構(gòu)性存款之中占大頭的一直是中小型銀行的對(duì)公結(jié)構(gòu)性存款,這部分中小銀行對(duì)公客戶(hù)持有的結(jié)構(gòu)性存款規(guī)模占到了行業(yè)總規(guī)模的四成以上。這一比例在2019年8月時(shí)達(dá)到了47%的巔峰水平,今年4月這一占比為46%。

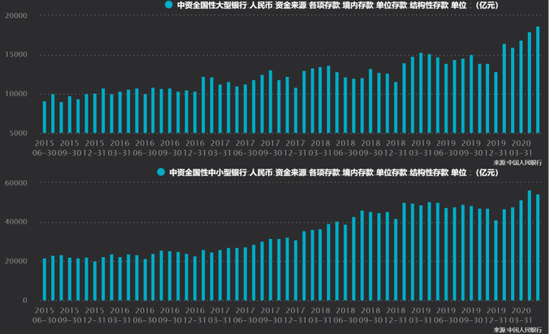

數(shù)據(jù)來(lái)源:wind 新浪金融研究院制圖

數(shù)據(jù)來(lái)源:wind 新浪金融研究院制圖對(duì)比大型銀行(主要包括國(guó)有六大行)和中小型銀行對(duì)公結(jié)構(gòu)性存款數(shù)據(jù)可以看出,中小型銀行結(jié)構(gòu)性存款規(guī)模在2015年時(shí),約為大行規(guī)模的2倍,隨后這一比例逐漸擴(kuò)大至3倍以上。最高點(diǎn)為2018年8月,中小銀行結(jié)構(gòu)性存款總規(guī)模是大行的3.82倍。

單位客戶(hù)結(jié)構(gòu)性存款規(guī)模 上:大型銀行 下:中小銀行

單位客戶(hù)結(jié)構(gòu)性存款規(guī)模 上:大型銀行 下:中小銀行疫情期間規(guī)模猛增

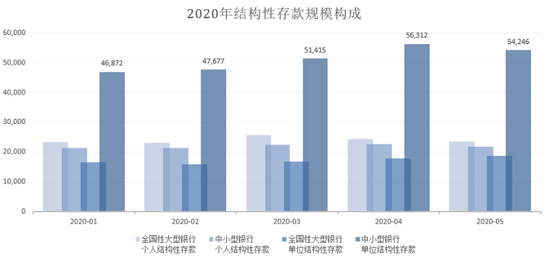

經(jīng)歷了去年末的短暫壓降后,今年年初,結(jié)構(gòu)性存款再度迎來(lái)顯著增長(zhǎng)。數(shù)據(jù)顯示4月末,結(jié)構(gòu)性存款總規(guī)模達(dá)到了12.14萬(wàn)億,創(chuàng)出歷史新高。數(shù)據(jù)顯示,結(jié)構(gòu)性存款規(guī)模較去年10月銀保監(jiān)會(huì)通知出臺(tái)時(shí)反彈2萬(wàn)億元。

其中“獨(dú)占鰲頭”的,依舊是中小銀行龐大的對(duì)公結(jié)構(gòu)性存款規(guī)模。2020年4月突破歷史高點(diǎn)達(dá)到5.63萬(wàn)億,之后的5月下降0.2萬(wàn)億至5.42萬(wàn)億水平。究其背后的原因,市場(chǎng)觀點(diǎn)認(rèn)為,目前結(jié)構(gòu)性存款收益率與短貸、票據(jù)、短融等產(chǎn)品利率存在明顯套息空間。

數(shù)據(jù)來(lái)源:wind 單位:億元 新浪金融研究院制圖

數(shù)據(jù)來(lái)源:wind 單位:億元 新浪金融研究院制圖當(dāng)下,新冠肺炎疫情使得我國(guó)經(jīng)濟(jì)發(fā)展面臨諸多困難挑戰(zhàn),中央多次強(qiáng)調(diào)降低實(shí)體經(jīng)濟(jì)融資成本。艱難之時(shí),套利和資金空轉(zhuǎn)行為就愈發(fā)不能容忍。

在5月末召開(kāi)的全國(guó)兩會(huì)上,政府工作報(bào)告明確提出,要“加強(qiáng)監(jiān)管,防止資金“空轉(zhuǎn)”套利,打擊惡意逃廢債。金融機(jī)構(gòu)與貸款企業(yè)共生共榮,鼓勵(lì)銀行合理讓利。為保市場(chǎng)主體,一定要讓中小微企業(yè)貸款可獲得性明顯提高,一定要讓綜合融資成本明顯下降。”

6月4日,銀保監(jiān)會(huì)召開(kāi)疫情后首場(chǎng)例行發(fā)布會(huì),北京銀保監(jiān)局局長(zhǎng)李明肖點(diǎn)名結(jié)構(gòu)性存款套利,表示后續(xù)將進(jìn)行重點(diǎn)監(jiān)管。(詳見(jiàn):銀保監(jiān)會(huì)召開(kāi)疫情后首場(chǎng)發(fā)布會(huì) 三地監(jiān)管詳談疫情期間政策落實(shí)情況)

據(jù)了解,北京銀保監(jiān)局在日常監(jiān)管中關(guān)注到結(jié)構(gòu)性存款市場(chǎng)出現(xiàn)一些新問(wèn)題新動(dòng)向。如,部分銀行結(jié)構(gòu)性存款業(yè)務(wù)規(guī)模出現(xiàn)一定反彈,增量增速“雙高”;個(gè)別銀行在產(chǎn)品設(shè)計(jì)和宣傳銷(xiāo)售中仍存在一些不審慎行為,如產(chǎn)品嵌入的衍生品交易行權(quán)條件區(qū)間過(guò)于寬泛、產(chǎn)品信息披露和風(fēng)險(xiǎn)提示不到位等。這些行為加劇了存款市場(chǎng)的非理性競(jìng)爭(zhēng),并一定程度上助長(zhǎng)了個(gè)別企業(yè)利用疫情期間低息信貸資金購(gòu)買(mǎi)結(jié)構(gòu)性存款套利的動(dòng)機(jī)。

6月12日,北京銀保監(jiān)局下發(fā)《關(guān)于結(jié)構(gòu)性存款業(yè)務(wù)風(fēng)險(xiǎn)提示的通知》,對(duì)轄內(nèi)銀行著重進(jìn)行了四方面提示。一是嚴(yán)控業(yè)務(wù)總量及增速。二是確保產(chǎn)品設(shè)計(jì)審慎合規(guī)。三是加強(qiáng)資金來(lái)源甄別。四是切實(shí)規(guī)范宣傳銷(xiāo)售行為。

值得注意的是,北京銀保監(jiān)局在通知中指出:“年內(nèi)結(jié)構(gòu)性存款業(yè)務(wù)增長(zhǎng)過(guò)快的銀行,應(yīng)切實(shí)采取有力措施,逐月壓降本行結(jié)構(gòu)性存款規(guī)模,在2020年末,將總量控制在監(jiān)管政策要求的范圍之內(nèi)。”

由此可見(jiàn),“總量控制”已成監(jiān)管“名牌”,結(jié)構(gòu)性存款下半年規(guī)模壓降將成為行業(yè)主流。

責(zé)任編輯:張緣成

作者

新浪金融研究院

新浪金融研究院

熱文排行

- 數(shù)罪并罰!棗莊農(nóng)商銀行前員工涉違法放貸、信用卡詐騙等三宗罪獲刑

- 其心可誅!企業(yè)老總騙貸長(zhǎng)安銀行等千萬(wàn)后玩失蹤 拖欠工人血汗錢(qián)20余萬(wàn)

- 中小行失攬儲(chǔ)利器?結(jié)構(gòu)性存款規(guī)模創(chuàng)新高后遭嚴(yán)監(jiān)管

- 膽大包天!河南一高校教師私刻蘿卜章80余枚 騙取浦發(fā)銀行近百萬(wàn)貸款丨金融法眼

- 金融風(fēng)險(xiǎn)如何進(jìn)行處置?貨幣政策怎樣高效傳導(dǎo)?一場(chǎng)重磅嘉賓云集的會(huì)議釋放出這些信號(hào)

- 這家銀行怎么了?董事長(zhǎng)、行長(zhǎng)被禁業(yè)5年

- 玖富、人保財(cái)險(xiǎn)反目成仇 23億技術(shù)服務(wù)費(fèi)何去何從

- 【財(cái)報(bào)眼】又一家來(lái)排隊(duì)!重慶三峽銀行A股上市申請(qǐng)獲批 2019年關(guān)注類(lèi)貸款猛增85%

- 演技逼真!80后無(wú)業(yè)男子假扮公司老總詐騙百萬(wàn) 多次冒用他人信用卡透支

- 首批1000億抗疫特別國(guó)債落地 對(duì)資金面影響幾何?

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話(huà):010-62676252

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有