貴州茅臺(tái)為大股東,踩雷包商銀行...即將登陸港股,貴州銀行招股書透露哪些秘密?

作者/既見(jiàn)君子

貴州省即將迎來(lái)第二家上市銀行。12月16日至19日,貴州銀行港股招股正式開啟。距貴州省第一家上市銀行貴陽(yáng)銀行2016年A股掛牌,已過(guò)去3年之久。

公告顯示,貴州銀行預(yù)期于12月30日正式登陸港交所。招股書顯示,貴州銀行計(jì)劃發(fā)行22億股,其中90%新股用于國(guó)際配售,10%為公開發(fā)售,發(fā)行價(jià)格為2.46至2.61港幣,預(yù)計(jì)總市值為358.87億港元至380.75港元。

此次公開招股,招股書也近乎為投資者勾勒出貴州銀行資產(chǎn)、經(jīng)營(yíng)狀況的全貌。大股東是誰(shuí),業(yè)務(wù)以何為倚重,資產(chǎn)質(zhì)量究竟如何,踩雷包商銀行后是否獲得妥善處置……一系列問(wèn)題均得以在招股書中一窺究竟。

貴州省財(cái)政廳、貴州茅臺(tái)為大股東

2011年12月7日,遵義市商業(yè)銀行、六盤水市商業(yè)銀行和安順市商業(yè)銀行簽訂協(xié)議書,約定組建貴州銀行,三家銀行的原有債權(quán)、債務(wù)、稅務(wù)及所有者權(quán)益由貴州銀行承繼。2012年,貴州銀行獲批成立,設(shè)立時(shí)注冊(cè)資本為人民幣32.41億元。截至今年6月末,貴州銀行設(shè)有總行(位于貴陽(yáng)市)、8家分行及207家支行。

招股書顯示,貴州銀行擁有195家法人股東及5,112名自然人股東,分別持有約93.88%及6.12%該行股權(quán)。直接持有該行5%以上股權(quán)的股東共有四名,分別為貴州省財(cái)政廳、貴州茅臺(tái)、貴安新區(qū)開發(fā)投資以及遵義市國(guó)有資產(chǎn)投資,持股比例分別為15.49%、14.13%、8.48%及5.80%。

在資產(chǎn)規(guī)模方面,貴州銀行總資產(chǎn)由截至2016年末的人民幣2289.49億增至截至2018年末的人民幣3412.03億,年復(fù)合增長(zhǎng)率為22.1%。截至2019年6月末,貴州銀行總資產(chǎn)為3896.22億元。

在資本充足率方面,貴州銀行近三年資本充足率分別為11.21%、11.62%和12.83%。截至今年6月底,該行核心一級(jí)資本充足率、一級(jí)資本充足和資本充足率分別為10.31%、10.31%和12.51%。銀保監(jiān)會(huì)數(shù)據(jù)顯示同期內(nèi)商業(yè)銀行的上述三項(xiàng)指標(biāo),分別為10.71%、11.40%和14.12%。貴州銀行的三項(xiàng)資本充足率符合監(jiān)管最低標(biāo)準(zhǔn),但均低于同業(yè)平均水平。

貴州銀行凈利潤(rùn)由2016年的19.61億元增至2018年的28.77億元,年復(fù)合增長(zhǎng)率為21.1%。今年6月末,該行實(shí)現(xiàn)凈利潤(rùn)17.90億元,較去年同期的14.62億元增長(zhǎng)22.44%。

在資產(chǎn)質(zhì)量方面,截至2016年、2017年及2018年及2019年6月末,貴州銀行的不良貸款率分別為1.91%、1.60%、1.36%及1.09%。

從數(shù)據(jù)來(lái)看,貴州銀行無(wú)論是資產(chǎn)規(guī)模還是凈利潤(rùn),均有較大幅度的增長(zhǎng)。但值得注意的是,貴州銀行在招股書中坦言,該行得到了地方財(cái)政局等地方政府的大力支持,因而能夠以相對(duì)較低的成本獲得穩(wěn)定的資金來(lái)源。數(shù)據(jù)顯示,截至2019年6月30日,貴州銀行吸收的貴州省各級(jí)財(cái)政局存款達(dá)到了人民幣323億元。

公司業(yè)務(wù)撐起7成營(yíng)收

貸款集中度存隱憂

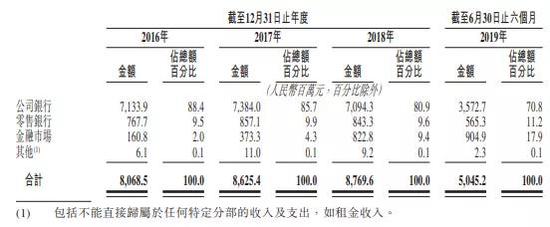

貴州銀行主要業(yè)務(wù)收入包括公司業(yè)務(wù)、零售業(yè)務(wù)及金融市場(chǎng)業(yè)務(wù)三部分,其中公司業(yè)務(wù)是該行最重要的營(yíng)業(yè)收入來(lái)源。

數(shù)據(jù)顯示,2016年、2017年和2018年,貴州銀行公司業(yè)務(wù)收入分別為71.34億、73.84億和70.94億元,分別占總收入的88.4%、85.7%和80.9%。到2019年6月末,該行公司業(yè)務(wù)收入為35.73億,占總收入的70.80%。

相比公司業(yè)務(wù)收入,貴州銀行的零售業(yè)務(wù)顯得十分弱勢(shì)。數(shù)據(jù)顯示,該行2016年、2017年及2018年以及截至2019年6月30日止六個(gè)月,零售業(yè)務(wù)收入分別為7.67億、8.57億、8.43.億及5.65億元,分別占總營(yíng)業(yè)收入的9.5%、9.9%、9.6%及11.2%。

然而,詳細(xì)查看貴州銀行招股書,可以看出該行公司業(yè)務(wù)似乎也是只“看起來(lái)很美”。

數(shù)據(jù)顯示,截至2016年、2017年及2018 年末以及2019年6月30日,貴州銀行地方政府相關(guān)企業(yè)貸款分別為人民幣169億、353億、621億及688億元,分別占貴州銀行貸款及墊款總額的24.8%、40.0%、44.3%及41.9%。貴州銀行表示,貸款主要用于支持當(dāng)?shù)鼗A(chǔ)設(shè)施發(fā)展。

具體來(lái)看,貴州銀行貸款高度集中于租賃和商務(wù)服務(wù)業(yè),其中絕大部分涉及主要從事基建項(xiàng)目的政府相關(guān)企業(yè)。

數(shù)據(jù)顯示,2019年6月30日,該行租賃和商務(wù)服務(wù)業(yè)的貸款為人民幣683.89億元,占公司貸款總額比重最大,約占總額的49.6%。而今年年內(nèi),截止6月末,該行由政府相關(guān)企業(yè)所產(chǎn)生的利息收入及利息支出分別約為人民幣20.98億及5.70.億元,分別占同期客戶貸款利息收入總額的44.5%及吸收存款利息支出總額的29.3%。

對(duì)此,貴州銀行認(rèn)為,貴州省活躍的基礎(chǔ)設(shè)施投資為貴州銀行提供了大量市場(chǎng)機(jī)遇。但同時(shí),貴州銀行也坦言,貸款高度集中于租賃和商務(wù)服務(wù)業(yè),其中絕大部分涉及政府相關(guān)企業(yè),該類客戶經(jīng)營(yíng)狀況與貴州省乃至全國(guó)經(jīng)濟(jì)發(fā)展?fàn)顩r相關(guān),可能會(huì)受總體經(jīng)濟(jì)環(huán)境和經(jīng)濟(jì)周期波動(dòng)影響。

數(shù)據(jù)顯示, 2015年至2018年,貴州省名義GDP及人均GDP分別在中國(guó)31個(gè)省、自治區(qū)和直轄市中排名第25及第29。

在貸款集中度方面,數(shù)據(jù)顯示,截至今年6月末,貴州銀行十大單一借款人的貸款總額為人民幣169.02億元,占監(jiān)管資本的51.4%;截至今年6月末,貴州銀行向本行十大集團(tuán)客戶的授信總額為255.91億元,占監(jiān)管資本的77.8%。

招股書顯示,貴州銀行擁有眾多當(dāng)?shù)匦∥⒖蛻艏皞€(gè)人經(jīng)營(yíng)者客戶。截至2016年、2017年及2018年末以及2019年6月末,該行的小微企業(yè)及個(gè)人經(jīng)營(yíng)者貸款分別為243.56億、327.23億、658.37億及801.61億元,分別占本行貸款總額的35.6%、37.1%、47.0%及48.8%。而對(duì)應(yīng)時(shí)期,該行小微企業(yè)及個(gè)人經(jīng)營(yíng)者貸款的不良貸款率分別為2.76%、2.62%、1.52%及0.79%。對(duì)此,貴州銀行表示,不良貸款可能會(huì)因小微企業(yè)及個(gè)人經(jīng)營(yíng)者客戶受經(jīng)濟(jì)增長(zhǎng)放緩或監(jiān)管環(huán)境不利變化的影響而增加。

“踩雷”包商銀行

剩余同業(yè)存款仍有1.51億

本次貴州銀行招股書還披露了更多與包商銀行業(yè)務(wù)關(guān)系的細(xì)節(jié)。

貴州銀行于2014年9月開始與包商銀行的業(yè)務(wù)關(guān)系。今年5月24日,由于出現(xiàn)嚴(yán)重信用風(fēng)險(xiǎn),央行及銀保監(jiān)會(huì)對(duì)包商銀行實(shí)行接管。

貴州銀行透露,該行存放于包商銀行的同業(yè)存款本金中的90.7%由存款保險(xiǎn)基金進(jìn)行保障,同時(shí)該行保留對(duì)應(yīng)收的剩余款項(xiàng)進(jìn)行申索的權(quán)利。

截至2019年6月30日,貴州銀行在包商銀行的同業(yè)存款為人民幣14.50億元,且作為存款存放于包商銀行的非保本資管產(chǎn)品籌集的資金為人民幣7.32億元。

貴州銀行表示,2019年下半年,該行于包商銀行的所有同業(yè)存款均已到期,且已獲償付人民幣13.14億元。截至最后可行日期,該行于包商銀行剩余的同業(yè)存款為人民幣1.51億元。

責(zé)任編輯:陳鑫

作者

新浪金融研究院

新浪金融研究院

熱文排行

- 齊魯銀行更新招股書:新三板“盈利王”能否沖破銀行股破發(fā)陰云?

- 【金融法眼】民企老板騙貸農(nóng)發(fā)行6800萬(wàn) 為何只獲刑1年?

- 交行員工暗箱操作貴金屬購(gòu)銷 非法侵占2100萬(wàn)炒股炒黃金巨虧

- 監(jiān)管對(duì)違規(guī)行為“幕后責(zé)任人”動(dòng)真格!11月銀行業(yè)重罰140人 工行“吞下”最大罰單

- 資本大佬劉益謙再度進(jìn)軍保險(xiǎn)資管 國(guó)華人壽出資4億擬設(shè)新公司

- 某銀行分行副行長(zhǎng)受賄277萬(wàn)獲刑:父親葬禮上收現(xiàn)金

- 半澤直樹情節(jié)真實(shí)上演?企業(yè)騙取綿陽(yáng)市商業(yè)銀行7000萬(wàn)后宣布破產(chǎn)

- 對(duì)話渣打丁爽:明年GDP“保6”不是問(wèn)題 問(wèn)題是怎么保

- 獨(dú)家!招行左創(chuàng)宏涉“錢端”案 已于11月20日被批捕

- 2019金融圈的那些熱點(diǎn)事兒

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有