重磅!銀保渠道管理新規(guī)來了!劍指銀行小賬等問題

商業(yè)銀行代理保險業(yè)務(wù)管理辦法正式出爐!

8月27日,中國銀保監(jiān)會向各地銀保監(jiān)局、銀行、保險機構(gòu)印發(fā)了《商業(yè)銀行代理保險業(yè)務(wù)管理辦法》(以下簡稱“辦法”)通知,從業(yè)務(wù)準入、經(jīng)營規(guī)則、業(yè)務(wù)退出、監(jiān)督管理等方面,對銀行機構(gòu)代銷保險業(yè)務(wù)提出全面要求,辦法將于10月1日起正式施行。

7月,招行行長田惠宇的一次內(nèi)部講話,將銀行代理保險業(yè)務(wù)存在的種種亂象公之于眾,在業(yè)內(nèi)引起了不小的震動。在講話中,田惠宇直言,自己最不能容忍的一件事,就是員工收取保險公司的回扣,即所謂的銀保“小賬”。

而事實上,全面規(guī)范銀保渠道也正是今年銀保監(jiān)會對保險中介監(jiān)管的重點工作之一。3月份,監(jiān)管部門草擬《商業(yè)銀行代理保險業(yè)務(wù)管理辦法(征求意見稿)》,并向社會各界廣泛征求意見。如今隨著辦法的正式出臺,不難預(yù)見的是,8000億銀保渠道將正式迎來全流程監(jiān)管。

首提傭金結(jié)算要求

嚴禁賬外核算和經(jīng)營

具體來看,本次下發(fā)的管理辦法共包括6章70條,相比此前3月的征求意見稿更加全面詳細。對于一直以來飽受詬病的銀保“小賬”問題,辦法明確指出,商業(yè)銀行在代理保險業(yè)務(wù)時,對取得的傭金應(yīng)當如實全額入賬,加強傭金集中管理,合理列支其保險銷售從業(yè)人員傭金,嚴禁賬外核算和經(jīng)營。

對比征求意見稿可以發(fā)現(xiàn),在此之前,監(jiān)管僅規(guī)定商業(yè)銀行應(yīng)當設(shè)立獨立的保費和傭金賬戶,并在業(yè)務(wù)臺賬中記錄銷售人員的報酬情況;而在本次出臺的辦法中,監(jiān)管首次明確提出了銀行要對于傭金需集中管理、統(tǒng)一結(jié)算。

同時,辦法還明確,險企應(yīng)當按照財務(wù)制度據(jù)實列支向商業(yè)銀行支付的傭金。公司及其人員需遵守規(guī)定,不觸碰三個“任何”,即:不得以任何名義、任何形式向商業(yè)銀行及其保險銷售從業(yè)人員支付協(xié)議規(guī)定之外的任何利益。

對此,有業(yè)內(nèi)人士分析認為,銀保監(jiān)會此次明確提出保險公司及其人員不得違規(guī)向銀行輸送利益,劍鋒所指正是銀保渠道的灰色地帶“小賬問題”,對促進整個行業(yè)積極發(fā)展有著十分深遠的意義。

長期以來,銀保小賬一直是業(yè)內(nèi)的不宣之秘。銀保小賬通常是由保險公司人員直接付給銀行網(wǎng)點主管或是理財經(jīng)理。保險公司會以會議費、旅游費、培訓(xùn)費、咨詢費、餐飲費等方式名義,虛列公司費用,私下向銀行網(wǎng)點或經(jīng)辦人員支付獎勵。給付方式多為按月結(jié)算,一般以現(xiàn)金或等額購物卡的方式支付。

“這種做法不但增加了保險公司的負擔(dān),還破壞了公平競爭的市場原則,其本質(zhì)就是商業(yè)賄賂。”該位業(yè)內(nèi)人士表示,隨著本次辦法的出臺,預(yù)計未來監(jiān)管將對商業(yè)銀行傭金及保費實施持續(xù)監(jiān)管,銀保小賬問題將得到有效遏制。

強調(diào)回歸保障本源

大力發(fā)展長期儲蓄型和風(fēng)險保障型產(chǎn)品

隨著保險業(yè)加速回歸保障本源,各家保險公司正緊密投身于業(yè)務(wù)轉(zhuǎn)型升級當中。而作為行業(yè)重要的銷售渠道之一,監(jiān)管同樣在本次出臺的辦法當中,對銀保渠道銷售的保險產(chǎn)品提出了進一步要求。

具體來看,《辦法》指出,商業(yè)銀行應(yīng)當充分發(fā)揮銷售渠道優(yōu)勢,保險公司應(yīng)當充分發(fā)揮長期資產(chǎn)負債匹配管理和風(fēng)險保障的核心技術(shù)優(yōu)勢,在商業(yè)銀行代理保險業(yè)務(wù)中大力發(fā)展長期儲蓄型和風(fēng)險保障型保險產(chǎn)品,持續(xù)調(diào)整和優(yōu)化商業(yè)銀行代理保險業(yè)務(wù)結(jié)構(gòu),為消費者提供全面的金融服務(wù)。

實際上,早在2014年原中國保監(jiān)會、原中國銀監(jiān)會在《關(guān)于進一步規(guī)范商業(yè)銀行代理保險業(yè)務(wù)銷售行為的通知》中,便曾對銀行代理保險業(yè)務(wù)產(chǎn)品的具體險種占比做出過規(guī)定:

商業(yè)銀行代理銷售意外傷害保險、健康保險、定期壽險、終身壽險、保險期間不短于10年的年金保險、保險期間不短于10年的兩全保險、財產(chǎn)保險(不包括財產(chǎn)保險公司投資型保險)、保證保險、信用保險的保費收入之和,不得低于保險代理業(yè)務(wù)總保費收入的20%。

在本次的辦法中,監(jiān)管基本沿用了此前的規(guī)定,但卻將“保證保險、信用保險”從20%的占比范圍中剔除了出去。

對此,國務(wù)院發(fā)展研究中心金融研究所教授、保險研究室副主任朱俊生表示,此次監(jiān)管不再將保證保險和信用保險單獨列舉,可能是將其一并劃歸至財產(chǎn)保險的范疇內(nèi)。

從概念上來看,財產(chǎn)保險有廣義和狹義之分,廣義的財產(chǎn)保險可以包含保證、信用保險。同時,保證、信用保險實質(zhì)上承保的是信用風(fēng)險,與銀行的業(yè)務(wù)有一定的關(guān)聯(lián),也是銀保合作的重要領(lǐng)域。

但同時,朱俊生也表示,監(jiān)管此舉也是可能處于審慎考慮。由于保險公司對信用風(fēng)險的控制能力有待提升,已經(jīng)造成個別公司出現(xiàn)嚴重虧損,自然需要審慎展業(yè)。

人保壽險總裁傅安平表示,監(jiān)管機構(gòu)通過這種量化規(guī)定,使銀保渠道必須回歸保險本源,這有利于整個行業(yè)健康發(fā)展和長期穩(wěn)定發(fā)展。2015年以前,銀保渠道是人保壽險的主要渠道。2015年以來,公司推進高質(zhì)量發(fā)展轉(zhuǎn)型,銀保渠道依然是一個重要渠道,但對其要求也要聚焦轉(zhuǎn)型。

嚴禁違規(guī)銷售

銀保交叉監(jiān)管鋒芒漸露

長期以來,銀保渠道都是誤導(dǎo)銷售的重災(zāi)區(qū)。而隨著本次辦法的正式出爐,銀保渠道違規(guī)銷售亂象有望得到全面整頓清肅。

辦法第二十八條明確指出,商業(yè)銀行及其保險銷售從業(yè)人員應(yīng)當向客戶全面客觀介紹保險產(chǎn)品,按保險條款將保險責(zé)任、責(zé)任免除、退保費用、保單現(xiàn)金價值、繳費期限、猶豫期、觀察期等重要事項明確告知客戶,并將保險代理業(yè)務(wù)中商業(yè)銀行和保險公司的法律責(zé)任界定明確告知客戶。

針對易被誤導(dǎo)的老年群體以及遭受誤導(dǎo)后所受影響較大的會很大的低收入群體,《辦法》也分別做出了詳細的規(guī)定:

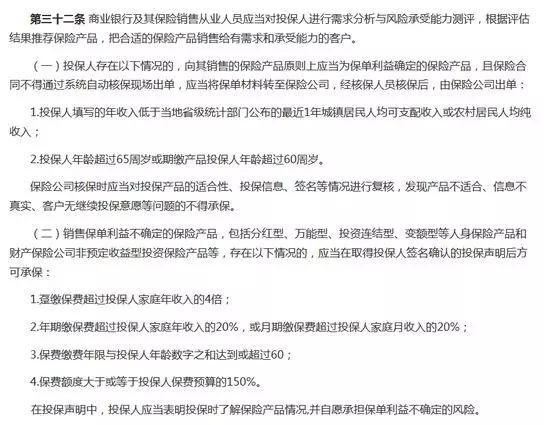

其中,投保人填寫的年收入低于當?shù)厥〖壗y(tǒng)計部門公布的最近1年城鎮(zhèn)居民人均可支配收入或農(nóng)村居民人均純收入,或投保人年齡超過65周歲或期繳產(chǎn)品投保人年齡超過60周歲,銷售人員向其銷售的保險產(chǎn)品原則上應(yīng)當為保單利益確定的保險產(chǎn)品,且保險合同不得通過系統(tǒng)自動核保現(xiàn)場出單,應(yīng)當將保單材料轉(zhuǎn)至保險公司,經(jīng)核保人員核保后,由保險公司出單。

而對于銷售保單利益不確定的保險產(chǎn)品,如分紅型、萬能型、投資連結(jié)型等,若投保客戶躉繳保費超過投保人家庭年收入的4倍;年期繳保費超過投保人家庭年收入的20%,或月期繳保費超過投保人家庭月收入的20%;費繳費年限與投保人年齡數(shù)字之和達到或超過60;保費額度大于或等于投保人保費預(yù)算的150%,銷售方應(yīng)當在取得投保人簽名確認的投保聲明后方可承保。

在業(yè)內(nèi)人士看來,此次出臺的管理辦法,是銀保監(jiān)會成立后對于銀行保險渠道管理的一次標志性“亮劍”。此前,由于分業(yè)監(jiān)管等客觀因素的存在,銀保渠道監(jiān)管存在一定真空地段。而隨著銀保監(jiān)會“三定”正式告一段落,“誰審批,誰負責(zé)”已經(jīng)成為了最重要的原則,商業(yè)銀行代理保險業(yè)務(wù)的全流程監(jiān)管時代已經(jīng)到來。

責(zé)任編輯:賈振飛 2031864307

作者

趙子牛

新浪財經(jīng)原創(chuàng)編輯

熱文排行

- 零元購機的他們 后來怎么樣了

- 天安財險危局:連續(xù)虧損四個季度 百億理財險壓頂

- 國有六大行吸金能力有多強?上半年“秒賺”4萬元

- 中行上半年實現(xiàn)稅后利潤1214億!業(yè)績發(fā)布會上,高管還回應(yīng)了LPR應(yīng)對措施、理財產(chǎn)品新老過渡等熱點問題!

- 工行“中考”成績出爐!不良率連降10季度至1.48%,谷澍表示LPR對工行影響有限

- 重慶農(nóng)商行旗下村鎮(zhèn)銀行原董事長等3人遭終身禁業(yè) 此前曾涉百萬違規(guī)放貸案

- 探秘印鈔造幣廠!新版人民幣是如何印出來的?

- 重磅!銀保渠道管理新規(guī)來了!劍指銀行小賬等問題

- 獨家!中行調(diào)整個金業(yè)務(wù)組織架構(gòu) 不再單設(shè)網(wǎng)絡(luò)金融部

- 皇冠錢包被指涉超利貸:年利率5274.99% 員工稱可私下償債

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有