皇冠錢包被指涉超利貸:年利率5274.99% 員工稱可私下償債

被投訴機(jī)構(gòu):皇冠錢包

投訴內(nèi)容:變相收取砍頭息、年化利率遠(yuǎn)超監(jiān)管紅線

投訴入口:【黑貓投訴平臺(tái)】

相關(guān)專題:【金融維權(quán) 我們幫你】

近日,有消費(fèi)者在黑貓投訴平臺(tái)投訴稱,小貸公司“皇冠錢包app”涉嫌變相收取砍頭息、私下清償債務(wù)等違規(guī)行為。對(duì)此,新浪金融曝光臺(tái)展開(kāi)了調(diào)查。

變相收取砍頭息 年利率高達(dá)5274.99%

用戶李小姐在投訴中表示,自己在皇冠錢包app提交基本資料后,APP為其放款了1740元,但該筆借款顯示金額卻為3000元。此外,該筆賬款的期限為5天,到期共需還款3014.79元。通過(guò)計(jì)算可得,該筆借款的實(shí)際利息達(dá)1274.79元,年化利率為5274.99%。

根據(jù)此前最高法對(duì)民間借貸的規(guī)定,借貸雙方約定的利率,如果未超過(guò)年利率24%,出借人有權(quán)請(qǐng)求借款人按照約定的利率支付利息,但如果借貸雙方約定的利率超過(guò)年利率36%,則超過(guò)年利率36%部分的利息應(yīng)當(dāng)被認(rèn)定無(wú)效,借款人有權(quán)請(qǐng)求出借人返還已支付的超過(guò)年利率36%部分的利息。

自央視315曝光714高炮亂象以來(lái),有關(guān)部門加大了對(duì)相關(guān)違規(guī)現(xiàn)金貸業(yè)務(wù)的整治,但一種新型的、比“714”更加暴利的“55超級(jí)高炮”、“超利貸”卻也悄然而生。

“55高炮”屬于超利貸的一種,通常用戶借款1000元,到手500元,5天后卻要還1000元,年化利率可達(dá)5000%。不難發(fā)現(xiàn),李小姐此次的借款年化利率為5274.99%,正屬于典型的“超利貸”。

私下清償債務(wù) 隨意修改平臺(tái)欠款金額

無(wú)獨(dú)有偶,用戶余小姐表示,自己也在皇冠錢包上遇到過(guò)類似的情況。

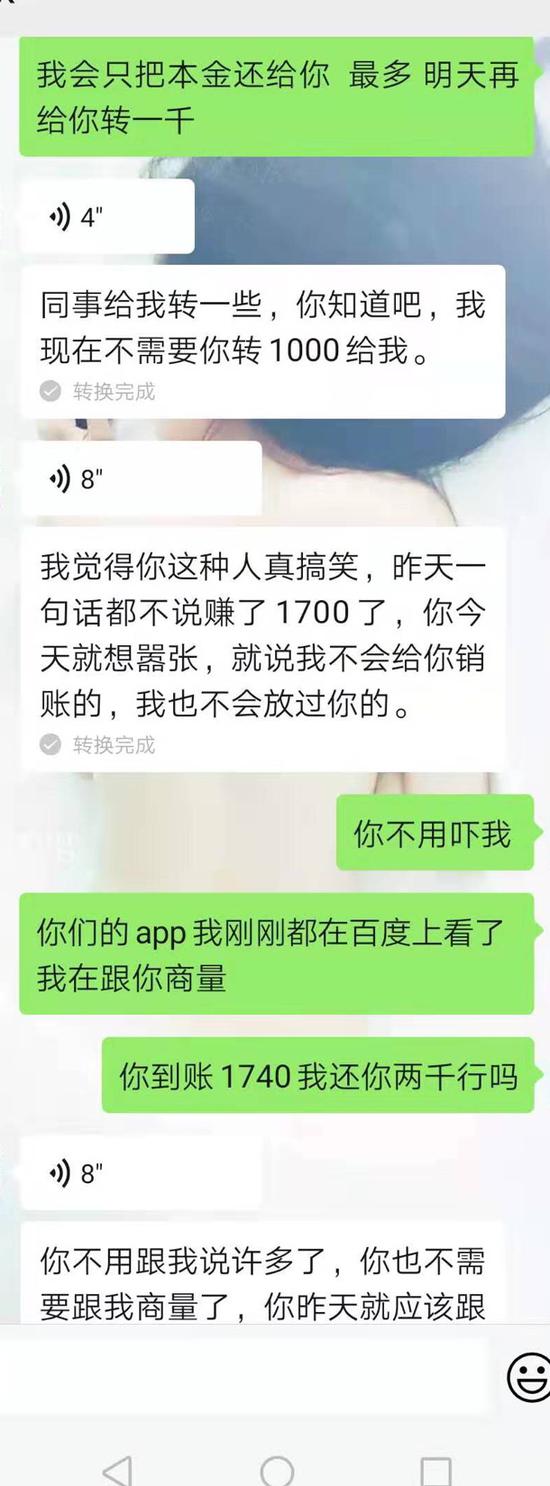

“我在皇冠錢包APP上申請(qǐng)貸款服務(wù)并到期后,平臺(tái)的工作人員加了我的微信,要求一次性還本金后,就可以直接免去逾期費(fèi)用。”余小姐表示,自己一開(kāi)始也并不相信該名人士是皇冠錢包的工作人員,但其隨后把余小姐的欠款金額改成了3100,這令她十分詫異。

余小姐指出,自己實(shí)際借款到賬1740元,所以只想還2000元,但其工作人員明確表示要收3100元,才能完全銷賬,不然不會(huì)放過(guò)她。

目前余小姐已在微信上轉(zhuǎn)賬1000元給該工作人員,但皇冠app上的欠款金額并沒(méi)有減少。由于逾期兩天平臺(tái)上的金額已顯示3705.92元。

新浪金融曝光臺(tái)就此事電詢?cè)撈脚_(tái),但未能接通。此外,皇冠錢包APP在蘋果與安卓手機(jī)應(yīng)用商店并無(wú)直接下載渠道。

天眼查數(shù)據(jù)顯示,皇冠錢包成立于2018年2月,其注冊(cè)主體為深圳市祖迪科技有限公司,注冊(cè)資本20萬(wàn)人民幣,公司法定代表人、執(zhí)行董事為王逸楓,監(jiān)事為張少華。

股權(quán)穿透圖顯示,王逸楓與張少華均是深圳市祖迪科技有限公司最終受益人,他們名下的深圳市君曉貿(mào)易有限公司的法定代表人也是王逸楓。

各類現(xiàn)金貸高炮緣何屢禁不止?

央視315曝光714高炮亂象以來(lái),雖然有關(guān)部門加大了對(duì)違規(guī)現(xiàn)金貸業(yè)務(wù)的查處力度,但相關(guān)違規(guī)平臺(tái)仍然如野草一般除之不盡。高息現(xiàn)金貸緣何屢禁不止?未來(lái)應(yīng)該如何全面監(jiān)管?

對(duì)此,蘇寧金融研究院互聯(lián)網(wǎng)金融研究中心主任薛洪言表示,高息現(xiàn)金貸屢禁不止,有供需兩方面的原因:供給方面,超利貸屬于暴利生意,即便是高壓監(jiān)管下,愿意鋌而走險(xiǎn)的機(jī)構(gòu)仍大有人在,加上超利貸平臺(tái)小而散、隱蔽運(yùn)作,也容易逃避監(jiān)管。

需求方面,現(xiàn)金貸新規(guī)后,持牌機(jī)構(gòu)不再提供年息超過(guò)36%的貸款產(chǎn)品,但借款人的風(fēng)險(xiǎn)屬性是連續(xù)的,部分風(fēng)險(xiǎn)等級(jí)較高的客戶年化綜合成本超過(guò)了36%,被持牌機(jī)構(gòu)拒之門外,由于市面上缺乏透明的高息產(chǎn)品,便很容易被高利貸平臺(tái)吸引。

在薛洪言看來(lái),那些已經(jīng)陷入困境的借款人,需要借助外部干預(yù),權(quán)力機(jī)構(gòu)及時(shí)介入,對(duì)不合理的債務(wù)進(jìn)行減免,幫助借款人從泥潭中抽身。

同時(shí),金融消費(fèi)者自身也應(yīng)提高警惕意識(shí),在正規(guī)金融機(jī)構(gòu)選擇合規(guī)產(chǎn)品,對(duì)于各種散亂渠道里的散亂貸款產(chǎn)品,務(wù)必提高警惕,最好能形成一種自然的免疫力。

責(zé)任編輯:王進(jìn)和

作者

新浪金融研究院

新浪金融研究院

熱文排行

- 皇冠錢包被指涉超利貸:年利率5274.99% 員工稱可私下償債

- 部分地方銀行推出年利率超10%存款產(chǎn)品 背后有何隱情

- 【深度】華夏人壽凈利潤(rùn)同比大降82.9% 粗放擴(kuò)張隱憂漸顯

- 招行昆明分行一中層的"愛(ài)情"故事:協(xié)助受賄2000多萬(wàn)的丈夫逃亡 最終雙雙進(jìn)牢房

- 深圳銀保監(jiān)局重拳出擊 微眾銀行被罰229萬(wàn)廣發(fā)銀行連“吃”兩張罰單

- 把一生輸進(jìn)澳門賭場(chǎng)的農(nóng)行基層干部:挪用資金1000多萬(wàn) 潛逃21年后自首

- 農(nóng)商行集中被罰!銀行業(yè)監(jiān)管保持高壓態(tài)勢(shì) 600萬(wàn)罰單劍指地方金融機(jī)構(gòu)!

- 規(guī)模1.7萬(wàn)億的農(nóng)銀理財(cái)在京亮相!農(nóng)行董事長(zhǎng)周慕冰現(xiàn)場(chǎng)解讀理財(cái)子公司“四大角色”

- 第五家大行理財(cái)子公司開(kāi)業(yè)!農(nóng)銀理財(cái)發(fā)布4+2新品 農(nóng)行董事長(zhǎng)周慕冰現(xiàn)場(chǎng)解讀四大角色

- 國(guó)內(nèi)首家外資控股公募基金來(lái)了!摩根資管溢價(jià)33%收購(gòu)上投摩根2%股權(quán)

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有