大地震!民間借貸利率司法保護上限大幅降低,對借款人、機構有何影響?

8月20日下午,最高人民法院舉行新聞發布會,正式發布新修訂的《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》(以下簡稱“《規定》”),其中最重要的一點是對民間借貸利率司法保護上限的調整。

最高人民法院審判委員會副部級專職委員賀小榮在發布會上表示,最高人民法院在認真聽取社會各界意見并征求金融監管部門意見建議的基礎上,經院審判委員會討論后決定:以中國人民銀行授權全國銀行間同業拆借中心每月20日發布的一年期貸款市場報價利率(LPR)的4倍為標準確定民間借貸利率的司法保護上限取代原《規定》中“以24%和36%為基準的兩線三區”的規定。

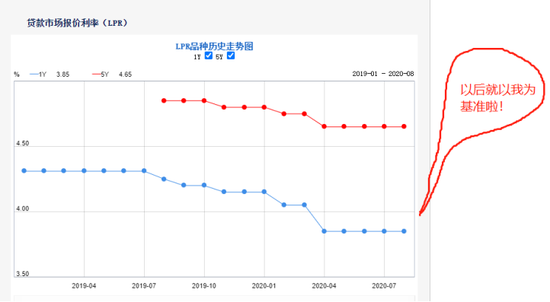

到底什么意思?簡而言之,就是司法保護的民間借貸最高利率大幅下調了!以今天上午剛剛發布的最新一年期貸款市場報價利率3.85%的4倍計算,目前民間借貸利率的司法保護上限為15.4%,相較于過去的 24%和 36%有較大幅度的下降。

再簡單點兒就是,未來民間借貸的利率如果高于4倍LPR,上法院打官司也沒人給撐腰了!

圖片來源:央行官網

圖片來源:央行官網嚴格限制轉貸行為

民間借貸是除以貸款業務為業的金融機構以外的其他民事主體之間訂立的,以資金的出借及本金、利息返還為主要權利義務內容的民事法律行為。

長期以來,民間借貸作為多層次信貸市場的重要組成部分,憑借其形式靈活、手續簡便、融資快捷等特點為人民群眾生產生活帶來了諸多便利,滿足了社會多元化融資需求,一定程度上也緩解了中小微企業融資難、融資貴的問題。

“但同時我們也應當看到,隨著經濟社會的發展變化,民間借貸也出現了一些新情況新問題,如利率過高、范圍過寬、邊界模糊等,部分全國人大代表、政協委員以及企業家代表多次提議對民間借貸司法政策進行修改完善。”本次發布會上賀小榮說道。

尊重當事人的意思自治,是處理民間借貸糾紛應當堅持的一項重要原則。賀小榮表示,應尊重當事人意思自治,依法確認和保護民間借貸合同的效力。

不過,在前期調研和征求意見的過程中,社會各界對于以“民間借貸”為名,未經金融監管部門批準而面向社會公眾發放貸款的行為意見較大,此類行為容易與“套路貸”“校園貸”交織在一起,嚴重影響地方的金融秩序和社會穩定,嚴重損害人民群眾合法權益和生活安寧。

最高人民法院經認真研究后吸收了這一意見,在人民法院認定借貸合同無效的五種情形中增加了一種,即第十四條第三項“未依法取得放貸資格的出借人,以營利為目的向社會不特定對象提供借款的”應當認定無效。

此外,在與民營企業家和個體工商戶座談時,多數代表建議要嚴格限制轉貸行為,即有的企業從銀行貸款后再轉貸,特別是少數國有企業從銀行獲得貸款后轉手從事貸款通道業務,違背了金融服務實體的價值導向。

最高人民法院審判委員會認真討論后采納了這一意見,決定對原司法解釋第十四條第一項“套取金融機構信貸資金又高利轉貸給借款人,且借款人事先知道或者應當知道的”合同無效情形,修改為《規定》第十四條第一項“套取金融機構貸款轉貸的”,進一步強化了司法助推金融服務實體的鮮明態度。

超過4倍LPR就是高利貸

民間借貸的利率是民間借貸合同中的核心要素,也是當事人意思自治與國家干預的重要邊界。

最高人民法院在認真聽取社會各界意見并征求金融監管部門意見建議的基礎上,經院審判委員會討論后決定:以一年期LPR的4倍為標準確定民間借貸利率的司法保護上限,取代原《規定》中“以24%和36%為基準的兩線三區”的規定,大幅度降低民間借貸利率的司法保護上限,促進民間借貸利率逐步與我國經濟社會發展的實際水平相適應。

以今天最新發布的一年期貸款市場報價利率3.85%的4倍計算為例,目前民間借貸利率的司法保護上限為15.4%,相較于過去的24%和36%有較大幅度的下降。

賀小榮稱,大幅度降低民間借貸利率的司法保護上限,是經濟社會發展的客觀要求,也是規范民間借貸活動、確保民間借貸平穩健康發展的客觀需要,是推動利率市場化改革的必然要求,同時還有統一司法裁判標準的現實需求。

賀小榮表示,在這次司法解釋修改的過程中,最高人民法院認真貫徹落實民法典關于“禁止高利放貸”的原則精神,并對相關條款作出對應調整。

一是繼續執行更加嚴格的本息保護政策。即借款人在借款期間屆滿后應當支付的本息之和,超過以最初借款本金與以最初借款本金為基數、以合同成立時一年期貸款市場報價利率四倍計算的整個借款期間的利息之和的,人民法院不予支持。

二是當事人約定的逾期利率也不得高于民間借貸利率的司法保護上限。即借貸雙方對逾期利率有約定的,從其約定,但以不超過合同成立時一年期貸款市場報價利率四倍為限。

三是當事人主張的逾期利率、違約金、其他費用之和也不得高于民間借貸利率的司法保護上限。即出借人與借款人既約定了逾期利率,又約定了違約金或者其他費用,出借人可以選擇主張逾期利息、違約金或者其他費用,也可以一并主張,但總計超過合同成立時一年期貸款市場報價利率四倍的部分,人民法院不予支持。

告別“兩線三區”

2015年8月6日,最高法公布了《關于審理民間借貸案件適用法律若干問題的規定》(以下簡稱“原《規定》”),從此樹立了民間借貸利率的標桿。

《規定》第二十六條明確,借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,人民法院應予支持;借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。24%和36%實際上是設定了民間借貸利率的“兩線三區”。

圖片來源:網絡

圖片來源:網絡而年利率24%到36%之間,屬于自然債務區。這個區間的債務屬于自然債務,當事人自愿履行該區間的債務,法院不反對,但如果提起訴訟,要求法院保護該區間內的債務,法院不會保護。

隨著最高法的此次修訂,民間借貸利率的“兩線三區”將告別歷史舞臺。

金融機構影響幾何?

針對此次民間借貸利率的司法保護上限的調整,有業內人士指出,不應將其與金融機構放貸混淆,并將之視為放之四海而皆準的紅線。目前來看,經金融監管部門批準設立的從事貸款業務的金融機構及其分支機構,因發放貸款等相關金融業務引發的糾紛,不適用本規定。

不過,蘇寧金融研究院副院長薛洪言表示,雖然限定的是民間借貸最高利率,但調整后的民間借貸利率已經明顯低于不少持牌機構的平均利率水平。

薛洪言認為,最高法下調民間借貸利率,是基于下調實體經濟融資成本、激活市場主體活力的大局和邏輯,這個大局和邏輯同樣適用于持牌金融機構,甚至說持牌機構更應該去主動服務這個大局。所以可以預計,民間借貸利率下調之后,持牌金融機構利率也會面臨很大的下調壓力。

“一旦利率定價大幅下調,會對‘高進高出’的商業模式產生明顯的擠出效應,那些不能迅速壓降綜合成本的貸款機構會被快速淘汰出局。從對借款人的影響上看,小微企業所受影響有限,因為低息發放小微貸款是銀行的硬指標,小微貸款市場的資金供應是充足的;相比之下,針對個人的高息現金貸業務會受到明顯沖擊,相當大一個群體會被擠出借款市場。” 薛洪言指出。

西澤資本(香港)首席經濟學家趙建認為,監管的目的是為了降低實體經濟的成本,尤其是中小微企業和個人的借貸成本。不過這一利率管制,基本上會消滅一大部分依靠高風險、低信用層級生存的小貸類金融機構。

西南財經大學金融學院數字經濟研究中心主任陳文此前曾撰文指出,要推動民間借貸更具有建設性,一方面應當進行諸如利率上限管制等適當、必要的人為管制;另一方面則是應當進行積極賦能,包括技術賦能以及監管賦能,創造民間借貸正規化的條件。如果能夠有效地多渠道增加針對次級客群的資金供給,同時以技術手段降低服務成本、控制信用風控,民間借貸利率的持續下行必然是水到渠成的事情。

對于本次調整落地,陳文指出,持牌機構利率未來會面臨一定壓力。“雖然持牌沒有明確說法,但司法是參考民間借貸利率上限,邏輯是你持牌的不能比高利貸還高利貸吧。”陳文表示。

責任編輯:陳鑫

作者

新浪金融研究院

新浪金融研究院

熱文排行

- 首次公布!銀行業消費投訴數據曝光:中行8成涉理財 大行里交行“網均”第一

- 委托貸款暗藏潛規則:寧夏銀行員工以顧問費、好處費等名義受賄570萬

- 【財報眼】11家銀行理財子公司上半年均告盈利,誰領跑?誰墊底?

- 虛構理財產品騙取千萬資金!農行支行領導與長江證券員工聯手做局

- 價格沒談攏?交行信用卡中心與平安財險鬧上法庭

- 【財報眼】上半年凈利同比下降10.77% 兩大關鍵詞透視建行業績

- 【財報眼】上半年國有銀行凈利潤普降一成 四大行高管同日回應市場關切

- 【財報眼】工行上半年處置不良貸款1042億元 資產質量核心指標有喜有憂

- 【財報眼】中行上半年凈利同比降11.51% 不良貸款總額增加逾200億

- 【財報眼】農行上半年凈利潤同比下降10.8% 未來不良貸款面臨一定反彈壓力

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有