不支持Flash

|

|

|

|

央行操作暫時需揚短避長http://www.sina.com.cn 2007年06月05日 02:40 中國證券網-上海證券報

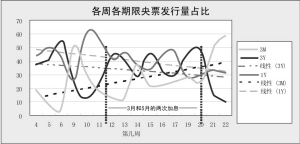

興業銀行 魯政委 公開市場操作欲振乏力 在經歷了第一季度動輒千億的高強度發行之后,第二季度央票發行量總體上呈持續走低之勢。數據顯示,4月中旬之后,各期限品種央票的單次發行量全部下落到了250億元以內。在發行量最小的時候,1年期和3年期央票甚至分別跌落到了只有區區80億元和50億元的水平。 如果說在通常情況下,這種水平的發行量可能并不值得大驚小怪,但目前面臨的情況恰恰是亟需維持較大強度的流動性回籠力度。根據我們之前所作的分析,二季度流動性回籠依然壓力巨大。即使不考慮外匯占款,單是央票到期量就顯示,二季度至少需要回籠9174億元,只比第一季度少5156億元;而二季度央票到期量約占全年的25%(按照目前數據統計)。 正是在這樣的背景下,公開市場操作在5月份卻凈投放了168億元;如果剔除依靠非市場化手段發行的定向央票,整個5月份央票的發行量就僅為1412億元,為今年以來的單月最低水平。 3個月央票發行首超其他期限 從理論上說,公開市場操作如果受限,可以搭配使用準備金率工具。然而,從今年準備金工具使用的頻率來看,目前已累計宣布了5次上調,已達平均每月宣布一次的程度。在頻率已達如此之高的情況下,再進一步強化準備金政策余地已經不大,如何設法擴大公開市場操作就顯得相當緊迫。 從以往央行的操作經驗看,只要公開市場能夠達到流動性回籠的目標,其實際上并不愿過多使用準備金工具。因此,設法擴大公開市場操作特別是市場化的公開市場操作,就應該一直是央行在考慮的問題。結果,在1年期和3年期央票發行量暫時無法擴大的情況,5月31日,3個月央票以300億元的發行量首次全面超越了1年期(160億元)和3年期央票(50億元)的單次發行量。 3個月央票占比明顯提高 其他期限央票發行量的顯著下降,使3個月央票在央票期限結構中的占比明顯提高。按周數據計算,5月末的最后一周,3個月的當周央票占比已達58.8%,不僅高于其自身今年此前的歷史最高水平51.4%(第9周),也超過了第4周(前三周各期限發行不全,剔除)以來其他各期限央票所占的比重。 不僅周數據顯示了3個月央票占比上升的情況,月度數據也顯示出同樣的趨勢。并且在央票的全部三種期限結構中,只有3個月央票的占比是上升的,其他各期限結構均是下降的。 通脹預期不穩迫使央行舍長就短 我們在5月21日的報告已經指出:央行加息是市場預期倒逼的結果。因為在市場強烈的通脹預期下,不加息則無法打開市場化回籠流動性的空間,擴大市場化的央票發行,使得流動性回籠只能主要依賴準備金和定向央票。而在目前,準備金工具的使用已呈現出某種過頻傾向;而定向央票也由于其“三不”特性,難以持續大規模使用。 為使公開市場操作能夠擴大,央行不得不在5月18日迎合市場預期加息。但本次加息的幅度顯然小于市場預期的幅度,結果使得市場預期年內還將至少再加息1次。而近期出現的豬肉和雞蛋價格上漲、我國產糧大省河南和山東出現大面積干旱,以及未來全國可能出現較重的“南澇北旱”的氣象預測等因素,都使市場機構認為,今年我國的通脹形勢并不樂觀。而目前機構對今年全年CPI水平預測所存在的廣泛分歧(從2.5%到4%以上的預測都有),也清楚顯示了市場對未來通脹預期的不確定。 在通脹預期不穩的情況下,除非有更高收益率作為風險補償,否則機構寧愿回避期限較長的固息債券,而在形勢明朗之前更多購買較短期限的品種。因而,3個月期央票自然會在投標中受到更多青睞,這同時相應抑制了1年期和3年期央票發行量的擴張。 央票期限結構變化傳遞政策含義 初露端倪的3個月央票在發行額度和占比方面全面超越其他期限品種的央票,可能包含著以下值得關注的政策含義: 第一種可能,如果短期無法繼續加息,央行將相對加大3個月央票的發行。果真如此的話,市場就有必要對此前的預期進行修正:央行將主要依靠3年期央票回籠流動性,因而其收益率應有繼續提升空間。如果3個月央票的發行量得以擴大,那么,在再度加息前,3年期央票利率可能會保持穩定。進一步地,如果未來3個月央票發行量果真明顯擴大,那么,在考慮到外貿順差和財政資金流出等因素的情況下,第四季度的流動性回籠壓力將仍不輕松。 第二種可能,如果央行并未擴大3個月央票的發行,那么,持續萎縮的市場化公開市場操作將意味著,央行短期內還將繼續堅定地上調準備金率。其中,6月初可能是央行再次宣布上調準備金的一個值得關注的時間點;同時,再度發行定向央票的可能性也很大。 第三種可能,再度加息以便使利率達到市場預期水平,從而打開公開市場操作空間,恢復市場化發行央票在流動性回收上的主導功能。 相關報道:

【發表評論】

|

|||||||||||