市場缺乏現貨價格支撐 小麥將開始漫漫尋底之路(3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年07月12日 01:19 美爾雅期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

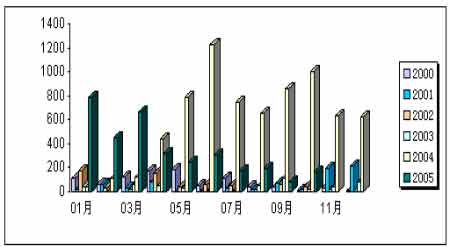

4、我國小麥進口數量降低 據海關總署的數據顯示,2004年我國累計進口小麥達723萬噸,同比增長16倍;累計出口小麥78.4萬噸,同比減少65%。2004年我國小麥進出口格局發生質的轉變,出現凈進口。今年1-10月據海關的初步統計數據顯示,我國累計進口小麥335.4萬噸,同比降低43.85%;1-10月累計出口小麥19.8萬噸,同比降低73.85%。由于我國小麥連續增產,加之市場行情持續低迷,大量進口小麥的可能性幾乎不存在,預計后期我國進口小麥數量將繼續保持較低水平。 2004年我國小麥進口增加、出口減少的主要原因:一是由于國內小麥連年產不足需,產需存在較大缺口;二是為彌補產需缺口,連年動用庫存,小麥庫存大幅下降;三是國儲小麥主要以進口優質小麥為主,而前兩年國儲小麥輪換拋售數量大,需補充庫存;四是小麥進口實施免征增殖稅,刺激了小麥的進口。 今年小麥進口減少,出口大幅下降的主要原因:一是上年小麥進口量大,今年前期進口的小麥基本上是上年的合同;二是今年小麥繼續增產,產需缺口縮小;三是今年以來國內小麥價格下跌,供需較為平穩。 2000-2005年中國小麥月度進口數量

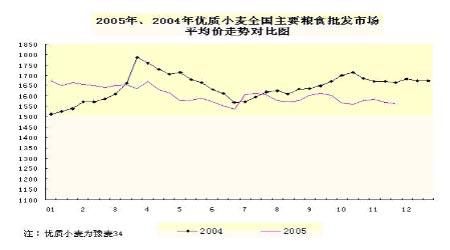

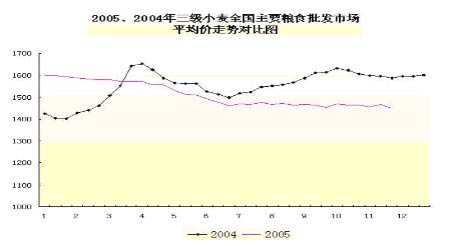

二、2005年國內小麥市場回顧 1、第一季度,關內地區小麥市場價格持續小幅回落態勢。 自1月份小麥市場價格走軟以來,第一季度小麥、面粉市場需求低迷的狀況一直沒有緩解;從供給情況來看,由于去年主產區農戶惜售小麥,大量小麥仍然留存在農戶手中,同時基于對冬小麥增產預期的提高,收儲企業、經銷商及農戶在此階段出售小麥的積極性較高,供過于求使得糧價持續回落。 2、第二季度 進入4月份,關內地區小麥市場價格呈現快速回落走勢。其原因:首先,隨著農發行加強糧食經營企業貸款資格管理工作的逐步進行,面臨夏糧收購的企業為了順利通過新年度糧食收購資金貸款的資格認證,均在努力籌集資金歸還上年度農發行貸款,主要表現就是積極展開庫存糧食的銷售工作,由于各省農發行工作進展程度不同,各地企業出庫力度不同,但都造成了當地糧價的下跌;其次,受當時鐵路系統體制改革影響,整體表現為運力不暢,關內地區小麥外運進程因此受阻,外埠采購需求降低使得關內地區小麥市場供過于求的局面表現更為突出,從而進一步影響夏收前的小麥價格走勢。 4月下旬,國家糧食局就國有糧食企業小麥銷售出庫進度加快、小麥價格呈現反季節性下跌趨勢等相關問題,發布了做好小麥購銷工作和穩定市場價格的緊急通知。收儲企業在政策的引導下逐步停止小麥出庫活動,同時,糧價持續低迷也使得農戶惜售心理增強,這使得小麥上市數量呈現減少態勢;在此期間,制粉企業受面粉銷售不暢的影響,采購小麥數量很少,小麥購銷數量達到今年以來的最低水平,市場處于供求平衡的狀態,糧價整體保持穩定。 夏糧上市初期,湖北及河南南部地區新麥收購價格低開低走,購銷曾一度陷入僵持狀態。為做好夏糧收購工作,同時穩定糧食市場價格,6月24日,國家七部委聯合發文,要求中儲糧總公司采取先輪入的方式,在夏收期間收購650萬噸小麥作為臨時儲備。受此影響,北方地區小麥市場供需狀況在6月底出現了明顯變化,供應數量相應出現不足,從而推動收購價格出現快速上漲,其中以糧價較低的河南地區漲幅最為明顯。 3、第三季度 7月中旬,北方地區小麥市場價格呈現平穩回落態勢。隨著政策對市場收購價格的支撐作用逐步減弱,小麥市場供過于求的矛盾再度占據主導地位,關內地區糧價跌破夏收前的水平,創前三季度新低,市場各方觀望心理加強,從而進一步對后期糧價走勢產生影響。 8月中旬以來,關內地區糧價整體呈現穩中趨弱格局。在8月份,我國玉米出口裝船數量出現了明顯下降,出口進度顯然不如6-7月份。8月份我國小麥進口數量也降至較低水平。由于沒有簽訂新的大宗玉米出口和小麥進口合同,我國今年后幾個月的玉米出口量和小麥進口量都將較為有限。 9月中旬以來,由于秋收和秋播臨近,農戶出售小麥的進度放緩,加之收儲企業出庫量有限,小麥供應量與制粉企業采購量處于相對平衡狀態,糧價逐步趨穩。在9月份,北方地區小麥價格處于平穩態勢,雖然長假在月底到來,但面粉需求的增長并不明顯,也沒有帶動小麥價格出現上漲,局部地區的小麥價格還有所下跌。 4、第四季度 第四季度國內小麥產區和小區價格整體保持平穩走勢,全國批發市場平均價格在187.5美元/噸附近振蕩。盡管隨著氣溫的逐漸降低,面粉消費進入旺季,面粉企業開工率將有所提高,對小麥需求加大,但第四季度國內小麥市場需求并沒有出現明顯增加,小麥價格仍保持平穩走勢。

三、04年以來國內小麥市場出現的新特點 1、國有糧食購銷企業的主體地位有所動搖,多種經營主體劃分小麥市場。 04年購銷市場放開后,國有糧食購銷企業小麥的收購量開始減少,在04年小麥增產的前提下,收購量由03年的730億斤縮減到04年的700億斤,國有糧食購銷企業小麥的收購量占當年產量的比例由03年的42.2%降至04年的38.5%,多種經營主體開始劃分小麥市場,這對小麥未來的市場行情可能會造成兩種影響:一方面在多種經營主體的經營運作下,商家為減少儲存成本,加快資金流動,小麥的市場流通速度將加快,小麥的價格走勢將更加符合經濟規律;另一方面國有企業手中糧少了,對市場的調控力度就會減輕,國家將可能對小麥制定最低收購價,從而繼續保障糧食安全,保障農民收入,促進農業發展。 2、我國儲備輪換方式發生改變。 2000年以來,隨著我國儲備輪換機制的逐步健全,我國小麥的儲備輪換也逐漸形成特有的規律,儲備輪換對國內小麥市場行情也產生著不可忽視的影響。正常情況下,每年的3-5月是儲備小麥開始集中輪出的階段,此階段在陳麥大量出庫的影響下,國內小麥市場行情通常呈現跌勢。到新麥水分接近安全水分值時,儲備小麥輪入漸成規模,這階段一般在每年的8-11月。此階段質量符合國際的新麥儲備需求明顯增加,同時新麥后熟期逐漸過去,加工企業為供應后期集中的節日面粉消費,采購活動也逐漸展開,帶動國內小麥市場行情走高。但由于03年底國內小麥市場行情大幅上揚,導致尚未補庫的儲備庫沒有及時完成補庫任務,各地儲備庫一改以往上半年集中輪出,下半年集中輪入的慣例,變為隨出隨進。 3、小麥收購市場呈現以下幾方面的特征: 首先,收購戰線拉長。主要是因為:一、農民惜售心理增強。由于03年小麥價格大幅上漲出現在10月,農民沒有充分受益,新麥上市后,農戶持麥觀望心理較強。二、經營企業收購資金受限,操作謹慎。04年農發行貸款形式改變,按企業的風險承受能力提供信貸資金,排除了一部分承受能力低的購銷企業進入小米收購市場,加之對國家未制定小麥最低收購價,貿易商和糧食收儲企業對新小麥后市價格走勢預測不明朗,收購態度較為謹慎,這將使得04年的小麥收購高峰期在時間上表現得不如常年明顯,小麥的收購時間將較常年延長,小麥價格在農戶與收儲企業的心理博弈中小幅波動。 其次,新產小麥收購價逐步攀升,新產小麥與陳小麥的價差較常年縮小,部分地區(如魯南、蘇北、皖東北地區)新小麥收購價格已經接近甚至超過了陳小麥的出庫價格。新、陳小麥價差產生的主要原因是新麥因后熟期的問題,不能在收購后立即進入消費領域,而要在2~3個月后才能用于面粉加工,因此,新、陳小麥的價差更多地體現為后熟期間的存儲費用和合理的收儲利潤。但是由于今年國內小麥的品質普遍好于上年,因此收儲企業推陳出新的積極性也相對較高,這將在一定程度上推動新產小麥收購價格的上漲,從而縮小與陳麥的價差。 4、小麥和玉米的相關性逐漸弱化。 常年的市場實踐表明,小麥和玉米的合理價差約為1∶0.9。在90 年代的居民口糧消費中玉米也占一定比例,而隨著居民生活水平的提高,玉米已基本不用于口糧,主要為飼料及乙醇等工業產品提供原材料。而我國飼料用小麥的量也逐年減小,小麥和玉米的消費群交叉部分極為有限,使得小麥和玉米的替代關系逐漸弱化。 四、未來小麥市場走向 1、從生產面看 糧食供求形勢有望進一步好轉,但結構性矛盾仍將對不同品種糧食價格走勢產生一定影響。今年全年糧食產量可能達到9600億斤,比上年增產200億斤左右,當年糧食產需缺口進一步縮小。根據調查了解的情況初步判斷,當前農民種糧積極性總體仍比較高。據農業部預計,今年全國冬小麥播種面積比去年略增,其中,河南、山西、山東、云南等省小麥播種面積略有增加,河北、江蘇、安徽、湖北、四川、陜西等其他冬小麥主產省播種面積與去年基本持平。今年糧食供求形勢的好轉和冬小麥播種面積穩中略增,是后期和明年初期糧價保持基本穩定的重要基礎。 需要注意的是,今年部分糧食品種收購價格有所下降、農資價格漲幅較大可能影響到部分地區糧食生產和農民種糧積極性,特別是影響到農民對糧食生產的投入,不利于糧食種植面積和單產的穩定。四川、重慶有部分農民就表示,由于稻谷價格下降加上農資漲價準備減少糧食種植。因此保持糧食價格基本穩定并略有上漲,適當降低農民種糧成本對明年糧價穩定十分重要。 2、從政策面看 國家發改委預計2005 年我國糧食產量將達到4.8 億噸,在去年大幅增產3875 萬噸的基礎上,今年糧食產量繼續增加1000 多萬噸,其中小麥產量預計增加400 多萬噸。國家發改委指出,盡管當前糧食價格基本穩定,但繼續下跌的壓力仍然很大,為保護種糧農戶的利益,明年國家繼續對重點短缺糧食品種在主產區實行最低價收購政策。面對今年國內農資價格不斷上漲的問題,國家發改委表示,明年國家將會改革和完善農資價格調控機制,逐步建立對種糧農民使用的化肥、柴油等農資的直接補貼制度。 國家政策取向是支持糧價穩定的重要因素。近兩年來國家出臺了包括糧食直補、減免農業稅、最低收購價等一系列支持糧食生產、穩定糧食價格的政策。可以預計,新的一年里國家支持糧食生產、穩定糧食市場的力度會進一步加大,這對糧食生產的穩步增長、糧食市場的基本穩定將發揮重要作用。 3、從市場購銷行為上看 05年以來小麥競價交易逐漸顯現清淡,市場預期仍然看空。

上半年,由于流標較多,導致市場真正供給量并未大幅增加,市場價格并未出現預期的明顯下調局面。進入11月份后,國儲小麥出庫頻繁,對小麥市場形成壓力。11月初,河南糧食物流市場曾經通過交易會售出了43萬噸的小麥;中旬黑龍江、寧夏也相繼開展小麥競價銷售;下旬北京市競價銷售7.5萬噸市級儲備小麥,實際成交量為4萬噸;12月上旬天津市級儲備8萬噸小麥也全部競價銷售。 從目前來看,當前國內小麥庫存量并不大,市場拋壓主要來源農民手中的余糧和國儲庫的輪出。現階段糧食收儲企業大多采取了“隨購隨銷”的經營策略,面粉企業也采取了“即買即用”的經營策略,均不增加小麥庫存量。因此,農民手中的余糧和國儲庫的輪出就成為影響小麥價格的重要力量。雖然農民一直保持惜售心理,但其手中的余糧仍比前期下降了不少。而后期國儲庫集中輪出打壓小麥價格的可能性也不大,因為政府部門不會在小麥價格較為低迷的市場格局下再度打壓。 綜合以上因素,從長期看,今年我國小麥產量的增加,使得明年小麥價格下行壓力較大,但由于明年國家將繼續實行最低價收購政策,所以下行空間不會很大,預計06年小麥價格將呈穩中偏弱走勢。從短期看,目前小麥價格處于05年全年小麥價格的相對低點,在小麥市場供給充足、購買力低迷的狀態下,建議在儲備條件允許的情況下采取先進后出的儲備輪換方式,通過采購拉動目前萎靡的小麥購銷市場,對市場價格起到支撐和導向作用,同時也可以保證低成本;隨后再在市場活躍時進行輪出,獲得合理的利潤。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 2萬元辦廠秸桿變黃金 |

| 四兩博千金成為事實 |

| 韓國親子裝,新生財富 |

| 1000元小店狂賺錢 |

| 打工開店兩不誤! |

| 365天,日日火爆 ! |

| 18歲少女開店狂賺! |

| 數萬子宮肌瘤患者首選 |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |