研究:受基本面的支撐期銅仍有望保持高位震蕩 |

|---|

| http://whmsebhyy.com 2006年03月08日 08:28 北京中期 |

|

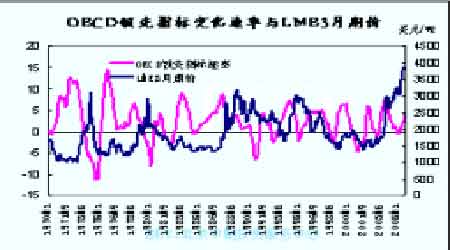

第一部分 行情回顧 本月倫銅呈沖高回落走勢(shì),最高至5095美元/噸,月末收于4785美元/噸,較1月下跌51美元/噸。LME庫(kù)存月末為108900噸,較1月份上升11300噸。上期所庫(kù)存為56154噸,較1月增加4811噸。COMEX庫(kù)存為31026短噸,較1月增加約2萬(wàn)短噸。LME2月份現(xiàn)貨均價(jià)在4972美元/噸,較1月份上漲224美元/噸。國(guó)內(nèi)現(xiàn)貨價(jià)2月份平均在47930元/噸,較1月份上漲2400元/噸。主力合約605月末收于44740元/噸,較上月下跌600元/噸。綜合看,本月期銅一改上月的滬強(qiáng)倫弱格局,呈現(xiàn)滬弱倫強(qiáng)的格局,此格局對(duì)于國(guó)內(nèi)賣出套保盤而言,較為有利。 第二部分 基本面分析 一、國(guó)際經(jīng)濟(jì)形勢(shì) 據(jù)美國(guó)最新數(shù)據(jù)顯示,1月份的先行經(jīng)濟(jì)指數(shù)上升了1.1%,遠(yuǎn)遠(yuǎn)高于分析家們?cè)阮A(yù)期的0.5%的增幅,這是連續(xù)4個(gè)月來(lái)的增長(zhǎng),顯示今春美國(guó)經(jīng)濟(jì)增長(zhǎng)有所加速。1月消費(fèi)者物價(jià)上升0.7%,高于此前華爾街預(yù)期的0.5%,為過(guò)去4個(gè)月來(lái)最大升幅,。核心通脹年率上升2.1%,較12月的2.2%有小幅下滑,與之前預(yù)期基本一致,呈溫和上升。1月份耐用品訂單大幅減少10.2%,為2000年7月以來(lái)最大單月降幅,但是扣除運(yùn)輸后的訂單仍然小幅上升0.6%。2月份ISM采購(gòu)經(jīng)理人指數(shù)為56.7,高于55.6的預(yù)期值。第四季度美國(guó)的經(jīng)濟(jì)增長(zhǎng)速度以年率計(jì)算為1.6%,高于一個(gè)月前公布的1.1%,但仍為過(guò)去3年中增長(zhǎng)速度最慢的一個(gè)季度。2月消費(fèi)者信心指數(shù)為101.7,1月向下修正為106.8。而1月份個(gè)人消費(fèi)開支增長(zhǎng)0.9%,增幅大于去年12月份的0.7%,是去年7月份增長(zhǎng)1.4%以來(lái)的最大增幅。1月份個(gè)人收入增加了0.7%,增幅大于去年12月份的0.5%,是去年9月份增長(zhǎng)3.1%以來(lái)的最大增幅。由于個(gè)人消費(fèi)開支占美國(guó)國(guó)內(nèi)生產(chǎn)總值的三分之二,是美國(guó)經(jīng)濟(jì)增長(zhǎng)的主要?jiǎng)恿Γ虼肆己玫慕?jīng)濟(jì)數(shù)據(jù)預(yù)示美國(guó)經(jīng)濟(jì)已經(jīng)擺脫了去年底的暫時(shí)低迷狀態(tài)。在27日舉行的短期國(guó)庫(kù)券拍賣中利率全面上升,3個(gè)月期和6個(gè)月期國(guó)庫(kù)券利率均升至5年來(lái)的最高水平,這也是市場(chǎng)預(yù)期3月28日利率調(diào)升以及5月10日利率最終調(diào)至5%甚至更高。據(jù)最新公布的貨幣政策決策會(huì)議記錄顯示,美聯(lián)儲(chǔ)決策者認(rèn)為美國(guó)經(jīng)濟(jì)正穩(wěn)步增長(zhǎng),預(yù)計(jì)2006年美國(guó)經(jīng)濟(jì)將增長(zhǎng)3.5%,2007年將增長(zhǎng)3%至3.5%。而第一季度美國(guó)經(jīng)濟(jì)將增長(zhǎng)4%-4.5%。 數(shù)據(jù)顯示,歐元區(qū)12月份經(jīng)常帳赤字降低至53億歐元,與預(yù)期50億歐元大體一致。12月歐元區(qū)投資市場(chǎng)資本流出總額為227億歐元,低于11月修正后凈流出的475億歐元,修正前公布的初步數(shù)據(jù)為流出437億歐元。今年1月份歐元區(qū)失業(yè)率為8.3%,與去年12月份持平,但低于去年1月份的8.8%。12國(guó)的2月消費(fèi)者調(diào)和物價(jià)指數(shù)年率成長(zhǎng)為2.3%,1月為2.4%,呈溫和回升態(tài)勢(shì)。其中歐元區(qū)房產(chǎn)價(jià)格的上升是導(dǎo)致通脹率走高的重要因素。歐元區(qū)2月RBS/NTC制造業(yè)采購(gòu)經(jīng)理人指數(shù)升至54.5,為19個(gè)月高點(diǎn)。其中產(chǎn)出分項(xiàng)指數(shù)處于19個(gè)月高點(diǎn),為57.0,新訂單分項(xiàng)指數(shù)處于21個(gè)月高點(diǎn)56.7。2月經(jīng)濟(jì)景氣指數(shù)成長(zhǎng)至102.7,1月修正后為101.5,企業(yè)景氣指數(shù)上升歸因于工業(yè)企業(yè)經(jīng)理人提高對(duì)最近幾個(gè)月產(chǎn)出趨勢(shì)的評(píng)估。歐盟執(zhí)委會(huì)認(rèn)為,企業(yè)景氣指數(shù)的改善暗示工業(yè)生產(chǎn)自年初以來(lái)正進(jìn)一步加速增長(zhǎng)。歐洲央行2日將歐元區(qū)主導(dǎo)利率提高25個(gè)基點(diǎn)至2.5%。市場(chǎng)預(yù)計(jì),歐洲央行6月將再次加息25個(gè)基點(diǎn),將利率上調(diào)至2.75%,達(dá)到2003年3月以來(lái)的最高水平。良好的經(jīng)濟(jì)數(shù)據(jù)以及通脹率的回升為歐洲央行提供了上調(diào)利率的依據(jù)。歐洲中央銀行行長(zhǎng)特里謝認(rèn)為,盡管歐元區(qū)去年第四季度的經(jīng)濟(jì)增長(zhǎng)數(shù)據(jù)令人失望,但那是“短期波動(dòng)”的結(jié)果,目前經(jīng)濟(jì)增長(zhǎng)勢(shì)頭正在增強(qiáng),“經(jīng)濟(jì)持續(xù)增長(zhǎng)的條件依然存在”。雖然近期經(jīng)濟(jì)較為樂觀,但是從近兩年來(lái)歐洲經(jīng)濟(jì)增長(zhǎng)與中美日三國(guó)比較來(lái)看,歐洲經(jīng)濟(jì)增長(zhǎng)仍較為緩慢。內(nèi)部需求不振、有利提高競(jìng)爭(zhēng)力的措施實(shí)施緩慢等問題依然存在,這導(dǎo)致物價(jià)和工資政策過(guò)分死板和就業(yè)不足等問題。因此歐元區(qū)經(jīng)濟(jì)雖然近期較為樂觀,但中長(zhǎng)期增長(zhǎng)仍面臨考驗(yàn)。 日本2月制造業(yè)景氣判斷指數(shù)升至正34,是自1998年調(diào)查展開以來(lái)的最高值,制造業(yè)指數(shù)上揚(yáng)主要是由于汽車/運(yùn)輸設(shè)備和精密機(jī)械的生產(chǎn)所帶動(dòng)。1月貿(mào)易逆差為3489億日元,大大高于預(yù)期的逆差1000億日?qǐng)A,主要是由于油價(jià)高漲進(jìn)口金額提高,中國(guó)因農(nóng)歷新年進(jìn)口需求減少所致。1月核心消費(fèi)者物價(jià)指數(shù)年比增長(zhǎng)0.5%,為連續(xù)第三個(gè)月增長(zhǎng),且創(chuàng)1998年3月以來(lái)的最快增速,去年11月份和12月份,日本的核心消費(fèi)價(jià)格指數(shù)同比均增長(zhǎng)了0.1%,且去年第四季度,日本經(jīng)濟(jì)增長(zhǎng)率按年率計(jì)算達(dá)到5.5%。據(jù)日本有關(guān)媒體稱,2005年度日本國(guó)內(nèi)生產(chǎn)總值(GDP)的實(shí)質(zhì)增長(zhǎng)率為3.3%,這是自泡沫經(jīng)濟(jì)時(shí)期的1990年度(6.0%)以來(lái),時(shí)隔15年的最高水平。日本政府的預(yù)測(cè)是,2005年度實(shí)質(zhì)增長(zhǎng)率為2.7%,名目增長(zhǎng)率為1.6%。預(yù)計(jì)2006年度的實(shí)質(zhì)增長(zhǎng)率為1.9%,名目增長(zhǎng)率為2.0%。日本內(nèi)閣認(rèn)為,日本經(jīng)濟(jì)正在顯露通縮趨于結(jié)束的跡象,但何時(shí)擺脫通縮仍難以判斷。小泉也表示,目前日本經(jīng)濟(jì)仍未擺脫通貨緊縮,政府和日本銀行正齊心協(xié)力地幫助日本經(jīng)濟(jì)擺脫通貨緊縮。盡管如此,良好的物價(jià)指數(shù)數(shù)據(jù)使得市場(chǎng)對(duì)于日本央行結(jié)束超寬松貨幣政策的預(yù)期有所提前,之前市場(chǎng)人士認(rèn)為央行4月份會(huì)調(diào)整貨幣政策。 圖一:宏觀經(jīng)濟(jì)指標(biāo)與銅價(jià) |

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 銅市研究 > 中國(guó)中期專欄 > 正文 |

|

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 有10萬(wàn)元該做什么? |

| 名人代言親子裝賺錢快 |

| 加盟美容航母年利百萬(wàn) |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬(wàn)! |

| 在家兼職年賺100萬(wàn) |

| 360行創(chuàng)業(yè)信息臺(tái) |

| 06年暴利項(xiàng)目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 拒絕結(jié)腸炎!! 圖 |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現(xiàn)! |

| 治高血壓獲重大突破! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |