研究:06年棉花行情將是向下尋找支撐的過程(3) |

|---|

| http://whmsebhyy.com 2005年12月23日 02:57 武漢中期 |

|

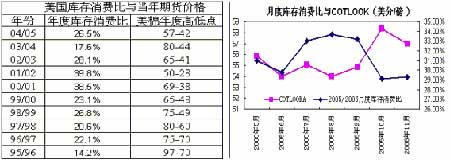

A、美棉生產(chǎn) 圖14:美棉棉花生產(chǎn)圖 資料來源: 武漢中期 今年的颶風(fēng)對(duì)美棉單產(chǎn)并沒有造成多大影響。從今年 5 月份以來,USDA 就一直 提高對(duì)美棉產(chǎn)量的預(yù)期,從 1950 萬包一直提高到 2316萬包。美國由于具有完善 的棉花種植補(bǔ)貼措施,所以美棉生產(chǎn)面積一直是比較穩(wěn)定的,波動(dòng)率比中國小的 多。總產(chǎn)的波動(dòng)更多是由單產(chǎn)波動(dòng)所造成的。2002年以來美國的單產(chǎn)就一直平穩(wěn)上漲過程中。今年美國單產(chǎn)水平僅僅次于去年歷史的最好水平。目前西非國家 對(duì)美國的棉花補(bǔ)貼政策頗有微詞,強(qiáng)烈要求美國取消棉花補(bǔ)貼。美國政府也承諾逐步取消對(duì)棉花的補(bǔ)貼。在 2006 年 8 月以后首先會(huì)取消出口補(bǔ)貼。這可能會(huì)影 響美國棉農(nóng) 2006 年的植棉興趣。 B、美棉出口。 USDA 對(duì)本年度美棉出口數(shù)量預(yù)測為 1620 萬包(11 月月度報(bào) 告)。一年有 53 個(gè)禮拜,則分派到每周的任務(wù)是 30.5 萬包左右。截止上周(2005 年 11 月 3 日)共 14 周平均簽約是 39 萬包,看似出口形勢(shì)良好。但是本年度第一周從上年度流轉(zhuǎn)到本年度的簽約數(shù)量就占了總數(shù)量的 43%。所以實(shí)際上剩下的13 周有 10 周都不能達(dá)到要求。美棉的出口實(shí)際上是遭遇了壓力。一方面是其它 出口國的競爭,另外面是美圓的升值。 中國是美棉最大的買家。但是今年卻遭遇了巴西,西非,希臘,和中亞等國 家的競爭。這些國家從上年度積累下來大量的庫存。美棉在中國的市場份額從2002 年的 60%,下降到 2004 年的 50%。2005 年度的市場份額可能還會(huì)低于 50%。2005 年 10 月 28 日,美國眾議院農(nóng)業(yè)委員會(huì)批準(zhǔn)了取消美國棉花出口補(bǔ)貼 立法,該立法計(jì)劃在 5 年內(nèi)削減總數(shù)為 37億美元的農(nóng)業(yè)補(bǔ)貼,其中包括美棉出 口補(bǔ)貼 Step 2。Step-2 棉花出口補(bǔ)貼將從 2006 年 8 月 1 日開始取消。據(jù)美國農(nóng)業(yè)部統(tǒng)計(jì),2004/2005 年度,美國陸地棉出口補(bǔ)貼平均為 3.31 美分/磅,最高為9.75 美分/磅。從 2004/2005 年度美棉出口裝運(yùn)量和出口補(bǔ)貼變化趨勢(shì)可以看出, 美棉出口裝運(yùn)量基本上隨美棉出口補(bǔ)貼的增加而增加。特別是在2005 年 6 月下 旬到 7 月底,美棉選取的 C/A 棉為計(jì)算依據(jù),導(dǎo)致 Step2 補(bǔ)貼水平大幅提高,美 棉出口裝運(yùn)量也大幅增加。而 8 月份又重新采用 EMOT 棉作為計(jì)算依據(jù)后,隨著 Step2 補(bǔ)貼水平的大幅回落,美棉出口裝運(yùn)量也開始逐步減少。因此美棉出口補(bǔ)貼變化與美棉的出口變化存在著高度正相關(guān)關(guān)系,所以如果美棉取消出口補(bǔ)貼, 美棉出口將會(huì)受到抑制,大幅減少。據(jù)美棉出口周報(bào)數(shù)據(jù)顯示,2004/2005 年度 美國共出運(yùn) 308.3 萬噸,其中陸地棉為 290.9 萬噸,按美國陸地棉出口補(bǔ)貼平均 水平 3.31 美分/磅來計(jì)算, 2004/2005 年度美國陸地棉出口補(bǔ)貼總額為 2.1 億 美元。所以在出口補(bǔ)貼取消之前,美國棉商可能加快美棉的銷售,盡量減少庫存。 這樣會(huì)加劇世界棉花出口市場的競爭。 C、美國棉花庫存消費(fèi)比分析 一般來說美國年度高庫存消費(fèi)比對(duì)應(yīng)低的價(jià)格區(qū)間,低庫存消費(fèi)比對(duì)應(yīng)高價(jià) 格區(qū)間。本年度的庫存消費(fèi)比為 30%(11 月份 USDA報(bào)告預(yù)測),大于去年的庫存 消費(fèi)比 26。5%。所以理論上 2005/2006 年度棉花價(jià)格區(qū)間整體要比去年的小。 無論從哪方面來講2005/2006 年度的美國棉花市場遭遇的壓力都要大于2004/2005。盡管今年的美棉產(chǎn)量是低于去年的,但是幅度不太大。現(xiàn)階段美棉 的銷售以及庫存都存在問題。我們不應(yīng)該過分看多美棉,后期美棉期價(jià)很可能是震蕩走低。去年的高點(diǎn)區(qū)域遭遇比較大的壓力。 圖15:美國庫存消費(fèi)比與當(dāng)年期貨價(jià)格 圖16:月度庫存消費(fèi) 美國庫存消費(fèi)比與當(dāng)年期貨價(jià)格 月度庫存消費(fèi)

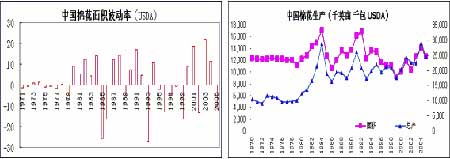

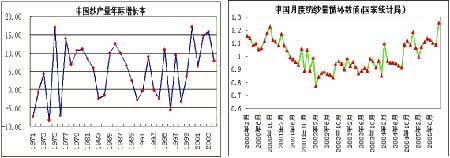

資料來源: 武漢中期 (二)中國市場分析 中國棉花生產(chǎn)具有很大不穩(wěn)定性。今年中國先是面積減少 15%,后期在收獲時(shí)期,全國除新疆外各地單產(chǎn)有不同程度的影響。使得總產(chǎn)較去年有一定幅度的減少。中國的棉花工廠消費(fèi)能力持續(xù)增強(qiáng)。本國棉花供應(yīng)嚴(yán)重不足,需要大量進(jìn)口。中國后期的進(jìn)口配額政策會(huì)影響本國的棉花供求形勢(shì)以及棉花價(jià)格水平。 A、中國棉花生產(chǎn) 圖17:中國棉花面積波動(dòng)率 圖18:中國棉花生產(chǎn) 資料來源: 武漢中期 中國的棉花生產(chǎn)面積從 80 年代后期大幅波動(dòng)。在 1980 年以來的 24 年中, 只有 4 年的變化小于 10%,有一半的年份波動(dòng)大于20%。從各個(gè)省份來看,河南 面積波動(dòng)較大,其趨勢(shì)是一直減少。新疆和河北,山東的植棉面積是逐年增加的。這也是棉花進(jìn)行規(guī)模優(yōu)勢(shì)區(qū)域生產(chǎn)的政策有關(guān)。湖北,安徽,江蘇,湖南基本上和全國基本走勢(shì)一樣。從中國面積和產(chǎn)量波動(dòng)率來看,面積和產(chǎn)量大都波動(dòng)方向一致。但波動(dòng)幅度不一致,產(chǎn)量的波動(dòng)幅度要大于面積。這是因?yàn)闆Q定產(chǎn)量的不 僅僅是因?yàn)槊娣e。但是有幾年如 2003,1988面積增長,但是由于惡劣自然天氣,產(chǎn)量反而有大幅度的減少。中國的面積波動(dòng)率在全球應(yīng)該算是高水平。因?yàn)橹袊畬?duì)棉花生產(chǎn)沒有任何形式的補(bǔ)貼。棉農(nóng)的植棉興趣很大程度由棉花售價(jià)引導(dǎo)。 圖19:中國紗產(chǎn)量年際增長率 圖20:中國月度紡紗量循環(huán)數(shù)值 資料來源: 武漢中期 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨研究報(bào)告 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 12月大黑馬免費(fèi)送!! |

| 投資3萬元年利100萬! |

| 分類搜索,賺錢快又易 |

| 開個(gè)名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個(gè)咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項(xiàng)目! |

|

|

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|