研究:06年棉花行情將是向下尋找支撐的過程 |

|---|

| http://whmsebhyy.com 2005年12月23日 02:57 武漢中期 |

|

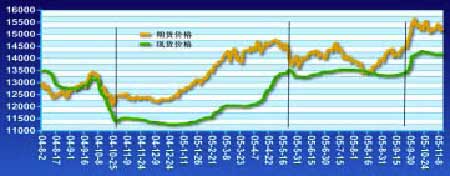

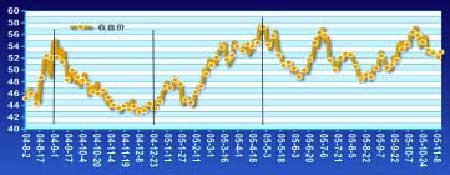

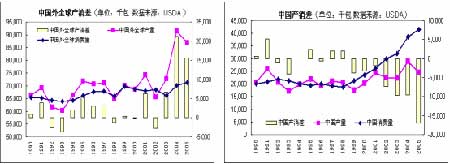

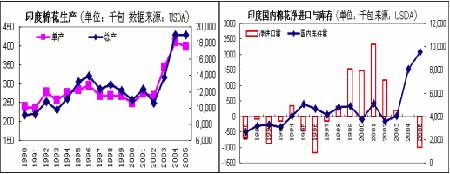

第一部分 2004-2005棉花年度行情回顧 回顧歷史,是為了更好的展望未來。2004/2005 年度世界性的棉花豐產,大家期待的后配額時代并不是一帆風順,中國的棉花消費邁上一個新臺階,美圓大幅度貶值,石油價格大幅度上漲等等一切注定 2004/2005 棉花年度是一個不平凡的一年。 一、國內棉花市場行情回顧 圖1:國內棉花市場行情走勢圖 資料來源: 武漢中期 (一)第一階段 2004 年 10 月底以前。鄭棉在 2004 年 9 月初筑底蘊釀反彈, 國慶節一過,全國棉花一片豐收的景象,國家也停止了陳棉吸儲,期現貨又雙雙 下跌,現貨則直逼 11000 元/噸大關。 其間主要是以下因素影響了棉花走勢:A、2004 年國內棉花豐產,產量達 632 萬噸的創紀錄歷史新高。B、2004 年國內棉花 進口量達 198萬噸的歷史最高水平,大量進口棉充斥市場。C、2004/2005 年度 全球棉花供大于求,國際棉價普遍下跌。D、 出于保護農民利益,穩定棉花價格,國家在 10 月下旬出臺新棉收儲政策,并于 11 月初開始正式收儲,穩定了市場心 理,制止了棉價過度下跌。E、國家一系列宏觀調控措施出臺,對包括棉花在內 的商品市場價格起到一定的打壓作用。 (二)第二階段從 2004 年 11 月初到 2005 年 5 月 20 日。在這期間,棉花價格穩步上漲,主要有以下幾個因素:A、國家三次出臺收儲政策,并不斷調高收儲 價格,對棉花市場起到很好的穩定作用。B、紡織品出口的 WTO 配額限制即將放開,紡織廠啟動早就準備好的產能設備,憋足了勁兒生產。C、紡紗量和紡織品 出口紛紛再創新高。其間,一系列政策相繼出臺。2004 年 12 月 12 日,從 05 年 起中國政府將對 148 種紡織品加征出口關稅;2005 年 3 月 1 日生效紡織品出口 自動許可暫行辦法;2005 年 4 月 3 日國家新發棉花配額 70 萬噸,并實行滑準稅 制(止于 05 年 12 月 31 日);2005 年 5 月 3 日中國宣布自 6 月 1 日起對 81 項 紡織品取消征收出口關稅;2005 年 5 月 13 日美國宣布對三類紡織品實行配額限 制;5 月 17 日歐盟對從中國進口的 T恤和麻紗兩類產品啟動“緊急特保”程序;2005 年 5 月 18 日美國追加對中國合成纖維褲子等 4 類紡織品設限;6 月 1 日歐盟與中國就紡織品出口達成協議;2005 年 6 月 2 日頒布《紡織品出口臨時管理 辦法(暫行)》(7 月 20 日起生效)。 (三)第三階段從 2005 年 5 月到 9 月下旬。棉花價格停止了上漲的步伐,穩 定在相對高位,這主要是棉花市場基本面發生了微妙的變化,一些利空因素開始 困擾市場:A、國內棉花進口提速初見端倪,潛在的供給壓力增大。B、歐美頻繁設限,我國紡織品、服裝出口增速趨緩。C、棉花期貨倉單急劇增加,市場壓力 逐步凸現。D、美元多次升息,走勢轉強,基金撤離棉花期貨市場,紐約棉花大幅下挫。 (四)第四階段從 2005 年 9 月底到現在。棉花價格在籽棉收購季節沒有像往 年那樣出現下跌,反而是一路上漲,最高曾達到 14500 元/噸,而且一直維持在次高位 14200 元/噸,主要原因是:A、今年國內棉花播種面積減少,預期棉花產量將下降。B、國內棉花需求增長,現貨價格穩步揚升。C、預期 2005/2006 年度全球棉花播種面積減少,產量下降,紐約棉價見底回升。D、中國和美國于 11 月8 日簽署《紡織品和服裝貿易的諒解備忘錄》。 二、紐約棉花市場行情回顧 圖2:紐約棉花市場行情走勢圖 資料來源: 武漢中期 (一)第一階段從 2004 年 8 月初到 9 月初。美棉從最低 44 美分大幅上漲到55 美分,上漲幅度近 30%,導致價格上漲的最主要原因是美國的棉花出口勢頭強 勁,超出市場的預期,如 8 月份前兩周的出口量分別為 157,152包和 244,463 包; (二)第二階段 2004 年 9 月到 2004 年年底。美棉價格從 55 美分跌到了 43 美分,其中 導致價格大 幅下跌的主 導因素有以 下幾點:A、美國農業 部預測2004-2005 年度全球棉花產量大幅上升,供應大于需求,期末庫存將會增加。B、 由于包括中國在內的棉花生產和消費大國的產量大幅提高,給美國棉花出口帶來 了很大的壓力。C、美國國內的棉花消費量繼續減少。 (三)第三階段是從 2005 年年初到 5 月初。在這四個月的時間里,美棉再次 拉升,價格從 43 美分上漲到了 57 美分,美棉在短時間內漲幅巨大,主要的因素 是新年伊始,在紡織品貿易配額時代結束后,中國風織品出口呈爆炸式增長,投資基金認為,中國對棉花的需求會大幅增長,而建立了大量的多頭頭寸,這直接 導致了美棉的大幅上漲。 (四)第四階段是從 2005 年 5 月到現在。美棉價格在 57 美分到 48 美分之間 世界棉花資源充裕, 中國缺口巨大運行,綜合說來影響因素主要有以下幾點:A、一直到 5 月份,中國市場仍沒有 從美國大量采購棉花,導致投資基金的多頭頭寸大量平倉,阻止了美棉價格的進一步上漲。B、我國在六月一日起實行棉花進口滑準稅率,限制低等級棉花進口, 影響了美棉向中國市場的出口。C、由于中國紡織品出口增長速度太快,許多發達國家紛紛對中國紡織品出口設限,影響了棉花現貨市場的消費量。D、美國農 業部在 2005 年 6 月份對 2005-2006 年度棉花產量的預測為產量19500 千包,期 末庫存為 6200 千包,以后每次每次月度報告都在調高這些數據,壓制了美棉價格的上漲。總的說來,這個階段在以上因素的綜合影響下,美棉價格呈現震蕩走 勢。 三、2004/2005 年度棉花市場總結 歷史性的最高產導致世界的供給壓力加大,從而也使得全球棉花價格處于2003 以來的最低價。中國的棉花需求消耗了全球大量庫存。世界棉價在中國的 需求以及美圓貶值的帶動下,緩慢回升。鄭州棉花期貨也在 2004 年 6 月 1 日上 市,中國從此有了期貨和撮合兩個全國統一的市場。國內外棉花價格連動性逐漸 增強。 第二部分 05-06 年度棉花基本面分析 一、除中國(以及東南亞棉紡生產國)外全球棉花資源充裕,中國缺口巨大 中國 1999 年以來,棉紡產業經歷了飛速的發展,棉紡紗錠從 3500 萬錠擴展 到目前的近 8000 萬錠。所以也刺激了對棉花的巨大需求。99年以來,中國徹底 由以前棉花資源平衡國變成棉花進口國,且棉花進口呈逐年增多之勢。中國缺口 巨大,而世界棉花資源充裕。 圖3:國外棉花產銷差圖 圖4:中國棉花產銷差圖 資料來源: 武漢中期 除中國外的全球產消差從 2003 年以來一直處于極大值。2005/2006 年度全 球產消差在 1500 萬包左右。而 2003 年以前最多也不過500 萬包。2003 年以后 全球(中國除外)棉花由以前產消基本平衡階段轉變為供應充裕階段。而中國從2003 以來產不足需,2005 年產消差達到歷史最大到 1500 萬包以上。世界的充裕 資源正好供應中國市場。 (一)印度由進口國轉變為出口國。近幾年全球棉花產量增長較快。這最重要原因有印度和巴西棉花產量增長的比較塊,而非亞洲地區的國家棉花消費又呈減少之態勢。印度從 2003 年以來,棉田單產水平快速提高。目前的單產要比 90 年 代初提高了近60%。這主要是因為印度開始大規模的改用轉基因棉花種子。優良 的種子對提高單產非常有效。印度本身是全球最大的植棉國家,90 年代由于單產低而使得總產并不是很大。近三年,歷史發生改變了。印度由于國內總產的提 高,已經由 2004 年度的供求平衡國,到 2005 年度變為凈出口國了。本年度的期 末庫存也達到近 15 年的最高值。往后幾年印度產量還有繼續增長的潛力。原因是到目前轉基因棉花良種的覆蓋率不到一半。所以原來還作為世界棉花需求的一 部分主體——印度,目前反而成了世界棉花資源供給的一部分,增加了世界棉花的供應的壓力。印度而且還是棉紗出口大國。其他國家大量進口印度棉紗,間接 的象進口印度棉花。所以印度后期將會成為美國棉花出口的強大競爭對手。印度今年是全球第五大出口國。 圖5:印度棉花生產 圖6:印度國內棉花凈進口與庫存 資料來源: 武漢中期 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 分類搜索,賺錢快又易 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|