▐r«aŲĘ┬ō±Ū╔ŽØqĖ„«É ė±├ūķLŲ┌┐┤Øq┤¾Č╣×ķĘ┤ÅŚ(4) |

|---|

| http://whmsebhyy.com 2005─Ļ10į┬21╚š 08:23 ╬„─ŽŲ┌žø |

|

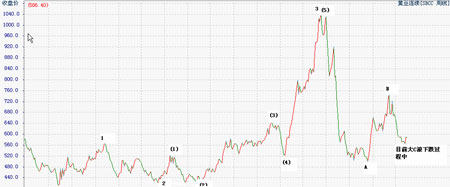

ĪĪĪĪ2Īóć°ā╚┤¾Č╣«a┴┐ ĪĪĪĪ2005 ─Ļ╬ęć°┤¾Č╣┐é«aė╔ė┌▓źĘN├µĘe£p╔┘Ż¼ć°ā╚ÖCśŗŅAėŗ╚½─Ļ┐é«aŽ┬ĮĄ 5%-6%ū¾ėęĪŻĖ∙ō■ūŅą┬ Ą─ USDA į┬Č╚ł¾ĖµŻ¼2005/06 ─ĻČ╚ųąć°┤¾Č╣┐é«a┴┐×ķ 1700 ╚f揯¼▒╚╔Ž─ĻČ╚Ą─ 1740 ╚f揎┬Ą° 2.29%Ż╗ąĶŪ¾ĘĮ├µŻ¼2005/06 ─ĻČ╚ųąć°┤¾Č╣ąĶŪ¾┴┐×ķ 4475 ╚f揯¼▒╚╔Ž─ĻČ╚ 4012 ╚fćŹį÷╝ė 11.54%ĪŻ ųąć°┤¾Č╣╩ął÷ 2005/06 ─ĻČ╚Ą─╣®ąĶ╚▒┐┌└^└möU┤¾Ż¼×ķ 2775 ╚f揯¼╔Ž─ĻČ╚▀@éĆųĄ×ķ 2272 ╚f揯¼▀@ Š═ę└┘ćė┌▀M┐┌┴┐Ą─▀Mę╗▓Įį÷╝ėĪŻ ĪĪĪĪ┴Ē═ŌŻ¼▒Š─ĻČ╚ųąć°┤¾Č╣Ą─ĘNų▓│╔▒Šė╔ė┌ć°ļH╔·«a┘Y┴ŽārĖ±╔ŽØqČ°┤¾Ę∙Č╚╠ßĖ▀Ż¼═┴Ąž│ą░³┘Mė├Īó ĘNūėĪó╗»Ę╩║═╚╦╣ż┘Mė├øQČ©┴╦┤¾Č╣Ą─│╔▒Šį┌ 2390 į¬/ćŹū¾ėęĪŻė╔ė┌Į±─Ļė═ÅS╠Øōp▌^×ķć└ųžŻ¼║¾╩ą ▓╗┐╔▒▄├Ōėųę¬│÷¼Fė═ÅS▓╗╠ßārĪó▐r├±Ž¦╩█Ą─ĀŅørĪŻÅ─«öŪ░Ą─╩š┘ÅĀŅørüĒ┐┤Ż¼Į±─Ļ╩š┘ÅārĖ±Ą═ė┌╚ź─Ļ═¼Ų┌Ż¼╩š┘ÅöĄ┴┐Ą═ė┌╚ź─ĻŻ¼ė^═¹ÜŌĘš╚į╚╗┤µį┌ĪŻĄ½║¾╩ąė╔ė┌¢|▒▒Ąžģ^ĶF┬Ę▀\ąąĄ─ŠoÅłŻ¼ŅAėŗą┬ Č╣▀M╚ļ╩ął÷Ą─▓ĮĘź▌^×ķŠÅ┬²ĪŻ ĪĪĪĪ3ĪóČ╣ė═ĪóČ╣Ų╔╩ął÷ ĪĪĪĪį┌ųąŪ’Īóć°æcļp╣ØŪ░ć°ā╚Č╣ė═ąĶŪ¾Ą├ĄĮĘ┼┤¾Ż¼Č°╣Ø║¾ąĶŪ¾īóų▓Į┌ģė┌ŲĮĄŁŻ╗ć°«a┤¾Č╣Į³Ų┌ę▓ īóĻæ└m▀M╚ļ╩ął÷Ż¼ļSų°«aģ^ą┬┤¾Č╣Ą─╔Ž╩ąŻ¼║¾╩ą«aģ^Ė„ė═ÅSĄ─ķ_╣ż┬╩ėą═¹čĖ╦┘į÷╝ėŻ¼Č╣ė═ārĖ±ėą į┘┤╬Ž┬Ą°Ą─┐╔─▄ąįĪŻĄ½ć°ā╚Č╣ė═╩ął÷į┌▀M╚ļ╩«į┬Ę▌ų«Ū░Ż¼ęčĮø└¹┐š▒M│÷ąąŪķū„┴╦▌^┤¾Ę∙Č╚Ą─Ž┬š{Ż¼ ╝ėų«Č╣Ų╔ārĖ±Ą─╗žš{▀Mę╗▓Įį÷ÅŖė═ÅS┴”═”Č╣ė═╩ął÷Ą─įĖ═¹Ż¼║¾╩ąČ╣ė═Ą°Ę∙▓╗Ģ■╠½┤¾ĪŻČ╣ė═ārĖ±į┌ ┤║╣ØŪ░▓╔┘ÅĖ▀ĘÕŲ┌ĄĮüĒŪ░Ż¼īó└^└m▒Ż│ųĄ═├įĀŅæBŻ¼«ö┤║╣ØŽ¹┘MĖ▀ĘÕĄĮüĒĢr▓┼ėą┐╔─▄│÷¼F▌^ÅŖĄ─Ę┤ÅŚ╗ž╔²ĪŻ Č╣Ų╔╩ął÷Ż¼─┐Ū░’@ų°ūā╗»╩ŪŻ¼ÅV¢|Ąžģ^ęčĮø┘I╚ļ┴╦ų┴╔┘╦─┤¼ėĪČ╚Č╣Ų╔ĪŻČ°ÅV¢|Ąžģ^─┐Ū░ėųęčĮøŅAČ© 20 ╚f-23 ╚fćŹĮ³Ų┌┤¼Ų┌Ą─ėĪČ╚Č╣Ų╔Ż¼▓óīż┘Å║▄┐╔─▄üĒūį░óĖ∙═óĄ─Ė³ČÓ┤¼žøŻ¼▓╔┘ÅėĪČ╚Č╣Ų╔ Ą─ę╗éĆžō├µė░Ēæ╩Ū┤“ē║ć°ā╚Č╣Ų╔ārĖ±Ż¼╝ė╔Ņųąć°ē║šź╣żśIī”┤¾┴┐▀^╩Ż«a─▄Ą─ō·ænĪŻ▒▒ĘĮ╩ĪĘ▌Ū░Ų┌ Ė„Ąžė═ÅSę“╠Øōp═Ż«a╗“£p«aŻ¼Č╣Ų╔Äņ┤µē║┴”▓╗┤¾Ą─įŁę“Ż¼▓┐ĘųĄžģ^Č╣Ų╔¼Fžø’@Ą├ŽÓī”ŠoÅłŻ¼Å─Č° ĄųŽ¹┴╦▓┐ĘųąĶŪ¾▓╗Ģ│╦∙ĦüĒĄ─└¹┐šė░ĒæĪŻČ╣Ų╔ąĶŪ¾Ą─šµš²▐D║├Ż¼▀Ćėą┤²ė┌ć°ā╚Bų│śIĄ─╗ųÅ═Ż¼ø] ėąBų│śIī”Č╣Ų╔ąĶŪ¾Ą─öU┤¾Ż¼Č╣Ų╔ārĖ±ļyęį┤¾Ę∙╔ŽōPĪŻ ĪĪĪĪ╚²ĪóCFTC ╗∙Į│ųé}Ęų╬÷ ĪĪĪĪCFTC ╣½▓╝Ą─ CBOT ┤¾Č╣│ųé}öĄō■╩Ū╩ął÷ų„¾wśŗ│╔Ą─’LŽ“ś╦Ż¼Č°╗∙Įā¶│ųé}ĀŅørĘ┤ė│┴╦╗∙Į ī”║¾╩ąĄ─┐┤Ę©Ż¼╗∙▒Š╔Ž─▄ē“┤·▒Ē║¾╩ąārĖ±Ą─░lš╣ĘĮŽ“ĪŻ ĪĪĪĪłD╩«╚²Īó2005─ĻęįüĒ╗∙Įā¶│ųé}ūā╗»┼cCBOT┤¾Č╣ū▀ä▌ī”▒╚łD ĪĪĪĪ ĪĪĪĪÅ─ 8 į┬ 16 ╚šęįüĒ╗∙Įā¶ČÓ▀B└m 8 ų▄Ž┬ĮĄŻ¼Å─ā¶ČÓ 38153 ╩ųę╗ų▒ĮĄĄĮ 9 į┬ 27 ╚šĄ─ 1914 ╩ųŻ╗ Įžų╣ 10 į┬ 4 ╚š╗∙Į│ųėą CBOT ┤¾Č╣Ų┌žøā¶ČÓå╬ 2207 ÅłŻ¼▌^ę╗ų▄Ū░ąĪĘ∙į÷╝ė 293 ÅłŻ¼Å─Č°ĮY╩°┴╦ ┤╦Ū░▀B└m 8 ų▄Ą─Ž┬ĮĄ┌ģä▌Ż¼Įžų┴ 10 į┬ 11 ╚š╗∙Į│ųėą CBOT ┤¾Č╣Ų┌žøā¶ČÓå╬ 4064 ÅłĪŻ╗∙ĮČÓå╬ £p│ų╦┘Č╚Ę┼ŠÅ▓óķ_╩╝│÷¼Fę╗Č©│╠Č╚Ą─į÷╝ėŻ¼▀@╩ŪŲ┌ārĮėĮ³ė┌ģ^ķgĄū▓┐Ą─ą┼╠¢Ż¼╗∙ĮČÓå╬į÷│ų▓ĮĘź ▀ĆŽÓī”ŠÅ┬²Ż¼Ąū▓┐š╩ÄŲ┌ķgārĖ±▀ĆĢ■│÷¼Fę╗Č©│╠Č╚Ą─Ę┤Å═ĪŻ ĪĪĪĪ╦─ĪóĖ„ĘNę▀Ūķ ĪĪĪĪ╦─┤©Ąžģ^▒¼░lĄ─žiµ£Ū“Š·į°ĮøĦäė┴╦ 8 į┬Ę▌ć°ā╚┤¾Č╣ĪóČ╣Ų╔ārĖ±Ą─Ž┬Ą°ąąŪķŻ¼9 į┬Ę▌Ū▌┴„Ėąę▀ Ūķ▒M╣▄į┌ć°ā╚ęčĮøĄ├ĄĮ┴╦┐žųŲŻ¼Ą½į┌š¹éĆć°ļH╩ął÷╚į╚╗╩Ūū„×ķę╗éĆ└¹┐šę“╦žČ°┤µį┌Ż¼┤╦Ū░į┌╠®ć°Īó įĮ─ŽĪó│»§rĪó╚š▒ŠĪó├╔╣┼ĪóČĒ┴_╦╣ŽÓ└^▒¼░ląĪęÄ─ŻĄ─Ū▌┴„Ėąę▀ŪķĪŻ10 į┬ 18 ╚šÜW├╦╬»åTĢ■╩ū┤╬ūC īŹ░l¼F┴╦Ū▌┴„Ėą▓Ī└²Ż¼▀@ę▓╩ŪÜv╩Ę╔Ž╩ū┤╬į┌ÜW├╦░l¼F▀@ĘNī¦ų┬Ū▌°B┤¾┴┐╦└═÷Ą─é„╚Š▓ĪŻ╗Ė∙ō■ÜW├╦ ╬»åTĢ■╣½Ėµęį╝░┬Ę═Ė╔ńĄ─ł¾Ą└Ż¼┤╦┤╬░l¼FĄ─Ū▌┴„Ėą▓Ī└²╬╗ė┌ŽŻ┼DĄ─ę╗éĆ├¹ĮąŲµŖW╦╣Ą─ąĪŹu╔ŽŻ¼┼■ÓÅ═┴Č·Ųõ▀ģŠ│Ż╗Ų∙Į±×ķų╣Ż¼▀Ć▓╗ŪÕ│■╩Ūʱįō▓Ī└²╩ŪʱŠ═╩Ūį┌┴_±R─ßüåĪó═┴Č·ŲõĪóČĒ┴_╦╣║═üåų▐ęč Įø░l¼FĄ─Ė▀ų┬▓Īąį H5N1 Ū▌┴„Ėą▓ĪČŠĪŻ┤╦═ŌŻ¼±RŲõŅDĪó┴_±R─ßüåęį╝░ČĒ┴_╦╣Ą─ÜWų▐░ÕēKę▓░l¼F┴╦ Ė³ČÓŪ▌┴„Ėąę╔╦Ų▓Ī└²Ż¼Ą½╩Ū─┐Ū░▀ĆąĶę¬ū÷▀Mę╗▓ĮĄ─£yįćŻ¼ęį▒ŃūCīŹ▀@ą®╩ŪʱŠ═╩ŪŪ▌┴„Ėą▓Ī└²ĪŻ Ū▌┴„ĖąÅ─üåų▐é„▓źĄĮÜWų▐╩Ū╚½Ū“ąį═■├{Ż¼ę▀Ūķį┌╩└ĮńĘČć·ā╚ų▓ĮöU╔óŻ¼ę▀Ūķ▒¼░lĄ─│§╝ēļAČ╬ Ė³ČÓĄ─╩Ūė░Ēæ╩ął÷Ą─ą─└Ēīė├µŻ¼Ųõ▀Mę╗▓ĮöU╔óīóĢ■└^└m£p╚§╚╦éāī”╝ęŪ▌Ą─’ĢB┼d╚żŻ¼Å─Č°┤“ē║Č╣Ų╔ąĶŪ¾Ż¼▀@į┌║¾╩ą╚į╚╗╩Ūę╗éĆąĶę¬├▄ŪąĻPūóĄ─└¹┐šę“╦žĪŻ ĪĪĪĪ╬ÕĪó╚╦├±Ä┼ģR┬╩ ĪĪĪĪųąć°ū„×ķ╩└Įń╔ŽūŅ┤¾Ą─┤¾Č╣▀M┐┌ć°Ż¼╚╦├±Ä┼ģR┬╩¾wųŲĖ─Ė’¤oę╔Ģ■ī”┤¾Č╣Ų┌žøārĖ±«a╔·▌^┤¾Ą─ ė░ĒæŻ¼7 į┬ 21 ╚š╚╦├±Ä┼╔²ųĄ 2%Ą─Ę∙Č╚ļm╚╗║▄ąĪŻ¼Ą½▀Ć╩Ū╩╣┤¾Č╣ārĖ±Ž┬Ą°┴╦ę╗Č©Ę∙Č╚Ż╗╚ń╣¹╚╦├± Ä┼▀Mę╗▓Į╔²ųĄä▌▒žĢ■└^└mĮĄĄ═┤¾Č╣▀M┐┌│╔▒ŠŻ¼Å─Č°ī”ć°ā╚┤¾Č╣ārĖ±ą╬│╔ē║ųŲĪŻ╚╦├±Ä┼ģR┬╩╚į╚╗╩Ū éĆ├¶Ėąå¢Ņ}Ż¼├└ć°š■Ė«į┌┤╦║¾▀ĆĢ■ĮĶÖCī”╚╦├±Ä┼ģR┬╩å¢Ņ}▀Mę╗▓Į╩®ē║Ż¼╚╦├±Ä┼Ą─╔²ųĄę▓╩Ūę╗éĆķL Ų┌┌ģä▌Ż¼Å─▀@éĆĮŪČ╚üĒųvŻ¼┤¾Č╣╩ął÷╚įīó├µ┼Rę╗Č©Ą─└¹┐šē║┴”ĪŻ ĪĪĪĪ┴∙Īó╝╝ągĘų╬÷ ĪĪĪĪ1ĪóCBOT ┤¾Č╣ ĪĪĪĪłD╩«╦─Ż║CBOT┤¾Č╣11į┬ū▀ä▌ ĪĪĪĪ Å─ CBOT ┤¾Č╣ 11 į┬║Ž╝s╩š▒Pārū▀ä▌łDüĒ┐┤Ż¼Å─ 6 į┬ 24 ╚šŽ┬Ą°ęįüĒ CBOT ┤¾Č╣ę╗ų▒ø]ėą│÷¼F ▀^Ž±śėĄ─Ę┤ÅŚŻ¼ė╚Ųõ╩ŪÅ─ 8 į┬ 2 ╚šęįüĒę╗┬ĘŽ┬Ą°Ż¼ārĖ±▓╗öÓäōą┬ą┬Ą═Ż╗Ą½Å─ 8 į┬ 19 ╚šęįüĒŻ¼RSI ųĖś╦ķ_╩╝│÷¼F┼c┤¾Č╣ārĖ±Ą─▒│ļxū▀ä▌Ż¼Å─ųĖś╦▒│ļxĄ─ĮŪČ╚üĒųvŻ¼╩ął÷Ų┌┤²Ę┤ÅŚĄ─ŪķŠw▌^×ķć└ųžŻ╗11į┬┤¾Č╣ārĖ±į┌Ą°ų┴ 550 ├└Ęųę╗ŠĆ║¾Ż¼ķ_╩╝│╩¼F│÷▌^ÅŖĄ─┐╣Ą°ąįŻ¼ųĖś╦Ą─▒│ļxė╔┤╦ę²Ų┴╦ę╗▓©Ę┤ ÅŚąąŪķĪŻ ĪĪĪĪłD╩«╬ÕŻ║CBOT ┤¾Č╣▀B└mų▄╩š▒PārłD

ĪĪĪĪ Č°Å─ CBOT ³SČ╣▀B└mų▄╩š▒PārłDś╦üĒ┐┤Ż¼─┐Ū░ CBOT ┤¾Č╣ū▀ä▌ĮY╩°Ž┬Ą°┌ģä▌Ż╗Å─▓©└╦└ĒšōĄ─ ĮŪČ╚üĒųvŻ¼2004 ─Ļ 3 į┬ĄĮ¼Fį┌ę╗ų▒▀\ąąė┌Ą┌╦─┤¾└╦╗žš{ųąŻ¼─┐Ū░▀\ąąĄ─╩ŪĄ┌╦─└╦┤¾╝ēäe╗žš{ųąĄ─ C └╦Ž┬Ą°ųąŻ¼Č°Ūę C └╦Ž┬Ą°ųąĄ─Ą┌ 5 ūė└╦▀Ćø]ėą▀\ąą│÷üĒŻ¼ę“┤╦─┐Ū░Ą─╔ŽØq▀Ćų╗─▄Č©ąį×ķĘ┤ÅŚŻ¼║¾╩ąīó└^└mš╩Äų■ĄūĪŻ ĪĪĪĪ2Īó DCE ┤¾Č╣ ĪĪĪĪłD╩«┴∙Ż║DCE ┤¾Č╣ 605 ║Ž╝sū▀ä▌łD ĪĪĪĪ Å─▓©└╦└ĒšōüĒ┐┤Ż¼┤¾▀B┤¾Č╣Å─6 į┬ 20 ╚šĪ¬Ī¬9 į┬ 23 ╚š▀\ąą│÷╬Õ└╦Ž┬Ą°ĮYśŗŻ¼─┐Ū░š²į┌įąė² ę╗éĆ╚²└╦Ę┤ÅŚŻ╗Ę┤ÅŚųąĄ─(a)└╦į┌Ū░Ų┌ė╔Ą═³c 2888(5.18)┼c 2890(7.25)▀BŠĆ╦∙ą╬│╔Ą─ē║┴” ŠĆ╬╗ų├╩▄ē║Č°Ž┬Ą°Ż¼─┐Ū░ėąįąė²(b)└╦Ą─┌ģä▌ĪŻČ°Å─ą╬æBĄ─ĮŪČ╚üĒųvŻ¼║¾╩ą▀Ćėą═¹ū▀│÷Ņ^╝ńĄūą╬ æBŻ¼▀@ą®Č╝╩Ū╬ęéāį┌Į╗ęū▀^│╠ųą╦∙▒žĒÜĻPūóĄ─ĪŻĮY║Ž├└▒PŻ¼Å─ķLŲ┌Ą─ĮŪČ╚üĒųvŻ¼─┐Ū░ų╗─▄Č©ąį×ķĘ┤ÅŚŻ¼2888(5.18)┼c 2890(7.25)▀BŠĆį┌║¾╩ą▀Ćīó└^└mū„×ķūĶ┴”ŠĆČ°┤µį┌ĪŻ ĪĪĪĪŠC╔Ž╦∙╩÷Ż║į┌«a┴┐╗∙▒Š├µ┤_Č©║¾░l╔·Ą─╔ŽØqąąŪķī┘ė┌╝Š╣ØąįĄ─Ę┤ÅŚąąŪķŻ¼Č°į┌╩└Įń┤¾Č╣Ą─╩š ½@╝Š╣ØŻ¼├└ć°Ą─Ė▀«a┴┐┼c╩└ĮńČ╣Ų╔ąĶŪ¾Ą─Ą═ÅøČ╝īó└^└mū„×ķē║ųŲę“╦žČ°┤µį┌Ż¼║¾╩ą┤¾Č╣▀Ćīó▀Mę╗▓Įš╩Äų■ĄūĪŻ ╬„─ŽŲ┌žø äóéź |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > Ų┌žø蹊┐ł¾Ėµ > š²╬─ |

|

| ¤ß ³c īŻ Ņ} | ||||

| ||||

| Ų¾ śI Ę■ äš |

| ╣╔Ų▒Ż║Į±╚š║┌±R |

| ═Č┘Y3╚fį¬─Ļ└¹100╚fŻĪ |

| ų╬┐┌│¶┐┌Ū╗Øó»āą┬═╗ŲŲ |

| ═Ļ├└┼«╚╦╩Ūį§śė¤Æ│╔Ą─ |

| ╝ė├╦├└ć°┼Żūą├Ō┘Mõüžø |

| ├¹ŲĘĘ■’Ś ę╗š█╣®žø |

| Ēnć°Ēö╝ŌŲĘ┼ŲžÉ└┘Ā¢ŻĪ |

| ├└ć°▒Ż╝čĮ╠─·┘Ź┤¾ÕXŻĪ |

| ŽxŽxą┬┼«čbŲ»┴┴▓┼▒╗ōī |

| ā║═»EQĮ╠ė²ūŅą┬┘YėŹŻĪ |

| īW├└ć°╝╝ąg▐kÅS┘Ź┤¾ÕX |

| └w¾wĄĻµ├├└═Č┘Y─·┘ŹÕX |

| ┤▓ŲĘš█┐█ĄĻę╗▒Š╚f└¹ |

| ų╬»¤Ė▀č¬ē║▓╗╗©į®═„ÕX |

| 50éĆ║├┘ŹÕXĄ─Š½ŲĘĒŚ─┐ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|