農產品聯袂上漲各異 玉米長期看漲大豆為反彈(2) |

|---|

| http://whmsebhyy.com 2005年10月21日 08:23 西南期貨 |

|

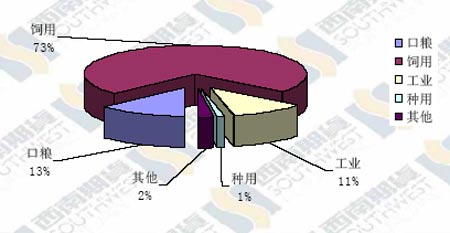

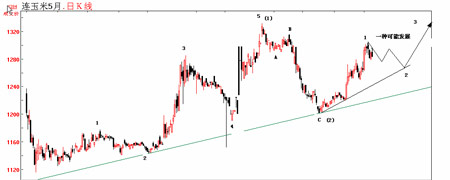

二、玉米深加工產業的發展給玉米價格帶來長期利多 世界原油價格的大幅上漲與石油資源的不可再生性給替代能源帶來了發展機遇,而玉米作為 生產乙醇汽油的主要原料,其需求也面臨不斷擴大之勢。目前,巴西、美國、歐盟等國家和地區 在生物燃料發展計劃推動下,乙醇燃料已經得到廣泛運用;根據 USDA 供需報告,2005 年美國加 工乙醇的玉米用量預計為 14.48 億蒲式耳,而 2004/2005 年度美國玉米產量為 117.98 億蒲式耳,乙 醇消費比占到 12.3%,已經接近美國的玉米出口量。 中國當初推廣乙醇項目是為了消化龐大的玉米陳化庫存,目前還沒有乙醇方面的明確政策,但在近幾年國家的大力推動下,燃料乙醇產量的增長已經帶動了整個酒精市場的發展。預計2005/2006年度,國內酒精生產將消耗玉米 890萬噸,比2004/2005 年度增長150萬噸;而 1999 年至 2003 年,國內酒精消耗玉米的年增長速度僅有 1%。國內玉米的深加工能力自去年開始出現了明顯增長,其態勢與此前幾年大豆初榨能力的快速增長相仿,深加工用糧呈快速增長勢頭,陳化糧消耗完后必然轉向新糧,按這樣的發展勢頭,我國玉米整體供應將面臨長期不足。這極有可能使玉米步大豆進出口格局變化之后塵,歷史有望重演。 三、養殖業低彌狀況有望逐步改善 當前中國玉米 70%以上主要還是用來做飼料用途,盡管玉米深加工行業發展前景廣闊,但當 前玉米主要用來飼用的情況下,養殖業的低彌導致飼料需求不振,這將阻礙玉米價格的進一步上 漲。養殖業對飼料玉米需求最大的養豬業,一般玉米占豬飼糧中 50%以上。在前期四川地區豬鏈 球菌的影響下,國內整體養豬業出現利潤大幅下滑,使得市場養豬興趣逐步減弱,帶來了飼料玉 米消費的減弱。 圖五:中國玉米用途分布 但是中國人的整體肉類消費結構不會輕易變化,象四川豬鏈球菌這樣的局部事件的心理因素 消退后,人們還會恢復正常生活秩序,伴隨著仔豬的逐步減少,后市的豬肉供應會逐步減少,從 而帶動豬肉價格的上漲,養殖利潤會進一步提高,而養殖業對玉米需求的擴大又會進一步使玉米 價格上漲。現在需要的只是一個過渡期。隨著我國人口的增加和人均收入的不斷提高,人們對以 飼料為基礎的畜產品及水產品的需求還將大幅增加,飼料消費的玉米也將繼續維持一個不斷提高的過程。 四、收獲季節性壓力為主要壓制因素 國慶前,國內玉米產區由于遭遇降雨等不利氣候影響,導致上市被推遲,難以滿足國內主 要銷區需求消費,導致玉米供應出現季節性階段性緊張,促使價格不斷上漲,但這只是對收獲壓 力的一個推遲過程,新玉米最終還將面臨一個上市過程。目前華北、黃淮地區的新玉米已經陸續 開始上市,盡管新上市的玉米水份稍高,但現用現購,也吸引了飼料廠商的采購,這樣對東北產 區的玉米價格也形成了壓制。根據往年的行情,新糧上市時價格普遍不高,玉米加工企業也處于 觀望狀態,暫時應該不會準備大量購進。 需要指出的是這是一個季節性壓力,是新玉米集中上市所帶來的壓力,這不會改變整天的供需逐 步緊張的狀況,國內的期末庫存也還將面臨一個繼續下降的過程。 五、技術面分析 從大連玉米 605 合約來看,2004.11.1-2005.6.20 大連玉米以 5 浪上漲的方式運行出第一中級 主升浪,2005.6.21—2005.8.26 以三浪下跌方式運行出第二回調浪;目前期價又以 5 浪上漲方式運 行出一個小型上升浪,一種極有可能的發展方式是目前運行的是第三主升浪中的第一小浪,后市 經過第二小浪回調之后有望再次上漲;而從支撐阻擋的角度來講,由低點 1204(2005.8.19)與低 點 1220(2005.9.13)連線為短期支撐線,第二小浪回調有望在該位置獲得支撐,更大的支撐則來自1144(2005.2.3)與 1202(2005.8.17)連線所形成的長期支撐線。 圖六:大連玉米 605 合約走勢分析 綜上所述,目前國內玉米基本面狀況在逐步改善,需求前景廣闊,大連玉米運行于長期上升 格局中,后市經過回調之后,上漲空間有望進一步打開。 第二部分大豆 ——反彈行情 CBOT 大豆和大連大豆借助美國農業部 9 月份的月度報告雙雙走出了一波上漲行情,但從目 前的國際國內基本面狀況來看,該波上漲只能定性為反彈,后市還將繼續底部震蕩。 圖七:CBOT 大豆 511 合約與大連大豆 605 合約走勢對比 一、國際供需狀況 1、美國大豆產量與庫存 在10月12日的美國農業部月度報告中,美國農業部預估的大豆單產數字雖然達到了市場預 期的 41.6 億蒲式耳高水平,但因收割面積數字出人意料的下調了 90 萬英畝,致使預估的大豆總 產量僅有 29.67億蒲式耳,雖較上月報告上調了1.11 億蒲式耳,但仍明顯低于市場平均預測的30.06 億蒲式耳水平;報告預估美豆結轉庫存為 2.6 億蒲式耳,較上月上調 5500萬蒲式耳,但低 于市場平均預測的3.04 億蒲式耳水平。報告產量與庫存的預測均低于市場預期,加之在前期的下 跌中,價格已經對本次報告可能將美國新豆產量將達到30億蒲式耳有所反映,由此在利空出盡下帶來了大豆價格的大幅反彈。 圖八、美國大豆優良率變化 在美國大豆作物進度報告中,截至10月11日,美國大豆作物生長良好率提升至 57%,但這 還遠低于去年同期的 66%。而截止10月9日(周日)美國大豆收割已完成 60%,從這些情況來看,在下次月度報告中再次大幅提高美國大豆產量的可能性較小,總體產量格局應該說是基本確定。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國頂尖品牌貝蕾爾! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 50個好賺錢的精品項目 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|