|

不支持Flash

|

|

|

投資價(jià)值報(bào)告:國內(nèi)需求強(qiáng)勁糖價(jià)長期受到支撐(3)http://www.sina.com.cn 2006年07月28日 01:02 中大期貨

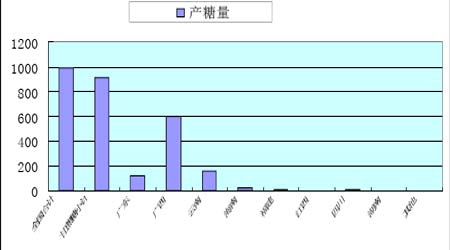

最新榨季的情況也反映出鮮明的地區(qū)性。具體參見下圖: 2005/06榨季食糖產(chǎn)量分布情況

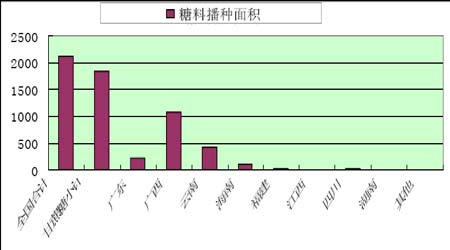

2005/06榨季播種面積分布情況 單位:萬畝、萬噸

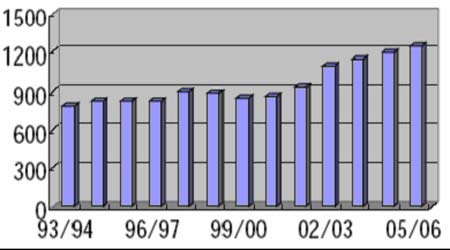

(2) 中國的白糖消費(fèi) 近兩年,盡管食糖產(chǎn)量大幅度增加,但食糖消費(fèi)量也同步大幅度增長,且增長速度超過食糖產(chǎn)量的增長速度,國內(nèi)食糖供不應(yīng)求,缺口主要通過進(jìn)口糖和國儲(chǔ)糖投放來彌補(bǔ)。從上個(gè)榨季全國的消費(fèi)來看,高價(jià)對食糖消費(fèi)量的抑制作用在一定程度上得到體現(xiàn)。2003/2004榨季全國食糖消費(fèi)量1100 萬噸,2004/2005 榨季全國食糖消費(fèi)量為1042 萬噸,2005/2006榨季預(yù)計(jì)全國食糖消費(fèi)量為1020萬噸。消費(fèi)量表現(xiàn)出連續(xù)遞增的狀況。具體參見下圖: 93/94-05/06制糖期全國食糖消費(fèi)量圖(單位:萬噸)

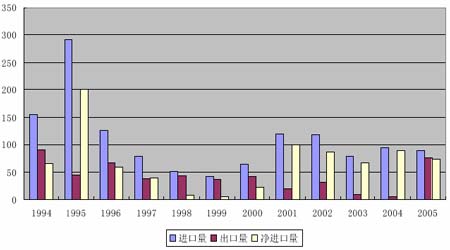

預(yù)計(jì)2006年與2005年相比,糖類消費(fèi)增長率約3-7%,2005年的糖類總消費(fèi)量為1372萬噸,照此推算得出,2006年的糖類消費(fèi)量約1413-1468 萬噸。我們根據(jù):食糖消費(fèi)量=糖類消費(fèi)量-淀粉糖消費(fèi)量,預(yù)計(jì)2006年食糖消費(fèi)量約1011-1098萬噸。 (3) 中國的白糖進(jìn)出口情況 為穩(wěn)定供應(yīng),我國與古巴簽訂有長期進(jìn)口原糖協(xié)議,每年從古巴進(jìn)口原糖40 萬噸。進(jìn)口原糖大都直接轉(zhuǎn)入國家儲(chǔ)備。我國食糖,一直靠進(jìn)口來彌補(bǔ)缺口,因而成為世界食糖進(jìn)口大國。1992 年進(jìn)口食糖110萬噸,1993 年則達(dá)200萬噸以上。在1993年之后,我國食糖產(chǎn)量迅速提高,食糖供應(yīng)不僅滿足了市場需求,還連年剩余,不再依賴進(jìn)口。1999 年底,南方主要產(chǎn)糖區(qū)受災(zāi),使糖產(chǎn)量有所下降,2000 年主要以國儲(chǔ)糖出庫補(bǔ)足供需缺口,凈進(jìn)口12.59 萬噸,2001 年因自然災(zāi)害因素影響產(chǎn)量導(dǎo)致全年食糖缺口152.4 萬噸(占需求量的19.1%),凈進(jìn)口100.31萬噸。2003 年,我國食糖生產(chǎn)量和消費(fèi)量雙雙突破1000 萬噸大關(guān),其中食糖生產(chǎn)1063 萬噸,消費(fèi)1030 萬噸,結(jié)轉(zhuǎn)庫存33.5 萬噸,2004年產(chǎn)量達(dá)到1002萬噸,消費(fèi)達(dá)到1140 萬噸,缺口140 萬噸,全年進(jìn)口達(dá)到100萬噸,2005 年進(jìn)口食糖89.42 萬噸(如下圖所示)。 1994年以來我國食糖進(jìn)出口對比圖

2006 年我國食糖進(jìn)口配額仍為194.5 萬噸,配額發(fā)放和管理政策不變。其中,非國有單位配額占30%,國有單位配額占70%。 (4) 中國白糖缺口對糖價(jià)產(chǎn)生長期支撐 根據(jù)中糖協(xié),按照2005/06 年度國內(nèi)食糖產(chǎn)量是889 萬噸,國內(nèi)消費(fèi)量為1020 萬噸,當(dāng)季產(chǎn)需缺口為131萬噸。 按照中經(jīng)報(bào)告,2005/06 年度國內(nèi)食糖產(chǎn)量與消費(fèi)量估測,本年度國內(nèi)食糖的缺口就將達(dá)到220 萬噸。 國內(nèi)供需存缺口,缺口要靠國儲(chǔ)糖、進(jìn)口糖以及食糖替代品來補(bǔ)充。國儲(chǔ)拋售之后國內(nèi)糖價(jià)存在補(bǔ)漲要求。從國內(nèi)食糖基本面來看,2005/06 榨季產(chǎn)不足需,國儲(chǔ)拋糖僅能解一時(shí)之急,而拋后補(bǔ)庫和進(jìn)口增加,反而有可能加劇國際食糖供應(yīng)緊張,促使國際糖價(jià)繼續(xù)走高,并反過來帶動(dòng)國內(nèi)糖價(jià)上升。

【發(fā)表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||