|

▓╗ų¦│ųFlash

|

|

|

ć°ā╚(n©©i)╠Ū╩ą╣®ąĶīó┌ģė┌ŲĮ║Ō ÓŹ╠ŪŲ┌ār(ji©ż)ģ^(q©▒)ķgšŁĘ∙▓©äė(6)http://www.sina.com.cn 2006─Ļ07į┬27╚š 00:09 ┴╝├»Ų┌žø

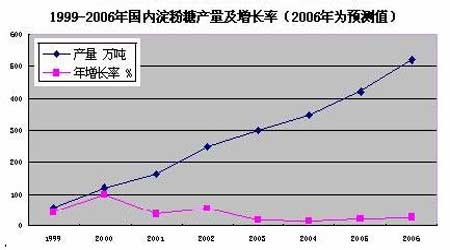

ĪĪĪĪ2Īó╠µ┤·ŲĘę“╦žĘų╬÷ ĪĪĪĪĮ±╠ņĄ─╩└ĮńŻ¼╩│╠Ū╩Ūār(ji©ż)Ė±ÅŚąįąĶŪ¾╔╠ŲĘŻ¼╚ń╣¹╩│╠Ūār(ji©ż)Ė±▀^Ė▀Ż¼ąĶŪ¾Ģ■Ž┬ĮĄ╗“▐D(zhu©Żn)ęŲĄĮŲõ╦¹╠µ┤·ŲĘĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į³─ĻüĒĄĒĘ█╠ŪĄ─░l(f©Ī)š╣╦┘Č╚ŽÓ«ö(d©Īng)┐ņŻ¼6 ─ĻĢr(sh©¬)ķgĄĒĘ█╠Ū«a(ch©Żn)┴┐į÷ķL7 ▒ČŻ¼ŲĮŠ∙─Ļį÷ķL┬╩×ķ38.3%ĪŻ1999 ─Ļ╬ęć°ĄĒĘ█╠Ū«a(ch©Żn)┴┐āH60 ╚f揯¼2005 ─Ļ▀_(d©ó)ĄĮ420 ╚f揯¼2006 ─ĻĄĒĘ█╠Ū«a(ch©Żn)┴┐ŅA(y©┤)ėŗ(j©¼)īó▀_(d©ó)ĄĮ550 ╚fćŹĪŻĮ±─Ļ╠╝╦ß’ŗ┴ŽĄ╚║¼╠Ū╩│ŲĘĖ³ČÓĄ─╩Ū▀xō±ĄĒĘ█╠ŪĄ╚▀M(j©¼n)ąą╠µ┤·Ž¹┘M(f©©i)ĪŻæ{ĮĶŲõ2700 į¬/ćŹū¾ėęĄ─Ą═│╔▒Šā×(y©Łu)ä▌Ż¼ĮKČ╦╩ął÷ī”ĄĒĘ█╠ŪšJ(r©©n)┐╔Č╚▓╗öÓĄ├ĄĮÅŖ(qi©óng)╗»Ż¼Ž¹┘M(f©©i)š▀╩ął÷┼Óė²ę▓▒╚▌^│╔╩ņĪŻ«ö(d©Īng)╚╗Ż¼īŹ(sh©¬)ļH┼c╩│╠Ū┐╔╠µ┤·Ą─öĄ(sh©┤)┴┐┐╔─▄▓óø]ėąŽļŽ±ųąĄ──Ū├┤┤¾Ż¼▒M╣▄Å─Į^ī”┐é┴┐üĒųvŻ¼╬ęć°Ą─ĄĒĘ█╠Ū├┐─ĻŠ∙ėą▌^┤¾Ę∙Č╚Ą─į÷ķLŻ¼Ą½▓╗╩Ū╦∙ėąĄ─ĄĒĘ█╠ŪŲĘĘNĄ─į÷ķLČ╝īó╠µ┤·╩│╠ŪĄ─Ž¹┘M(f©©i)Ż¼ĄĒĘ█╠ŪĄ─╠µ┤·ėą═Ļ╚½╠µ┤·Īó▓┐Ęų╠µ┤·Ą─å¢Ņ}ĪŻ«ö(d©Īng)╩│╠Ūār(ji©ż)Ė±╔ŽØqĄĮę╗Č©Ą─ļAČ╬Ż¼ėąą®ŅI(l©½ng)ė“Īóėąą®╩│ŲĘ║═’ŗ┴Ž┐╔ęį═©▀^╩╣ė├ĄĒĘ█╠Ū═Ļ╚½╠µ┤·Ż¼Č°Ųõ╦¹Ą─ę╗ą®ŅI(l©½ng)ė“║═Ųõ╦¹Ą─ę╗ą®«a(ch©Żn)ŲĘģs╩╝ĮK▓╗─▄═Ļ╚½╠µ┤·Ż¼Č°ų╗─▄═©▀^š{(di©żo)š¹┼õĘĮŻ¼▓╔╚Ī▓┐Ęų╠µ┤·ĪŻ ĪĪĪĪ ĪĪĪĪ┐╔ęį┐ŽČ©Ą─╩ŪŻ¼ė╔ė┌ąįār(ji©ż)▒╚Ą─ā×(y©Łu)ä▌Īó┐┌Ėą╝░╣ż╦ć╦«ŲĮĄ─Ė─▀M(j©¼n)Ż¼ĄĒĘ█╠ŪĄ─æ¬(y©®ng)ė├ŅI(l©½ng)ė“į┌▓╗öÓöU(ku©░)┤¾ĪŻ ĪĪĪĪąĶę¬ųĖ│÷Ą─╩ŪŻ║ļSų°╚╦┐┌Ą─į÷╝ėĪó│Ū╩ą╗»▀M(j©¼n)│╠Ą─╝ė┐ņŻ¼╚╦├±╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼╩│╠Ū▒Š╔Ēę▓┤µį┌ūį╚╗į÷ķLĄ─▓┐ĘųĪŻ¤ošō╩│╠ŪĄ─╠µ┤·ŲĘ╚ń║╬░l(f©Ī)š╣Ż¼╩│╠Ū«ģŠ╣ėąų°▓╗┐╔╠µ┤·Ą─æ¬(y©®ng)ė├ŅI(l©½ng)ė“║═╩ął÷Ę▌Ņ~ĪŻ ĪĪĪĪÅ─╠µ┤·ŲĘī”╩│╠ŪŽ¹┘M(f©©i)Ą─ė░ĒæüĒ┐┤Ż¼▒Š─ĻČ╚║¾ÄūéĆ(g©©)į┬õN╩█Ų┌Ą─░ū╠Ūār(ji©ż)Ė±▓╗╚▌┐┤Ą├╠½Ė▀ĪŻĄĒĘ█╠ŪĄ─īŹ(sh©¬)ļH╠µ┤·┴┐īó╩Ū┼ąöÓ╩│╠ŪŽ¹┘M(f©©i)Ą─ūŅ┤¾ūāöĄ(sh©┤)ĪŻ ĪĪĪĪ3Īóć°ļH╣®Ū¾Ūķør ĪĪĪĪė╔ė┌Į³ā╔─ĻĄ─Ė▀╠Ūār(ji©ż)║═Ė▀ė═ār(ji©ż)╝ż░l(f©Ī)┴╦╚½Ū“ų„ę¬╠Ū┴Ž╔·«a(ch©Żn)ć°║═Ąžģ^(q©▒)Ą─ĘNų▓╝ė╣ż¤ßŪķŻ¼╚½Ū“╩│╠Ū«a(ch©Żn)┴┐īóėą═¹┤¾Ę∙į÷╝ėŻ¼╚ń░═╬„▐r(n©«ng)śI(y©©)▓┐ŅA(y©┤)£y2006/2007 šź╝ŠŲõ╩│╠Ū«a(ch©Żn)┴┐īó▒╚╔ŽéĆ(g©©)šź╝Šį÷ķL9.5%▀_(d©ó)ĄĮ2920 ╚f揯¼ėĪČ╚š■Ė«ŅA(y©┤)ėŗ(j©¼)ą┬šź╝Š╩│╠Ū«a(ch©Żn)┴┐īó▒╚ęį═∙šź╝Š«a(ch©Żn)┴┐ĘŁā╔▒ČČ°▀_(d©ó)ĄĮ2300╚f揥─╦«ŲĮĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼ļm╚╗ÜW├╦╠ŪśI(y©©)Ė─Ė’║¾Ųõ«a(ch©Żn)╠Ū┴┐īó┤¾┴┐£p╔┘Ż¼ł¾(b©żo)Ėµ▀ĆŅA(y©┤)ėŗ(j©¼)▒Ššź╝Š╚½Ū“╩│╠Ū┐é«a(ch©Żn)┴┐▀_(d©ó)ĄĮ1.491 ā|揯¼▌^╔Žšź╝Šį÷ķL4.5%Ż¼Ž¹┘M(f©©i)┴┐▀_(d©ó)ĄĮ1.5015 ā|揯¼▌^╔Žšź╝Šį÷ķLĪĪ1.9%ĪŻĄ½¼F(xi©żn)ļAČ╬░Ż╝░Īóę▓ķTĪóėĪČ╚Īó├Ž╝ė└Łć°Ą╚▓╗╔┘ć°╝ęöU(ku©░)┤¾┴╦Ė„ūįĄ─¤Æ╠Ū─▄┴”Ż¼╠®ć°╩│╠Ū«a(ch©Żn)┴┐│¼▀^ų«Ū░Ą─ŅA(y©┤)Ų┌ęį╝░ÜW├╦╩│╠Ū«a(ch©Żn)┴┐▓╗ĮĄĘ┤į÷ĪŻį┌Ė▀ār(ji©ż)└¹ØÖ“ī(q©▒)╩╣Ž┬Ż¼╔·«a(ch©Żn)║═Ž¹┘M(f©©i)ć°╝ęĢ■▒M┴”öU(ku©░)┤¾╩│╠Ū╔·«a(ch©Żn)Ż¼╩╣06/07 ─ĻČ╚Ą─╚½Ū“╩│╠Ū«a(ch©Żn)┴┐į÷╝ėĪŻ┴Ēę╗ĘĮ├µŻ¼╠®ć°ė╔ė┌Ė╔║Ą╔·«a(ch©Żn)║═│÷┐┌Ž┬ĮĄ30%Ż╗░─┤¾└¹üå╩▄ĄĮ’Z’L(f©źng)ęuō¶Ż¼ŅA(y©┤)ėŗ(j©¼)ōp╩¦ĮėĮ³10%Ą─«a(ch©Żn)┴┐Ż╗├└ć°ė╔ė┌ČÓ┤╬’Z’L(f©źng)ęuō¶╩╣╩│╠Ū╔·«a(ch©Żn)║═╝ė╣ż╩▄ōpĄ╚Ą╚ę▓▓┐Ęų£p╔┘┴╦╩└Įń╩│╠ŪĄ─«a(ch©Żn)┴┐ĪŻ▀@ą®įŁę“╩╣Ą├ć°ļH╠ŪśI(y©©)ĮM┐Ś(ISO)į┌5 į┬Ę▌Ą─ł¾(b©żo)Ėµųą┐sąĪ┴╦╚½Ū“2005/2006 šź╝Š╩│╠Ū╣®ąĶ╚▒┐┌Ą─ŅA(y©┤)£yųĄŻ¼ė╔2 į┬Ę▌ŅA(y©┤)£yĄ─222.5 ╚fćŹ£p╔┘ĄĮ┴╦96.6 ╚fćŹĪŻ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪć°ļHąĶŪ¾┴┐ĘĮ├µŻ║╩└Įńų„ꬎ¹┘M(f©©i)┤¾ć°▓╔┘Å┴┐Ą─õJ£pŻ¼ČĒ┴_╦╣ĪóėĪ─ߥ╚ć°▓╔┘Åėŗ(j©¼)äØę╗═Ųį┘═ŲŻ¼¼F(xi©żn)žø╩ął÷é„Įy(t©»ng)┘Ių„Ą─╔┘┴┐▓╔┘ÅŻ¼▀@ą®īóī¦(d©Żo)ų┬╚½Ū“╩ął÷╩│╠ŪąĶŪ¾£p╔┘ĪŻĄ½ÜW├╦Į±─Ļ│÷┐┌£p╔┘Ż╗├└ć°Į±─ĻŽ╚║¾į÷╝ė▀M(j©¼n)┐┌┼õŅ~95 ╚f揯╗ŲĮŠ∙╚½Ū“╩│╠ŪŽ¹┘M(f©©i)├┐─Ļ╔ŽØq2%ęį╔ŽĄ╚Ą╚ģsėųį÷╝ė┴╦╩│╠ŪĄ─ąĶŪ¾ĪŻ ĪĪĪĪ ĪĪĪĪŠCė^║¾╩ą╩└Įń╣®Ū¾ĻP(gu©Īn)ŽĄŻ¼ĮY(ji©”)║ŽĖ„ŅÉöĄ(sh©┤)ō■(j©┤)Ęų╬÷üĒ┐┤Ż¼╚½Ū“05/06 ─ĻČ╚╩│╠Ū╣®ąĶ╚▒┐┌ęčÅ─Č■į┬Ę▌Ą─222.5 ╚fćŹ£pų┴96.6 ╚f揯¼╚½Ū“╩│╠Ū«a(ch©Żn)┴┐Ą─į÷Ę∙│¼▀^Ž¹┘M(f©©i)į÷ķLĪŻć°ļH╠ŪśI(y©©)ĮM┐Ś(ISO)ūŅĮ³į┌░l(f©Ī)▒ĒĄ─į┬Č╚ł¾(b©żo)ĖµųąšJ(r©©n)×ķŻ¼╣└ėŗ(j©¼)06-07 ųŲ╠Ū─Ļ╚½Ū“Ą─╩│╠Ū╣®Ū¾┐╔─▄┬įėą╚▒┐┌╗“āAŽ“ŲĮ║ŌĪŻ ĪĪĪĪČ■Īóć°╝ęš■▓▀ ĪĪĪĪć°ā”Æü╠Ū┐╔ęįšf╩Ū▒Š─ĻČ╚Ą─Į╣³c(di©Żn)ĪŻ─┐Ū░×ķų╣Ż¼ć°ā”╠ŪęčĻæ└m(x©┤)Ž“╩ął÷═ČĘ┼┴╦64.4 ╚f揥─░ū╠ŪŻ¼║¾╩ą▀Ć£╩(zh©│n)éõ└^└m(x©┤)═ČĘ┼46 ╚f揥─│╔ŲĘ╠ŪŻ¼▀@Ųõųą░³└©╣┼░═║¾20 ╚fćŹįŁ╠Ū╝ė╣ż│╔Ą─18.4╚fćŹ│╔ŲĘ╠ŪĪŻ▒Ššź╝Šć°╝ę═ČĘ┼Ą─┴┐┐éöĄ(sh©┤)×ķ110.4 ╚f揯¼Ą½Ųõųąę▓┤µį┌ų°ūāöĄ(sh©┤)Ż¼╝┤╣┼░═║¾20╚fćŹ┐┤╩ął÷Ūķør┐╔ų▒Įė═ČĘ┼Ż¼ę▓┐╔─▄ę“ār(ji©ż)Ė±Ž┬Ą°Č°═Żų╣═ČĘ┼ĪŻć°╝ęĘ┼ā”╩Ū×ķ┴╦▒ŻūC╩│╠ŪŽ¹┘M(f©©i)═·╝ŠĄ─╩ął÷╣®æ¬(y©®ng)Ż¼Ą½╚ń╣¹─┐Ū░┐╔╣®æ¬(y©®ng)┴┐▒╚▌^│õįŻŻ¼║¾╩ą╣®Ū¾āAŽ“ŲĮ║Ō╔§ų┴┬įėą╣Ø(ji©”)ėÓĄ─ŪķørŽ┬Ż¼į┘▀M(j©¼n)ąą═ČĘ┼Ż¼▒Ššź╝ŠĄ─ĮY(ji©”)▐D(zhu©Żn)╠ŪĄ─┴┐īó╩Ū▒╚▌^┤¾Ą─Ż¼ĮoŽ┬éĆ(g©©)šź╝Šą┬╠ŪŲ▓Įār(ji©ż)Īóą┬╠ŪõN╩█ę▓īóĦüĒŽ¹śOė░ĒæĪŻį┌─┐Ū░Ą─Ūķørų«Ž┬Ż¼║¾╩ąüĒūįć°ā”╠ŪÆü╩█Ą─ē║┴”╚į╚╗╩«Ęų┤¾Ż¼▒Ż│ųār(ji©ż)Ė±ŲĮĘĆ(w©¦n)Ą─═¼Ģr(sh©¬)▒ŻūCŽ¹┘M(f©©i)┴┐į÷╝ė╩Ū╩ął÷Ą─«ö(d©Īng)äš(w©┤)ų«╝▒ĪŻ ĪĪĪĪ╚²Īó«a(ch©Żn)ĪóõNĪóĮKČ╦ė├æ¶Ė„ĘĮą─æB(t©żi) ĪĪĪĪa)╠ŪÅSĄ─ą─æB(t©żi)ĪŻ─┐Ū░4500 į¬/揥─«a(ch©Żn)ģ^(q©▒)ār(ji©ż)Ė±╩Ūć°╝ęš{(di©żo)┐žĄ─┼RĮńŠĆŻ¼ę▓╩Ū╠ŪÅSār(ji©ż)Ė±┬ō(li©ón)├╦Ą─ĄūŠĆĪŻę“┤╦Ż¼4500 į¬/ćŹīó╩Ū╠ŪÅSłį(ji©Īn)╩žĄ─ųžę¬æ(zh©żn)ŠĆĪŻĄ½╩Ūį┌«ö(d©Īng)Ū░Ą─ą╬ä▌Ž┬Ż¼ī”╠Ūār(ji©ż)Ą─łį(ji©Īn)│ųų╗Ģ■ĮoõN┴┐ĦüĒė▓é¹ĪŻęįĢr(sh©¬)ķgōQ┐šķgĄ─ū„Ę©▓ó▓╗┐╔╚ĪĪŻŪ░├µĘų╬÷Ż¼Ž┬░ļ─ĻųŲ╠ŪŲ¾śI(y©©)Ą─õN╩█ē║┴”īóĘŪ│Ż┤¾Ż¼Å─Ģr(sh©¬)ķgüĒšfųŲ╠ŪŲ¾śI(y©©)æ¬(y©®ng)į┌7-9 į┬Ę▌õN╩█▒ŠųŲ╠ŪŲ┌╦∙╔·«a(ch©Żn)Ą─╩│╠ŪŻ¼ŲĮŠ∙į┬õN┴┐ę¬▀_(d©ó)ĄĮ70 ╚fćŹęį╔ŽĪŻ╚ń╣¹š{(di©żo)┐ž▓┐ķT┤_Č©į┘┼─┘uūŅ║¾Ą─18.4 ╚fćŹć°ā”╠ŪĄ─įÆŻ¼║¾░ļ─ĻĄ─╠Ūār(ji©ż)Š═┐╔─▄ę╗┬Ę═∙Ž┬ū▀Ż¼▓╗āHĮ±─ĻĄ─▀M(j©¼n)┐┌╔╠¤o└¹┐╔łDŻ¼Ū░┴∙Ų┌┘Å┘Ić°ā”╠ŪĄ─╔╠╝ęīóĢ■│÷¼F(xi©żn)╠ØōpŻ¼ųŲ╠ŪŲ¾śI(y©©)Ą─└¹ØÖīóĢ■▀M(j©¼n)ę╗▓Į┐s╦«ĪŻ╦∙ęįį┌ø]ėąõN┴┐Īó«a(ch©Żn)õNģ^(q©▒)Ą╣ÆņĄ─╚šūė└’Ż¼ųŲ╠ŪŲ¾śI(y©©)ė╚Ųõųž³c(di©Żn)ųŲ╠ŪŲ¾śI(y©©)(╝»łF(tu©ón))┼cŲõ¤o┴┐Ąžłį(ji©Īn)│ųŻ¼▓╗╚ńĒśæ¬(y©®ng)╩ął÷ę¬Ū¾ų▓Į╗žÜwĄĮļpĘĮČ╝Ī░ėą└¹┐╔łDĪ▒Ą─ār(ji©ż)╬╗Ż¼ė├ĄŁ╝ŠĄ─▒Ī└¹ČÓõNüĒōQ╚Ī═·╝ŠĄ─«a(ch©Żn)õNā╔═·ĪŻ║¾╩ąŻ¼į┌Ų½Ž“ŲĮ║ŌĄ─╣®Ū¾ą╬ä▌Ž┬Ż¼╠ŪÅSīóęįĪ░ŲĮ║═Ī▒Ą─ą─æB(t©żi)Įė╩▄Ī░ŲĮār(ji©ż)Ī▒Ą─╠Ū╩ą║═Ī░ŲĮĘĆ(w©¦n)Ī▒Ą─░l(f©Ī)š╣ĪŻ ĪĪĪĪb)õNģ^(q©▒)Ą─▓╔┘Åą─æB(t©żi)ĪŻ─┐Ū░õNģ^(q©▒)Ą─Äņ┤µ┤_īŹ(sh©¬)▒Ī╚§Ż¼▀@ę▓╩Ūž×┤®┤¾░ļéĆ(g©©)šź╝ŠĄ─╩┬īŹ(sh©¬)ĪŻĄ½╩Ū╬ęéā╗“įSæ¬(y©®ng)įōĖ³ČÓĄžÅ─╔╠╝ę▓╔┘Å▓▀┬į┐╝æ]ĪŻ×ķ▒▄├Ō’L(f©źng)ļU(xi©Żn)▓╔╚Ī┴╦▌^╔┘Äņ┤µ╔§ų┴┴ŃÄņ┤µĄ─Įø(j©®ng)ĀI▓▀┬įŻ¼▀@╩Ū╔╠╝ęų„äėĄ─▀xō±ĪŻ═¼Ģr(sh©¬)ę▓šf├„┴╦ĮKČ╦╩ął÷ąĶŪ¾┴┐ę╗ų▒▒╚▌^ėąŽ▐Ż¼Ž¹┘M(f©©i)═·╝Š╣Ø(ji©”)ļyęįåóäėŻ¼Ė▀╠Ūār(ji©ż)ęųųŲŽ¹┘M(f©©i)Ą╚ĪŻę“┤╦ļm╚╗║▄ČÓõNĄž╔╠╝ę?gu©®)ņ┤µĮėĮ³ė┌┴ŃÄņ┤µŻ¼Ą½▓ó╬┤│÷¼F(xi©żn)╣®æ¬(y©®ng)ŠoÅłĄ─å¢Ņ}Ż¼ę╗Ģr(sh©¬)ų«ķg▀Ć▓╗Ģ■╩╣╔╠╝ęĄ─ą─└Ē╩▄ĄĮ║▄┤¾ė░ĒæĪŻ║¾╩ąŲ▀Īó░╦ĪóŠ┼į┬Ę▌Č╝├µ┼Rć°ā”┼─┘uŻ¼╩ął÷Ą─ė^═¹ą─æB(t©żi)ę▓īó│ų└m(x©┤)Ż¼╩ął÷└¹┐šę“╦žī¦(d©Żo)ų┬õNģ^(q©▒)┐┤┐šš▀ČÓŻ¼│÷ė┌║¾Ų┌╩ął÷’L(f©źng)ļU(xi©Żn)ęį╝░┌A└¹Ą─ČÓųž┐╝æ]Ż¼ŅA(y©┤)ėŗ(j©¼)õNģ^(q©▒)Ą─▒Ī╚§Äņ┤µīó▒Ż│ųĄĮšź╝ŠĮY(ji©”)╩°ĪŻ ĪĪĪĪc)ĮKČ╦ė├æ¶Ą─ą─æB(t©żi)ĪŻŠ═─┐Ū░üĒ┐┤Ż¼ĮKČ╦ė├æ¶Ą─▓╔┘Å▀Ć▒╚▌^š²│ŻŻ¼▓╗╔┘┤¾ą═Ą─ė├╠ŪŲ¾śI(y©©)éõžø▀Ć▒╚▌^│õūŃŻ¼«ö(d©Īng)╚╗Ż¼į┌╠Ūār(ji©ż)Ė▀Ų¾Ą─ŪķørŽ┬Ż¼įĮüĒįĮČÓĄ─Ž┬ė╬Ų¾śI(y©©)ęįė±├ūĄĒĘ█╠ŪĄ╚ū„×ķ╩│╠ŪĄ─╠µ┤·ŲĘę▓£p╔┘┴╦ĮKČ╦Ų¾śI(y©©)ī”░ū╠ŪĄ─ę└┘ćĪŻ─┐Ū░ĄĒĘ█╠Ū╩█ār(ji©ż)╝sį┌2500 į¬/揯¼ŽÓ«ö(d©Īng)ė┌╩│╠ŪĄ─50%ū¾ėęĪŻ╬„░▓─│╠Ū╔╠ĘQŻ¼¼F(xi©żn)į┌╬„░▓│÷¼F(xi©żn)┤¾┼·┴┐ĄĒĘ█╠Ū▀\(y©┤n)╚ļĄ─¼F(xi©żn)Ž¾Ż¼Č°Ūęār(ji©ż)Ė±āH╩Ū╔░╠ŪĄ─ę╗░ļŻ¼ĘŪ│ŻėąĖéĀÄ┴”ĪŻÅ─▀@éĆ(g©©)¼F(xi©żn)Ž¾┐╔ęį┐┤│÷Ż¼├µī”─┐Ū░Ą─Ė▀╠Ūār(ji©ż)Ż¼įSČÓė├╠ŪŲ¾śI(y©©)ęčĮø(j©®ng)ķ_╩╝░č─┐╣Ō▐D(zhu©Żn)Ž“╩│╠Ū╠µ┤·ŲĘ╔ŽĪŻ ĪĪĪĪŠC╔ŽüĒ┐┤Ż¼«a(ch©Żn)ĪóõNĪóĮKČ╦ė├æ¶Ė„ĘĮĄ─ą─æB(t©żi)ęį╝░▀\(y©┤n)ĀIĀŅørīóų▒Įėū„ė├ė┌Ž┬ę╗ļAČ╬ąąŪķĪŻ

ĪŠ░l(f©Ī)▒ĒįušōĪ┐

ĪŠšä╣╔šōĮĪ┐ĪŠ╩š▓ž┤╦ĒōĪ┐ĪŠ╣╔Ų▒Ģr(sh©¬)Ģr(sh©¬)┐┤Ī┐ĪŠ┤¾ ųą ąĪĪ┐

ĪŠČÓĘNĘĮ╩Į┐┤ą┬┬äĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻP(gu©Īn)ķ]Ī┐

▓╗ų¦│ųFlash

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

|||||||||||||||||||||||||