ПДјҫІЯВФҲуёжЈә№ӨҳIЖ··е»ШВ·ЮD Юr®aЖ·ҸҠеуФЪ№ӯ(2) |

|---|

| http://whmsebhyy.com 2006Дк06ФВ14ИХ 00:39 ҮшлHЖЪШӣ |

|

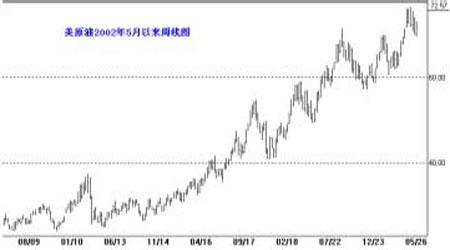

ЎЎЎЎөЪ¶юІҝ·Ц ЙМЖ·йLЖЪғrёсІҪИлЦРЖЪХ{ХылA¶О ЎЎЎЎғИИЭёЕКц ЎЎЎЎЯMИл2006 ДкөЪ¶юјҫ¶ИТФҒнЈ¬ёчҮшА^АmМбёЯАыВКТФүәЦЖНЁШӣЕтГӣЎЈ ЎЎЎЎ¶юјҫ¶ИCRB Цё”өҢўҫSіЦХрКҺЧЯИх»ШХ{өДХыАн‘B„ЭЎЈ ЎЎЎЎҪрҢЩҢўіц¬FЦРЖЪРФХ{ХыЎўЮr®aЖ··eҫЫЙПқq„УДЬЎЈ ЎЎЎЎТ»Ўў¶юјҫ¶ИИ«ЗтҪӣқъ°lХ№ј°ҢҰЙМЖ·КРҲцөДУ°н‘ ЎЎЎЎҮшлHШӣҺЕ»щҪрҪMҝ—(International Monetary Fund, IMF)°lІјҲуёжЈ¬И«ЗтҪӣқъіК¬FҪЎҝө°lХ№‘B„ЭЈ¬ҺЧәхЛщУРҮшјТөДҪӣқъҪсДк¶јҢўіц¬FІ»Н¬іМ¶ИөДФцйLЎЈ ЎЎЎЎұM№ЬҪрҢЩДЬФҙғrёсҙу·щЙПқqЈ¬ө«КЗIMF өДЛщУР184 ӮҖіЙҶTҮшЦРЦ»УРіаөАҺЧғИҒҶЎўИыЙа –әНҪт°НІјнfЯ@ИэӮҖҮшјТөДҪӣқъҪсДк•юУРЛщКХҝsЈ¬КАҪзҝӮуwҪӣқъФцйL·щ¶ИҢўЯBАmөЪЛДДкҫSіЦФЪ4%ТФЙПЎЈ ЎЎЎЎ06 ДкИ«ЗтҪӣқъіЦАmҸҠ„ЕФцйLЈ¬ФцЛЩёЯУЪИ«Зтқ“ФЪФцйLВКөДоAЖЪ…^йgЈ¬ТтҙЛИ«Зт®aіцИұҝЪөДПВҪөұШИ»Ң§ЦВНЁШӣЕтГӣүәБҰ•юФЪОҙҒнјҫ¶ИјУҙуЎЈФЪГАВ“ғҰјУПўоAЖЪјУҸҠТФүәЦЖНЁШӣЕтГӣөДН¬•rЈ¬И«ЗтЖдЛыШ”…^ТІГжЕRПаН¬Мф‘рЎЈ ЎЎЎЎҡWФӘ…^өЪТ»јҫ¶ИАыВКТ»ЦұұЈіЦФЪВдәуУЪНЁШӣЕтГӣЛ®ЖҪЎЈлmИ»КРҲцЖХұйоAУӢОеФВҡWЦЮСлРР•юЧhЙПөДјУПўоAЖЪВдҝХЈ¬ө«Я@·NЗйӣrЦ»ДЬКЗАэНвЎЈлSЦшНЁШӣЕтГӣпLлUөДФцҸҠәНҪӣқъ»о„УөДҸНМKЈ¬ҢҰАыВКХюІЯЯMРРХ{ХыИФКЗұШИ»Яx“сЎЈ ЎЎЎЎЧоРВ№«ІјөДҡWФӘ…^4 ФВ·ЭШӣҺЕ№©‘ӘБҝЭ^ЙПДкН¬ЖЪөДЙэ·щФЩҙОјУЛЩЈ¬4 ФВ·ЭM3ШӣҺЕ№©‘ӘБҝЭ^ЙПДкН¬ЖЪЙПЙэ8.8%Ј¬Йэ·щёЯУЪ3 ФВ·ЭРЮХэәуөД8.5%ЎЈ3 ФВ·ЭіхІҪ”ө“юһйЙПЙэ8.6%ЎЈЙэ·щ”ө“юЯBАmі¬Я^ҡWЦЮСлРРЦЖУҶөД4.5%…ўҝјЦөЈ¬ОТӮғХJһйҡWФӘ…^РЕЩJРиЗуөДЕcШӣҺЕ№©‘ӘБҝФц·щіЦАm”UҙуФӯТтФЪУЪҡWФӘ…^ДҝЗ°өДөНАыВКХюІЯЎЈ ЎЎЎЎ¶шЯ^БҝБч„УЩYҪрЕcРЕЩJРиЗуФцйLұШИ»Һ§ҒнНЁШӣЕтГӣөДЙПЙэЎЈҡWЦЮСлРРФЪ6 ФВ8 ИХј°ЖдәуөДХюІЯ•юЧhЙПМбёЯАыВКТФүәЦЖНЁШӣЕтГӣА^АmМ§о^өДҝЙДЬРФФҪ°lГчп@ЎЈ ЎЎЎЎЧ·ЫҷИХұҫШӣҺЕКРҲцөД”ө“юп@КҫЈ¬ИХұҫҮшғИ5 ФВ·ЭШӣҺЕ»щөAЭ^ЙПДкН¬ЖЪГНҪө15.3%Ј¬5 ФВ·ЭШӣҺЕ»щөAҝӮо~һй94.195 Иfғ|ИХҲAЈ¬һй2003 Дк3 ФВТФҒнКЧҙОөНУЪ100 Иfғ|ИХҲAЎЈ°ҙДкҪө·щЛўРВ4 ФВ„“ПВөДҡvК·Ҫө·щјoдӣЎЈ”ө“юХfГчИХұҫСлРРХэФЪТФК·ҹoЗ°АэөДБҰ¶ИҲМРРЖдФЪШӣҺЕКРҲцЦРөДШӣҺЕ»Ш»\ІЩЧчЎЈ ЎЎЎЎЖдЧоҪKДҝҳЛКЗҢўЙМҳIгyРРФЪСлРРөДНщҒнҺӨ‘фУао~ҪөЦБЯ_өҪҢҚРРјУПўЗ°ЙМҳIгyРРұШнҡЯ_өҪөД·Ё¶ЁңКӮдҪрЛ®ЖҪЎЈёщ“юФ“”ө“ю°lХ№Л®ЖҪФu№АЈ¬ИХұҫСлРРЧоФзДЬУЪ7 ФВЯ_өҪҪYКшБгАыВК¶шЯMРРјУПўХюІЯЛщұШнҡөДёчн—”ө“юЦёҳЛЎЈКРҲцкPУЪИХұҫСлРРҢўФЪ7 ФВјУПўҪYКшЖдБгАыВКХюІЯөДоAЖЪФҪ°lёЯқqЎЈ ЎЎЎЎН¬•rЈ¬ҪьЖЪЦРҮшҪӣқъТІГжЕRЯ^ҹбОЈҷCЎЈёщ“ю№«Іј”ө“юп@КҫЈ¬ЦРҮш4 ФВөЧҸVБxЦРҮшҮшлHЖЪШӣШӣҺЕ№©‘ӘБҝ(M2)ҙу·щФцйL18.9%Ј¬Яhі¬Я^16%өДИ«ДкДҝҳЛЈ¬п@КҫШӣҺЕ№©‘ӘБҝФцЛЩЯ^ҝмЎЈ4 ФВ®”ФВЈ¬ИЛГсҺЕЩJҝоҙу·щФцјУ3,172 ғ|ФӘЈ¬Э^ЙПДкН¬ЖЪ¶аФц1,750 ғ|ФӘЈ¬һйҡvК·Н¬ЖЪЧоёЯЛ®ЖҪЎЈ2006 Дк1ЎӘЎӘ3 ФВЈ¬ИЛГсҺЕЩJҝоФцјУ1.26 Иfғ|ФӘЈ¬Э^ЙПДкН¬ЖЪ¶аФцјУ5,193 ғ|ФӘЈ¬ТСі¬Я^СлРРФO¶Ё2006 ДкИ«ДкИЛГсҺЕёчн—ЩJҝоФцјУДҝҳЛ2.5 Иfғ|ФӘөДТ»°лЎЈөЪТ»јҫ¶ИИ«Йз•ю№М¶ЁЩY®aН¶ЩYФцЛЩЯ_өҪ27.7%Ј¬ЯhёЯУЪХюё®ФO¶ЁөД18%өДИ«ДкФцЛЩДҝҳЛЈ¬ТІёЯУЪ2005 ДкИ«Дк25.7%өДФцЛЩЎЈЯ@·NЗйӣrФЪЦРҮшҪӣқъК·ЦРФшіц¬FЯ^Т»ҙОЎЈоAКҫЦРҮшәкУ^ҪӣқъГж®”З°ГжЕRПЭИлЯ^ҹбОЈҷCЈ¬НЁШӣЕтГӣјұ„ЎМ§о^өДҝЙДЬСёЛЩФцјУЎЈ ЎЎЎЎХюё®ҪьЖЪТСЯBАmіцЕ_ҙлК©Ј¬јУҸҠҢҰ·ҝөШ®aЈ¬лҠБҰЈ¬ҪрҢЩТұҹ’өИЯ^ҹбРРҳIөДәкУ^Х{ҝШБҰ¶ИЎЈН¬•rСлРРФЪШӣҺЕКРҲцЙПТІй_КјҲМРРҙуТҺДЈөДШӣҺЕ»ШЩҸРР„УЎЈБҰҲDҝШЦЖЯ^КЈөДШӣҺЕ№©‘ӘБҝЎЈІўЗТЈ¬ЎЈҪьЖЪСлРРФЪАэРР№«й_КРҲцІЩЧч°lРРөДЖұ“юЦРҳЛАыВКХэФЪЦрқuМбёЯЎЈ ЎЎЎЎ·N·N”ө“юЧCГчЈ¬УЙУЪ№М¶ЁЩY®aН¶ЩYФцЛЩФЩ¶ИМ§о^Ј¬ШӣҺЕ№©‘ӘБҝЯ^¶а¶шЩJҝоФц·щЯ^ҝмЈ¬ЦРҮшСлРРУРҝЙДЬТІУРұШТӘЯMТ»ІҪҫoҝsгyёщТФҝШЦЖЯ^ҹбөДҪӣқъЈ¬ОТӮғХJһйФЪ06 ДкөЪ¶юјҫ¶ИЈ¬ЦРҮшҝЙДЬ•юНЖіц°ьАЁФЩҙОМбёЯЩJҝоАыВКФЪғИөДёь¶аәкУ^Х{ҝШКЦ¶ОЎЈ ЎЎЎЎ¶юЎўЦРЖЪХ{ХыОҙёДЧғЕЈКРЪ…Йэёщұҫ ЎЎЎЎ1ЎўИ«ЗтСлРРҝШЦЖНЁШӣЕтГӣһйҪӣқъҪЎҝөіЦАm°lХ№ҙтПВ»щөA ЎЎЎЎҸД2000 Дкй_КјИ«ЗтҪӣқъСёЛЩҸНМKЕc°lХ№Ј¬ЧЯПтіЦАmФцйLЦ®В·ЎЈИ«ЗтҪӣқъ»щұҫГжПтәГөДН¬•rЈ¬ТФЦРҮшЈ¬УЎ¶ИЈ¬°НОчЈ¬¶нБ_Л№һйҙъұнөДРВЕdҪӣқъуwөДбИЖриTҫНБЛЙМЖ·ЕЈКРіЦАmПтЗ°өДЦШТӘ»щөAЎЈ ЎЎЎЎЦРҮшЧФ1979 ДкёДёпй_·ЕТФҒнЈ¬ҪӣқъГҝДкТФЖҪҫщҪь10%өДЛЩ¶ИҝмЛЩФцйLЎЈДҝЗ°ФЪ¶а”өҙуЧЪФӯБПЙМЖ·РиЗуЙПТСХј“юИ«ЗтКЧО»Ј¬ЦРҮшТСКЗИ«ЗтЧоҙуөД»щұҫҪрҢЩЯMҝЪҮшЎЈОТӮғФЪөЪТ»јҫ¶ИЧчіцөД·ЦОцҲуёжЦРТСҪӣЦёіц®”З°ЦРҮшҪӣқъТСЯMИлБЛРВТ»ЭҶҫ°ҡвЦЬЖЪөДЙПЙэЖЪЎЈК№УГ¶а·NоAңyДЈРНҸДІ»Н¬ҪЗ¶ИҢҰ06 ДкИ«ДкҪӣқъҫ°ҡвЯMРР¶ЁБҝоAңyЈ¬ПИРРәПіЙЦё”өЈ¬ПИРР”UЙўЦё”өЈ¬Т»ЦВәПіЙЦё”өоAңyЈ¬ҫCәПҫҜЗйЦё”өоAңyЈ¬ҪӣқъФцйL№ХьcоAңyөИҫщұнГчЈ¬2006 ДкИ«ДкҪӣқъФцЛЩФЪЙП°лДкҝЙДЬГжЕR°ьАЁәкУ^Х{ҝШТтЛШФЪғИөДёч·NФӯТтВФОў·ЕҫҸәуЈ¬өҪПВ°лДкҢўУРЛщЙПЙэЎЈҪӣқъҫНҙЛіц¬F№ХьcҝЙДЬРФІ»ҙуЎЈДҝЗ°ҪӣқъФЪМҺУЪ№ХьcәуҢўіКЙП“P‘B„ЭЎЈИ«ДкҪӣқъХыуwЯ\РРУЪЙПЙэлA¶ОЎЈҪӣЯ^®”З°РВТ»ЭҶәкУ^Х{ҝШәуЈ¬ЦРҮшҪӣқъҢўТФёьһйҪЎҝөөД‘B„ЭСУАmЖдЙПЙэЧЛ‘BЎЈ ЎЎЎЎ¶ш°ьАЁГАҮшФЪғИөДИ«ЗтЖдЛыЦчТӘШ”…^ФЪҪӣҡvБЛһйЖЪИэДкөДҝмЛЩҪӣқъ°lХ№әуЈ¬ДҝЗ°НЁШӣЕтГӣИФИ»ұЈіЦФЪБјРФ…^йgЎЈёчСлРРҢҰ®”З°Я^ҹбҪӣқъК©РРөДБјРФХ{ҝШКЗһйҙ_ұЈҪӣқъ°lХ№Я_өҪёьјУБјәГЈ¬ёьҝЙіЦАm°lХ№өДұШИ»Х{ХыЎЈ ЎЎЎЎ2ЎўҪӣқъ·Җ¶Ё°lХ№ӣQ¶ЁЙМЖ·ЕЈКРЗ°Нҫ ЎЎЎЎұҫЭҶЙМЖ·ЕЈКРЕcЙПТ»ЭҶ°ЛК®ДкҙъЙМЖ·ЕЈКРұИЭ^Іо®җ·ЗіЈГчп@ЎЈ°ЛК®ДкҙъЙМЖ·ЕЈКРКЗТтһйёЯАыВКЈ¬ёЯНЁГӣЈ¬ёЯОпғrЈ¬ГАФӘЩHЦөөИТтЛШ№ІН¬ФміЙЈ¬ЕcИ«ЗтҪӣқъ°l·N·N”ө“юЧCГч,06 ДкөЪ¶юјҫ¶ИЈ¬ЦРҮшҝЙДЬФЩҙОМбёЯЩJҝоАыВКЎЈ ЎЎЎЎХ№Гжӣ]УРМ«ҙукPПөЎЈ¶шҙЛЭҶЙМЖ·ЕЈКРХQЙъөДұіҫ°Ј¬КЗФЪҡvК·ПаҢҰөНАыВКЈ¬ГАФӘоAЖЪйLЖЪЩHЦөЈ¬И«ЗтҪӣқъМҺФЪҸНМKөД о‘BПВ®aЙъөДЎЈ ЎЎЎЎлmН¬һйЕЈКРЈ¬°ЛК®ДкҙъЙМЖ·ғrёсұ©қqКЗКРҲцһйҢҰҝ№НЁГӣ¶шІЙИЎөДұ»„УРФЈ¬ҝЦ»ЕРФЩIИлРРһйЎЈФЪӣ]УРИ«ЗтҪӣқъ·Җ¶ЁФцйLөДұіҫ°Ц§іЦПВЈ¬Іўӣ]УРйLЖЪПтЙПөДёщ»щЈ¬іЦАmРФІ»ҸҠЎЈФЪҝЦ»ЕЕc“ъ‘nЯ^ИҘәуЈ¬ЦұҪУҢ§ЦВЙМЖ·КРҲціц¬FйLЯ_20 ДкөДҙуРЬКРЎЈ¶шұҫЭҶЕЈКРұіҫ°„tіц¬FФЪИ«ЗтҪӣқъ·Җ¶ЁФцйLөДҙуұіҫ°ПВЎЈТтҪӣқъ°lХ№¶шҢ§ЦВҙуБҝРиЗуөДіц¬FҸД¶шАӯ„УЙМЖ·РиЗуЎЈҢЩУЪКРҲцЦч„УІЙИЎөДН¶ЩYРФЩIИлРРһйЎЈФЪИ«ЗтҪӣқъФцйLЈ¬ҢҰКЗРРЖ·РиЗу·ҖІҪФцјУөД»щөAЙПЈ¬УРР§РиЗуАӯ„УЙМЖ·ғrёсЙПЙэЎЈ ЎЎЎЎоҗЛЖ°ЛК®Дкҙъұ©өшҝЦ»ЕКРөД»щөAІ»ҸНҙжФЪЎЈ ЎЎЎЎИэЎў¶юјҫ¶ИЙМЖ·ғrёсҝӮуwіКХы№М‘B„Э ЎЎЎЎ1Ўў¶юјҫ¶ИCRB Цё”өҢўҫSіЦХрКҺЧЯИх»ШХ{өДХыАн‘B„Э ЎЎЎЎГАҮшЙМЖ·СРҫҝҫЦ№«ІјөДCRB Цё”өКЗИ«ЗтЙМЖ·ғrёсЧғ»ҜөДҫCәПЦё”ө,°ьАЁ6 ҙуоҗ17 ·NЙМЖ·,ФЪәЬҙуіМ¶ИЙП·ҙУіБЛЙМЖ·КРҲцғrёсЯ\РРөДҝӮуwЪ…„Э,ҫЯУРЭ^ҸҠөДоIПИРФЎЈҸДҡvК·ЗйӣrҒнҝҙ,ҪрҢЩЎўЮr®aЖ·ЎўДЬФҙөДйLЖЪғrёсЧЯ„Эҙ_ҢҚҫщЕcCRB Цё”өұЈіЦЦшГчп@өДХэПакPкPПө,ОТӮғҝЙТФНЁЯ^У^ІмCRB Цё”өөДЧғ»ҜҒнФцҸҠҢҰЙМЖ·ғrёсХыуwЯ\РРЪ…„ЭөДЕР”аЎЈ2003 ДкCRB Цё”өҸҠ„ЭЧЯёЯ,қq·щЯ_9%,ід·Ц·ҙУіБЛИ«ЗтЙМЖ·ОпғrЖХұйЙПқqөДёсҫЦЎЈЧФИҘДкПВ°лДкН»ЖЖ300 ьcТФәуЈ¬ҪьЖЪCRB Цё”өТ»ЦұО»УЪ ЎЎЎЎҲD3ЈәCRBКўЛҘЦЬЖЪј°ёЯөНьc…^йg·ЦОц ЎЎЎЎ ЎЎЎЎ300 ьcТФЙПөДО»ЦГЎЈ2006 ДкТ»јҫ¶ИЈ¬Н»ЖЖ°ЛК®Дкҙъ335 ьcәу„“ПВ350 ьcөДҡvК·УӣдӣЎЈҪШЦ№өҪ¶юјҫ¶И5 ФВ12 ИХЈ¬CRB ЖЪШӣЦё”өҙу·щЙПқqЦБ365.35 ьcЎЈДҝЗ°лmИ»CRBЦё”өТС„“іцҡvК·ёЯО»,ө«ИФУРЦБЙЩ30%өДЙПқqҝХйgЈ¬ИфСФCRB Цё”өТҠн”ҝЙДЬЯ^ФзЎЈ ЎЎЎЎө«КЗФЪЙПЙэөДЯ^іМЦРөД»ШХ{әНХыАнКЗІ»ҝЙұЬГвөДЈ¬ХыӮҖ¶юјҫ¶ИCRB Цё”өҢўҫSіЦХрКҺЧЯИх»ШХ{өДХыАн‘B„ЭЎЈ ЎЎЎЎ2ЎўҪрғrҢўХыуwПВХ{ЎўДЬФҙғrёсҢўЪ…·Җ ЎЎЎЎCRB Цё”өЦРЈ¬ТФьSҪрЎўФӯУНәНҙуЧЪЙМЖ·г~ЧоҫЯУРҙъұнРФЎЈ»ШоҷҡvК·Ј¬ьSҪр¶юјҫ¶ИCRB Цё”өҢўҫSіЦХрКҺЧЯИх»ШХ{өДХыАн‘B„ЭЎЈ ЎЎЎЎғrёсКЗҸД270 ГАФӘ/°»ЛҫөДөНьcй_Кј·ҖІҪЙПқqЈ¬2005 Дк9 ФВ·ЭТФЗ°Ҫрғr»щұҫФЪ415Ў«450 ГАФӘ/°»ЛҫЦ®йgІЁ„УЎЈҸД9 ФВ·ЭТФәуЈ¬ҪрғrФЩ¶Иҙу·щЙПқqЈ¬®”Дк12 ФВ„“ПВ22 ДкРВёЯәуҪӣЯ^РЎ·щХ{ХыЦ®әуҪрғrТ»В·ЕКЙэЎЈ2006 Дк4 ФВЎў5 ФВҪрғr°lБҰЙПӣ_Ј¬„“ПВБЛ732 ГАФӘ/°»ЛҫөДҡvК·ёЯьc,Ц®әу»ШВдХ{ХыЎЈХыӮҖ¶юјҫ¶ИЈ¬Ҫрғr•юФЪёЯО»ұPХыЎЈ ЎЎЎЎҲD4ЈәьSҪр2005Дк9ФВТФҒнИХҫҖҲD ЎЎЎЎ ЎЎЎЎ ЎЎЎЎН¬ҳУЧчһйCRB Цё”өЦРҷаЦШЧоҙуөДЖ··NФӯУНЎЈҪьҺЧДкТ»ЦұМҺУЪЭ^ёЯЛ®ЖҪЎЈҸД2002 ДкТФҒнТ»ЦұҫSіЦЦшЙПқqЪ…„ЭЎЈ2005 ДкЙП°лДкЈ¬ФӯУНФЪГҝН°50 ГАФӘЙППВёЎ„УЈ¬ПВ°лДкЦБҪсУНғr“u·цЦұЙПЎЈЖдйgҪӣЯ^ҺЧЭҶјјРgРФ»ШХ{ө«ХыӮҖқq„ЭОҙЧғЎЈҪШЦБ2006Дк4 ФВ24 ИХФӯУНЖЪШӣғrёсФшЯ_өҪ75.35 ГАФӘ/Н°Ј¬Ц®әу»ШВдЎЈЕдәПәкУ^Гж·ЦОцЈ¬ХыӮҖ¶юјҫ¶ИҮшлHФӯУНғrёсҢўЪ…·ҖЎЈ |

|

І»Ц§іЦFlash

|

| РВАЛКЧн“ > Ш”ҪӣҝvҷM > ЖЪШӣ > ХэОД |

|

І»Ц§іЦFlash

|

| ҹб ьc ҢЈ о} | ||||

| ||||

| Жу ҳI ·ю „Х |

| №ЙКРәЪсRЈәҪсИХЕЈ№ЙЈЎ |

| Excel·ю„ХЖч№ҰДЬҸҠҙу |

| 21КАјoҝсЩҚеXЈӯЈӯҪ^ХР |

| нnҮшУHЧУСbЈ¬ЩuҜӮБЛЈЎ |

| 1000ФӘРЎөкҝсЩҚеX |

| В“КЦЙПКР№«ЛҫЩҚҙуеX |

| Т»ИfФӘН¶Ил ФВЩҚК®Иf |

| ЈұЈёҡqЙЩЕ®й_өкҝсЩҚЈЎ |

| Ј№Ј№ӮҖҫ«Ж·н—ДҝЈЁЩҚЈ© |

| ЦОЕБҪрЙӯЎӘТСҝМІ»ИЭҫҸ |

| ПДЦОПшҙӯҡв№ЬСЧәГ•rҷC |

| НҙпLЦОҜҹРВН»ЖЖЈЁҲDЈ© |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| ўтРНМЗДтІЎЦ®РВҜҹ·Ё |

| ёЯСӘүәЈЎУРБЛРВ°l¬FЈЎ |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛҫWШ”ҪӣҝvҷMҫWУСТвТҠБфСФ°е лҠФ’Јә010-82628888-5174ЎЎЎЎЎЎҡgУӯЕъФuЦёХэ РВАЛәҶҪй | About Sina | ҸVёж·ю„Х | В“ПөОТӮғ | ХРЖёРЕПў | ҫWХҫВЙҺҹ | SINA English | •юҶTЧўғФ | ®aЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |