棉市擺脫不利因素難度很大 期價仍有回落可能(3) |

|---|

| http://whmsebhyy.com 2006年02月17日 08:26 新基業期貨 |

|

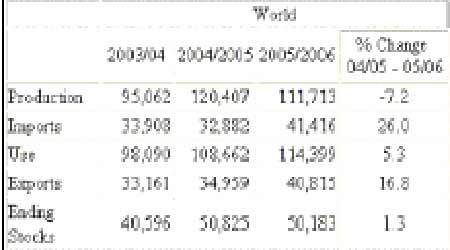

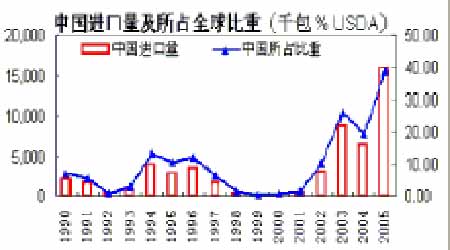

(資料來源: 美國農業部) 因此,2005/2006年度全球棉花資源總體狀況是總體供應充裕,2005-2006的供求形勢比2004/2005年度有所緩和,庫存緩慢減少。但正如上面分析的,印度和巴西等國的棉花產量仍然有大幅度提高的可能,所以未來幾年全球的棉花市場供應將會比較充分。 今年我國棉花產量,種植面積明顯減少,預計總產量約為550-570 萬噸左右。國家發改委預計,本年度缺口在370 萬噸左右,同比擴大140萬噸。而美國農業部全球供需報告預計2005/2006 年度我國產銷差達337.5 萬噸,遠高于上年度的196 萬噸。我國棉花生產面積從80年代后期大幅波動。在之前的24年中,只有4年的變化小于10%,有一半的年份波動大于20%。從各個省份來看,河南面積波動較大,其趨勢是一直減少。新疆和河北,山東的植棉面積是逐年增加的。這也是棉花進行規模優勢區域生產的政策有關。湖北、安徽、江蘇、湖南基本上和全國基本走勢一樣。從面積和產量波動率來看,面積和產量大都波動方向一致。但波動幅度不一致,產量的波動幅度要大于面積。 圖9:中國棉花面積波動率 圖10:中國棉花生產面積 從消費上看,從1999年以來中國的棉紗產量就逐年增長。2005年前10月紡紗量達到1100萬噸,比去年同期增加25%,達近幾十年的最高值。但由于2005年取消初配額后紡織品服裝出口發生井噴。從6月份以后,歐美特保開始并簽定協議限定了2006年的出口增長率,所以2006年度棉花消費的增長速度將會減少。 勿庸置疑,中國已經成為全球棉花市場的最大需求者。我國的棉花資源遠遠不夠國內工廠消費。因此每年都有大量的進口。全世界都比較關注中國棉紡工廠和中國政府的一舉一動。中國的進口量要占全球總進口的40%,其進口消費比在1/3以上,創近15年的新高。 圖11:中國進口量及占全球比重圖 |

| 新浪首頁 > 財經縱橫 > 其他研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 年賺500萬輕松實現 |

| 06年暴利項目揭秘 圖 |

| 千元投資,年利百萬! |

| 足不出戶 月賺30萬 |

| 原生態家居飾品招商 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |