ĆŽŹŠ[Ć²»ĄūŅņĖŲėy¶ČŗÜ“ó ĘŚrČŌÓŠ»ŲĀäæÉÄÜ | |||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006Äź02ŌĀ17ČÕ 08:26 ŠĀ»łI(yØØ)ĘŚŲ | |||||||||||||||||||||||||||||||||||||||||||

|

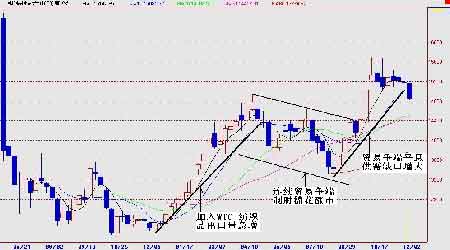

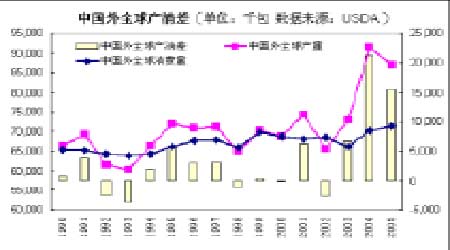

””””Ņ»”¢ųČ(nØØi)ĆŽ»ØĘŚŲŠŠĒé»Ųī ĆŽ»ØÉĻŹŠŅ»Äźķ£¬Ä¶žŌĀ·ŻÖĮĖÄŌĀ·Ż£¬ĘŚrŅ»Ā··(wاn)²½ÉĻP£¬Ä2004ğğµ×µÄ12000ŌŖ/Ę½Å_ÉĻq¢½ü2000üc”£4ŌĀ19ČÕ£¬ß_µ½±¾ŻqŻ×īøßĪ»14700ø½½ü”£µ«ŹĒßMČėµŚ¶ž¼¾¶Č£¬ŌŚĪåŌĀ·ŻµÄ¶Ģ¶ĢČżÖÜČ(nØØi)µųČ„½ü1000üc£¬ĘŚr»ŲĀäÖĮ14000Ņ»¾£¬ėSŗóĘó·(wاn)·“”£ÖĮĘßŌĀÖŠŃ®µÄ14400ücéø½½ü£¬ŌŚµŚČż¼¾¶Č¼°Ęäŗó°ėėA¶Ī£¬ĘŚrßMČėµŚ¶žŻĻĀµų£¬²¢(chuؤng)ĻĀ±¾Äź¶ČĘŚr×īµĶücµÄ13300”£ßMČė½šĒļ¾ÅŌĀŗó£¬ąÖŻĆŽ»ØŹŠöĘŚŲŅ²ßMČėĮĖŹÕ«@µÄ¼¾¹(jiئ)£¬ŹÜĻūŁMŁI±PŅŌ¼°Ķ¶C»ł½šµÄ¹²Ķ¬×÷ÓĆ£¬ĘŚŲrøńÄ13300µÄėA¶ĪŠŌµ×²æŅ»Ā·ÉĻ_²¢ßB(chuؤng)ŠĀøߣ¬Ź®Ņ»éL¼ŁĒ°ŗó²½ČėŠĀµÄĘ½Å_15300Ö®ÉĻß\ŠŠ£¬ÄæĒ°røńČŌČ»ÅĒ»²ŌŚ14800~15300µÄøßĪ»ÕšŹæÕégČ(nØØi)”£ D1£ŗąÖŻĆŽ»ØĘŚrÖÜK¾D ”””” £Øµ(shØ“)ž(jØ“)ķŌ“£ŗĪÄČAŲ½(jØ©ng) £© ŌŚĪŅ׊¼»Ųī½ńÄźķĆŽ»ØµÄŠŠĒéÖŠ£¬ĪŅ²»ėy°l(fØ”)¬F(xiؤn)ŌŚÕūówµÄÅ£ŹŠ·ÕśÖŠ£¬ÓŠŅ»l¾Ė÷Ņ»Ö±Ų“©Ź¼½K£¬ÄĒ¾ĶŹĒÖŠų¼æĘ·³öæŚŁQ(mؤo)Ņ×µÄ×¶Č³Įø””£ 1.1ŌĀÖĮ5ŌĀĪŅų¼æĘ·³öæŚĮæ¾®£¬¶Ģ¶Ģ5ŌĀČ(nØØi)£¬¦WĆĖ”¢ĆĄųµÄ³öæŚĮæ¾ĶŅŃ½(jØ©ng)ß_µ½ÉõÖĮ³¬³ö2004ğȫğµÄŅ(guØ©)Ä££¬ŹŠöŅ»ÅÉ·±s¾°Ļó”£ 2.4ŌĀ28ČÕWĆĖĪÆTžÕżŹ½?jØ©ng)Q¶Ø¦ÄÖŠųßMæŚµÄ¾Åī¼æĘ·°l(fØ”)Ęš”°ĢŲŹā±£ÕĻ”±Õ{(diؤo)²é£¬ŅŌQ¶ØŹĒ·ń¦ß@Š©¼æĘ·²ÉČ””°ĢŲ±£”±“ėŹ©”£ ŌŚ5ŌĀ13ČÕ£ŗĆĄųÉĢÕ(wØ“)²æŠū²¼£¬ĆĄų¼æĘ· f(xiئ)×hĢ(zhØŖ)ŠŠĪÆTž×÷³öĮĖ¦ķ×ŌÖŠųµÄĆŽÖĘįæŅrÉĄ”¢ĆŽÖĘŃ×Ó”¢ĆŽ¼°»ÆĄwÖĘČ(nØØi)ŅĀ²ÉČ”¼æĘ·ĢŲeĻŽÖĘ“ėŹ©µÄQ¶Øé_Ź¼£¬WĆĖŗĶĆĄų²»ą¦ÖŠų¼æĘ·×ö³ö”°ĢŲ±£”±ĻŽÖĘ“ėŹ©”£ÖŠų¼æĘ·ŁQ(mؤo)Ņ×µųČėµĶ¹Č£¬ŹŠöŠčĒóŅ²¾o¼±xÜ£¬ĆŽ»Ørøńé_Ź¼ÕšŹ×ßµĶ”£ ””””3.ßMČėµŚĖļ¾¶Č£¬±M¹ÜÖŠWÖ®égŌŚ¼æĘ·ŁQ(mؤo)Ņ×ÉĻµÄ¼ ŌŚ6ŌĀ11ČÕµĆµ½æģĖŁµÄ½āQ£¬WĆĖ½KÖ¹¦²æ·ÖÖŠų¼æĘ·µÄĢŲ±£Õ{(diؤo)²é£¬²¢¾ĶĪ“ķßMæŚ»łµ(shØ“)ŗĶÄźŌöéLĀŹß_³ÉŅ»ÖĀ£»µ«ÖŠų¼æĘ·µÄ×ī“ó³öæŚųĆĄųµÄB(tؤi)¶Č s·Ē³£Ó²£¬ėp·½ŌŚ½(jØ©ng)ß^8ŻµÄńRĄĖÉÕÅŠ·½²Å½KÓŚŌŚ11ŌĀ8ČÕß_³ÉŅ»ÖĀ”£Åc“ĖĻą¦Ŗ(yØ©ng)µÄŹĒėSÖųÕÅŠøń¾ÖŗĶ·ÖĘēŅŖücµÄÖš²½³ĪĒ壬ŅŌ¼°ÕÅŠµÄÖš²½ßMÕ¹£¬ĆŽ»ØrøńŅ²é_Ź¼ÄĻĀ½µµÄĶصĄÖŠźĆ³öķ£¬ŌŁ“ĪßMČėÉĻÉżŚ Żß\ŠŠ,²¢¾S³ÖøßĪ»ß\ŠŠ”£ ®Ē°£¬ųČ(nØØi)ĆŽ»ØĘŚrÖ÷ŅŖøśėSĆĄųĆŽ»ØĘŚŲrøń²ØÓ£¬²¢ŹÜµ½}Īµ(shØ“)ĮæµÄÓ°ķ”£ ¶ž”¢ųėHŹŠö»Ųī¼°ŹĄ½ē½(jØ©ng)ś¦ĆŽ»ØµÄÓ°ķ Ä2005Äź³õµ½5ŌĀ³õ£¬ŌŚß@ĖÄŌĀµÄrégĄļ£¬ĆĄĆŽŌŁ“ĪĄÉż£¬røńÄ43ĆĄ·ÖÉĻqµ½ĮĖ57ĆĄ·Ö£¬ĆĄĆŽŌŚ¶ĢrégČ(nØØi)q·ł¾Ž“ó£¬Ö÷ŅŖµÄŅņĖŲŹĒŠĀÄźŅĮŹ¼£¬ŌŚ¼æĘ·ŁQ(mؤo)Ņ×Åäī~r“ś½Y(jiئ)Źųŗó£¬ÖŠų¼æĘ·³öæŚ³Ź±¬ÕØŹ½ŌöéL”£Ķ¶ŁY»ł½šÕJ飬֊ų¦ĆŽ»ØµÄŠčĒóž“ó·łŌöéL£¬¶ų½ØĮ¢ĮĖ“óĮæµÄ¶ąī^ī^“ē£¬ß@Ö±½Ó§ÖĀĮĖĆĄĆŽµÄ“ó·łÉĻq”£ Ö®ŗ󣬳öŗõŅāĮĻµÄŹĒ£¬Ö±µ½5ŌĀ·Ż£¬ÖŠųŹŠöČŌ]ÓŠÄĆĄų“óĮæ²ÉŁĆŽ»Ø£¬§ÖĀĶ¶ŁY»ł½šµÄ¶ąī^ī^“ē“óĮæĘ½}£¬×čÖ¹ĮĖĆĄĆŽrøńµÄßMŅ»²½ÉĻq”£¶ųÖŠųŌŚĮłŌĀŅ»ČÕĘšŠŠĆŽ»ØßMæŚ»¬Ź¶ĀŹ£¬ĻŽÖʵĶµČ¼ĆŽ»ØßMæŚ£¬Ó°ķĮĖĆĄĆŽĻņÖŠųŹŠöµÄ³öæŚ”£“ĖĶā£¬ÖŠų¼æĘ·³öæŚøßĖŁŌöéLŹ¹µĆŌS¶ą°l(fØ”)ß_ų¼Ņ¼¼¦ÖŠų¼æĘ·³öæŚŌO(shØØ)ĻŽ£¬Ó°ķĮĖĆŽ»Ø¬F(xiؤn)ŲŹŠöµÄĻūŁMĮ攣ŌŚŅŌÉĻŅņĖŲµÄ¾CŗĻÓ°ķĻĀ£¬ĆĄĆŽrøń³Ź¬F(xiؤn)ÕšŹ×߯£¬ĆĄĆŽrøńŌŚ57ĆĄ·Öµ½48ĆĄ·ÖÖ®égß\ŠŠ”£ ŹĄ½ēćyŠŠ11ŌĀ28 °l(fØ”)²¼µÄ”¶2006Č«Ēņ½(jØ©ng)śÕ¹Ķū”·ÕJé£ŗ°l(fØ”)ß_ų¼Ņ½ńĆ÷ÉÄźµÄŌöéL¢ÄČ„ÄźµÄ3.1%p¾ÖĮ2.5%×óÓŅ£»°l(fØ”)Õ¹ÖŠų¼ŅµÄ½(jØ©ng)ś±M¹ÜĄ^Ąm(xØ“)±£³Ö·(wاn)½”ŌöéL£¬µ«ŌöéLĀŹŅ²¢Ä2004 ÄźµÄ6.8%p¾ÖĮ5.8%£¬2006 Äź¢ßMŅ»²½pÖĮ5.7%”£ÄæĒ°ŹĄ½ē½(jØ©ng)śŅŃßMČėÖÜĘŚŠŌŌöéL¾ĀżėA¶Ī”£ž(jØ“)“Ė£¬ĪŅ¦06ÄźÖŠų¼æĘ·ŠŠI(yØØ)±£³ÖÖÉ÷µÄ·Ó^”£ 1”¢Č«Ēņ½(jØ©ng)śĄ^Ąm(xØ“)±£³ÖŌöéLB(tؤi)Ż§ÖĀĪŅų06 Äź³öæŚŠčĒó²¢²»ž³ö¬F(xiؤn)“óµÄĻĀ½µ£¬µ«ŁQ(mؤo)Ņ×Ħ²ĮŗĶČĖĆńÅÉżÖµ¢§ÖĀĪŅųµÄ³öæŚŌöĖŁĻĀ½µ”£ 2”¢ÖŠų½(jØ©ng)śÅŌöéL£¬ŲÅ”¢ŠÅŁJĘ½·(wاn)»ŲÉż£¬é¼æI(yØØ)°l(fØ”)Õ¹Ģį¹©ĮĖÓŠĄūµÄŗźÓ^h(huØ¢n)¾³”£ŗźÓ^½(jØ©ng)ś¢Ą^Ąm(xØ“)ŌŚøßĪ»ß\ŠŠ£¬ŲÅ”¢½šČŚh(huØ¢n)¾³Ż^éĖÉ£¬é¼æI(yØØ)°l(fØ”)Õ¹Ģį¹©ĮĖÓŠĄūµÄl¼ž”£ 3”¢µ«ĪŅæÉŅŌ擵½£¬ČĖĆńÅŅ»ÄźĘŚµÄµōĘŚ RĀŹé7.85 ×óÓŅ£¬ŅāĪ¶ÖųŅ»ÄźŗóČĖĆńÅ¦ĆĄŌŖOÓŠæÉÄÜÉżÖµÖĮ7.8 ŌŖ×óÓŅ”£Ņ»¶Ø³Ģ¶ČÉĻĻ÷ČõĮĖĪŅų¼æĘ·ŌŚųėHÉĻµÄø Į¦£¬²»ĄūÓŚ¼æĘ·µÄ³öæŚ£¬Ä¶ųÖĘ¼sĆŽrµÄÉĻqæÕég”£¶ųĆĄŌŖ½(jØ©ng)ß^12 “ĪÉżĻ¢ŅŌŗó£¬ĆĄŌŖĄūĀŹŅŃ½(jØ©ng)ß_µ½4%£¬¶ųWÖŽŃėŠŠÅcČÕ±¾ŃėŠŠt¢»łŹĄūĀŹ·Öe¾S³ÖŌŚ2%ŗĶ0.1%µÄĖ®Ę½£¬µ«ÉżĻ¢ÖÜĘŚ2006Äź¼“¢½Y(jiئ)Źų”£īA(yØ“)Ó RĀŹĆ÷Äź¢ÖŲwŁHÖµŚ Ż£¬²»ĄūÓŚ¼æĘ·µÄ³öæŚ£¬Ä¶ųÖĘ¼sĆŽrµÄÉĻqæÕég”£ ””””Čż”¢ĆŽ»Ø¹©Ēó·ÖĪö ž(jØ“)USDA ŌŚ11 ŌĀČ«ĒņĆŽ»Ø¹©ŠčīA(yØ“)yóøęÖŠ£¬Č«ĒņĆŽ»Ø®a(chØ£n)Įæé2432.3 Čf£¬Ż^10 ŌĀīA(yØ“)y ÉĻÕ{(diؤo)6 Čf£¬ĻūŁMé2490.7 Čf£¬Ż^10 ŌĀÉĻÕ{(diؤo)32.1 Čf£¬Č«ĒņĆŽ»ØĻūŁM¹©ŠčȱæŚé58.4 Čf”£USDA ßīA(yØ“)yČ«ĒņĘŚ³õģ“ęé1106.6 Čf(-3.5 Čf)”¢ĘŚÄ©ģ“ę1092.6 Čf(-17.4 Čf)”£ ±ķ1£ŗÖŠųĆŽ»Ø¹©Ščµ(shØ“)ž(jØ“)¦±Č (ĪĪ»£ŗČf°ü)

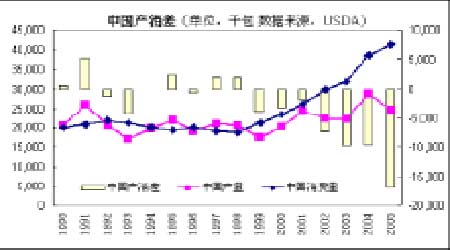

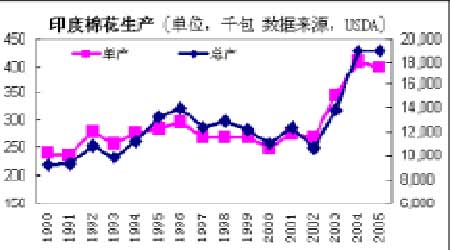

£Øµ(shØ“)ž(jØ“)ķŌ“£ŗĆĄųŽr(nØ®ng)I(yØØ)²æ£© ģ“ęĻūŁM±ČŹĒŌurĆŽ»Ø¹©ĒóŠĪŻµÄŹ×ßxÖøĖ”£¼“ĘŚÄ©ģ“ęÅc®ÄźĻūŁMĮæµÄ±ČÖµ£¬ÅcĆŽ»Ørøń³Ź·“ĻąźP(guØ”n)źP(guØ”n)Ļµ”£Ņ»°ćķÕf£¬ģ“ęĻūŁM±ČŌ½øߣ¬±ķĆ÷ĆŽ»Øģ“ęŌ½³ä×ć£¬ĆŽ»Ørøń¾ĶŌ½µĶ”£Ä1961 ÄźŅŌķ£¬Č«ĒņŹŠöµÄĘŚÄ©ģ“ęĻūŁM±ČĘ½¾łé43%”£1985 Äź£¬Č«ĒņĘŚÄ©ģ“ęĻūŁM±Čß_µ½64%£¬®ÄźųėHĆŽr(Äź¶ČĘ½¾łr)µųµ½49 ĆĄ·Ö£»1989 Äź¶ČŗĶ93/94 Äź¶Č£¬ĘŚÄ©ģ“ęĻūŁM±ČĻĀ½µµ½29%ŗĶ31%£¬ųėHĆŽr·ÖeÉĻqµ½82.4 ĆĄ·ÖŗĶ92.7 ĆĄ·Ö”£05/06 Äź¶Čģ“ęĻūŁMīA(yØ“)yÖµé43.9%£¬ŁÓŚÕż³£Ę«øßĖ®Ź£¬Ņņ“Ė¦ĆŽrŠĪ³ÉŅ»¶ØµÄĄūæÕÓ°ķ”£±¾Äź¶ČųČ(nØØi)ĆŽ»Ø·NÖ²Ćę·epÉŁ£¬®a(chØ£n)ĮæĻĀ½µ£¬¼æŠŠI(yØØ)ŠčĒóŌö¼Ó£¬¹©ŠčĆęÅRŻ^“óČ±æŚ£»µ«ÖŠĆĄ¼°ÖŠWŁQ(mؤo)Ņ×Ħ²Į²»ą£¬ĆŽ»ØĻūŁMĒ°¾°²»ČŻ·Ó^”£ D2£ŗųĶāĆŽ»Ø®a(chØ£n)äN²īD ”””” D3£ŗ ÖŠųĆŽ»Ø®a(chØ£n)äN²īD ”””” £ØŁYĮĻķŌ“: ŠĀ»łI(yØØ)ĘŚŲ£© ³żÖŠųĶāµÄČ«Ēņ®a(chØ£n)äN²īÄ2003ÄźŅŌķŅ»Ö±ĢÓŚO“óÖµ”£2005/2006Äź¶ČČ«Ēņ®a(chØ£n)äN²īŌŚ1500Čf°ü×óÓŅ£»¶ų2003ÄźŅŌĒ°×ī¶ąŅ²²»ß^500Čf°ü”£ ””””½ü×ğȫĒņĆŽ»Ø®a(chØ£n)ĮæŌöéLŻ^æģ”£×īÖŲŅŖÓŠÓ”¶ČŗĶ°ĶĪ÷µÄøßĖŁŌöéL£¬ŅŌÓ”¶Č饿£¬Ó”¶ČÄ2003ÄźŅŌķ£¬ĆŽĢļĪ®a(chØ£n)ŅŖ±Č90Äź“ś³õĢįøßĮĖ½ü60%”£Ōķß×÷鏥½ēĆŽ»ØŠčĒóµÄŅ»²æ·ÖÖ÷ów”Ŗ”ŖÓ”¶Č£¬ÄæĒ°·“¶ų³ÉĮĖŹĄ½ēĆŽ»ØŁYŌ“¹©½oµÄŅ»²æ·Ö£¬Ōö¼ÓĮĖŹĄ½ēĆŽ»ØµÄ¹©Ŗ(yØ©ng)µÄŗĮ¦”£ÄéLĘŚķæ“£¬Ó”¶ČŗóĘŚ¢ž³ÉéĆĄųĆŽ»Ø³öæŚµÄ“óø ¦ŹÖ£¬Ó”¶Č½ńÄźŹĒČ«ĒņµŚĪå“ó³öæŚų”£ D4£ŗÓ”¶ČĆŽ»ØÉś®a(chØ£n)D ”””” |

| ŠĀĄĖŹ×ķ > Ų½(jØ©ng)ævM > ĘäĖūŃŠ¾æ > ÕżĪÄ |

|

| į üc £ ī} | ||||

| ||||

| Ęó I(yØØ) ·ž Õ(wØ“) |

| ¹ÉŹŠŗŚńR£ŗ½ńČÕÅ£¹É£” |

| é_¼Ņū®ŚŹ½µÄĆĄČŻŌŗ |

| ĆūČĖ“śŃŌÓH×ÓŃbŁåXæģ |

| ÄźŁ£µ£°£°ČfŻpĖɬF(xiؤn) |

| 06Äź±©ĄūķÄæ½ŅĆŲ D |

| Ē§ŌŖĶ¶ŁY£¬ÄźĄū°ŁČf£” |

| ×ć²»³öō ŌĀŁ30Čf |

| ŌÉśB(tؤi)¼Ņ¾ÓļĘ·ÕŠÉĢ |

| 100ČfÄźŠ½ÕŠįt(yØ©)Ė“śĄķ |

| ĆŚÄņīB¼²”Ŗ”Ŗ“ó½ā·Å£” |

| ×īŠĀÆ·ØÖĪ½Y(jiئ)ÄcŃ×£”£” |

| ÖĪā¹ÜŃ×Ļų“ÖŲ“óĶ»ĘĘ |

| ĢŲÉ«ÖĪŹ§ĆßŅÖÓō¾«Éń²” |

| ÖĪøßŃŖŗ«@ÖŲ“óĶ»ĘĘ£” |

| ĢĒÄņ²””Ŗ”ŖÖŲ“ó°l(fØ”)¬F(xiؤn)£” |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ŠĀĄĖ¾W(wØ£ng)Ų½(jØ©ng)ævM¾W(wØ£ng)ÓŃŅāŅĮōŃŌ°å ėŌ£ŗ010-82628888-5174””””””gÓÅśŌuÖøÕż ŠĀĄĖŗ½é | About Sina | Vøę·žÕ(wØ“) | Ā(liØ¢n)ĻµĪŅ | ÕŠĘøŠÅĻ¢ | ¾W(wØ£ng)Õ¾ĀÉ | SINA English | žT×¢Ō | ®a(chØ£n)Ę·“šŅÉ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |