地緣沖突和颶風等因素 仍將推動油價繼續上漲(3)

http://www.sina.com.cn 2006年08月04日 00:13 中大期貨

2、黃埔燃料油: 夏季來臨刺激燃料油需求

黃埔180CST走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

本月黃埔現貨略有上漲。月末黃埔進口180CST混調燃料油實際成交價在3610元/噸,較上月漲90元。六月底隨著新加坡市場上漲,黃埔市場由順價銷售開始轉為倒掛狀態。

以美元兌人民幣中間價8.00及新加坡進口關稅5%計,新加坡MOPS價以345美圓/噸計,進口完稅價大致在3580– 3640元/噸之間。進口利潤處于30— -30元之間,倒掛幅度呈縮小趨勢。一般若后市新加坡市場下跌,而黃埔現貨滯后,容易出現倒掛幅度縮小甚至順價狀態。若價格倒掛,后期燃料油進口量將會縮減。

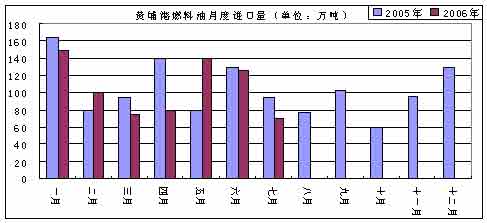

現貨市場,現貨需求量隨夏季來臨而上升。首先夏季電力緊張,是燃料油需求的高峰期;其次廣東省政府提高了二季度燃油電廠的上網定價至每千瓦時0.82元,六月末中國政府再次提高了上網電價7%,燃油電廠發電積極性上升,促使需求回升;另外,因為5月24日中國成品油每噸上漲500元,并且市場預期不久還將上調,這使得地方小煉廠利潤改善,對直餾油需求上升;最后,黃埔市場5、6月份有一個順價銷售的黃金期,有利進口。現貨市場,黃埔港燃料油進口量06年5月份進口量估計達到140萬噸,6月進口量為126萬噸。

06年國內燃料油總體需求量下降可能不會太顯著。據海關統計,06年前6個月燃料油凈進口量為1432.8萬噸,較上年同期增6.2%,而前5個月國內燃料油產量下降11.8%。夏季來臨刺激燃料油需求上升較快,但價格上漲、電力供應緊張狀況緩解以及替代能源增加,使燃料油消費量逐漸下降。

黃埔港燃料油月度進口量走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

3、滬燃料油

滬燃油連續、黃埔與現貨-黃埔對比圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

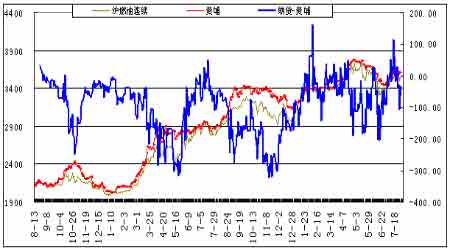

七月滬燃料油整體呈沖高回落的行情,強勢不強。滬燃料油主力合約FU0610較上月下跌了33點,高點至3803。月初原油創出歷史新高,燃料油受到鼓舞而上漲,之后隨原油下跌,顯示一定的抗跌性。

這種抗跌性在基本面上還缺乏足夠的支持,因燃料油供應沉重的基本面沒有大的改觀,且近幾周燃料油倉單水平也處于歷史高位。但比價關系可以給燃料油的抗跌性提供一定支持。

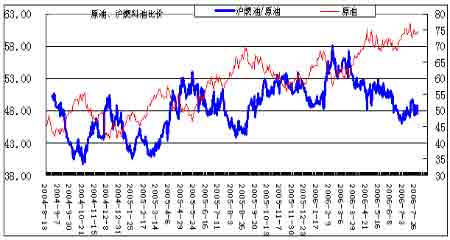

新加坡燃料油與原油的價差、滬油與原油的價差都處于比較大的狀態,進一步增大的可能性不大。從滬燃油與原油的比價線看,比價線值為48.8,止跌并有上升可能。可以說,從比價關系看,后市燃料油跟隨原油同漲同跌的可能性較大,而且因存在較大的價差,滬油也有補漲或抗跌機會。

期、現價差基本接近,近月合約價格沒有領先于現貨價格,遠月合約升水沒有進一步擴大。前期滬油次交割月合約從低于黃埔現貨價格-200元以上,收縮到目前相近水平。近兩個月燃料油期、現價差線始終局限于0到-200之間,說明遠期利空有限。黃埔現貨滯后于新加坡,但滬燃料油期貨定價則緊跟新加坡市場。

對國際原油而言,在創歷史新高之后快速回落,凸現了原油的強勢和震蕩性。筆者中長線觀點不變,即原油高位震蕩,下跌空間不大,三季度是上漲的好時機,存在做多機會。技術上周線KD指標與價格可能存在“頂背離”,保持警惕。

滬燃料油追隨原油,但因基本面的不同已呈現出燃料油弱于原油的走勢特征,未來改變的可能性不大。燃料油交易應重大勢,第三季度的交易策略是繼續擇機做多,并保持一定的風險承受力。寬幅震蕩特征也使得滾動操作具有空間。

原油與滬燃料油比價圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

三、后市展望

1、NYMEX原油的統計預期

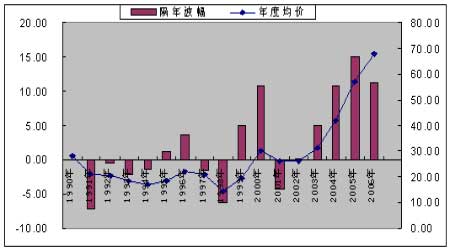

對NYMEX原油十五年的歷史統計結果顯示, 6月國際原油的上漲概率是40%,進入7月份上漲的概率是60%,8月份則達到了80%,即三季度是做多的關鍵階段。

2006年截止到7月份,NYMEX原油近期合約的年均價為68.07美元/桶,比去年漲11.27美元。2005年NYMEX原油年均價在56.80美元/桶左右。關于原油年度均值的估計,年初巴克萊資本國際將2006年美國輕質原油預估均價調高7美元,至每桶68美元.。 投資銀行高盛將美國2006年原油價格預估調高4.50美元,至每桶68.50。美能源信息署預測2006年WTI原油年均價為64.65美元,比去年漲8.16美元。

NYMEX原油隔年波幅與年度均價對比圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

[上一頁] [1] [2] [3] [4] [下一頁]