¡¡¡¡ÒªücÌáÊŸ£º

¡¡¡¡06ÄêÈ«ÇòŒ°ÖÐøÔÓÍÐèÇóÔÓÍ¢±£³ÖÔöéL£¬žßÓÍrÓÐÏ޵؜µµÍÐèÇóÔö·ù¡£¹©ªÆ«ŸoµÄžñŸÖ]ÓОÄס£

¡¡¡¡±ŸÄê¶ÈÔÓÍìŽæÔÚ³ÖÀmµÔµÄÔöéLÖ®ºó£¬é_ÊŒ²œÈëÏÂœµÚ

Ý£¬ÆßÔÂÏÂœµËٶȌӿ졣žùþìŽæ×»¯µÄŒŸ¹ÐÔÒÂÉ£¬ÆßÔÂÖ®ºóìŽæÒ»°ã¢ßMÈë³ÖÀmÏÂœµëA¶Î£¬ß@Ò»ëA¶ÎÒ»°ã¢³ÖÀmÖÁ9Ô¡£

¡¡¡¡ÆßÔÂÀèÒÔÎäÑb_Í»±¬°l£¬Ê¹ÖÐ|µØ

^µØŸÕþÖÎ_Í»žüÚ

Œ€ÁÒºÍÍës£¬§ÖÂøëHÓÍrŽó·ù²šÓ¡£ºêÓ^ÃæŒÓÏ¢îAÆÚÒÔŒ°µØŸÕþÖÎ_Í»µÄrŸorŸ£¬Ê¹ÔÓÍÉÏq×èÁŠÔöŽó£¬²¢±í¬F³ö·ùÕðÊÌØÐÔ¡£µÚÈýŒŸ¶ÈÒòµØŸÕþÖÎ_Í»ºÍïZïLµÈÖØÒªÀû¶àÒòËصĎæÔÚ£¬ÈÔÓпÉÄÜÀ^ÀmÍÆÓÔÓ͵ÄvÊ·ÐÔÍ»ÆÆ¡£

¡¡¡¡ŠNYMEXÔÓÍÊ®ÎåÄêµÄvÊ·œyÓœY¹ûï@ÊŸ£¬ 6ÔÂøëHÔÓ͵ÄÉÏqžÅÂÊÊÇ40%£¬ßMÈë7Ô·ÝÉÏqµÄžÅÂÊÊÇ60%£¬8Ô·Ýtß_µœÁË80%£¬ŒŽÈýŒŸ¶ÈÊÇ×ö¶àµÄêPæIëA¶Î¡£

¡¡¡¡Ä±ÈrêPϵ¿Ž£¬ºóÊÐÈŒÁÏÓÍžúëSÔÓÍͬqͬµøµÄ¿ÉÄÜÐÔÝ^Žó£¬¶øÇÒÒòŽæÔÚÝ^ŽóµÄr²î£¬ûÓÍÒ²ÓÐÑaq»ò¿¹µøCþ¡£

¡¡¡¡ûÈŒÁÏÓÍ×·ëSÔÓÍ£¬µ«Òò»ù±ŸÃæµÄ²»Í¬ÒѳʬF³öÈŒÁÏÓÍÈõÓÚÔÓ͵Ä×ßÝÌØÕ÷£¬ÎŽížÄ׵ĿÉÄÜÐÔ²»Žó¡£ÈŒÁÏÓÍœ»ÒתÖØŽóÝ£¬µÚÈýŒŸ¶ÈµÄœ»ÒײßÂÔÊÇÀ^ÀmñC×ö¶à£¬²¢±£³ÖÒ»¶šµÄïLëU³ÐÊÜÁŠ¡£·ùÕðÊÌØÕ÷ҲʹµÃLÓ²Ù×÷ŸßÓпÕég¡£

¡¡¡¡ÈŒÁÏÓÍ£ºµÚÈýŒŸ¶ÈÈÔÓÐ×ö¶àCþ

¡¡¡¡ÆßÔÂûÈŒÁÏÓÍÕûów³Ê_žß»ØÂäµÄÐÐÇ飬ݲ»¡£ûÈŒÁÏÓÍÖ÷ÁŠºÏŒsFU0610óÊÕÓÚ3603Ôª/£¬Ý^ÉÏÔÂϵøÁË33üc£¬žßücÖÁ3803¡£Ô³õÔÓͳövʷОߣ¬ÈŒÁÏÓÍÊܵœ¹ÄÎè¶øÉÏq£¬Ö®ºóëSÔÓÍϵø£¬ï@ÊŸÒ»¶šµÄ¿¹µøÐÔ¡£

¡¡¡¡ÆßÔÂNYMEXÔÓͳövʷОß77.95£¬µ«ëSºóͻȻ³ö¬FÁËÝ^µÄ«@Àû»ØÍ£¬ržñϵøÝ^¿ì£¬NYMEXÔÓÍœüÔºόsÔÂÊÕ±PÓÚ73ÃÀÔªžœœü¡£ÀèÒÔÎäÑb_Í»±¬°lÒÔŒ°ìŽæÏÂœµÖ§ÎÔÓÍÉÏq£¬µ«ºêÓ^»ù±ŸÃæŒÓÏ¢îAÆÚÔö£¬ÀèÒÔÎäÑb_Í»]ÓÐßMÒ»²œÉýŒµÈÒòËغÖÆÁËÓÍrÉÏq¡£

¡¡¡¡±ŸÎÄÔD·ÖÎöûÈŒÁÏÓÍÆÚØœüÆÚ×ßݵijÉÒòŒ°ºóÊÐ×»¯¡£

¡¡¡¡Ò»¡¢Ó°íøëHÔÓ͵ÄÖ÷ÒªÒòËØ

¡¡¡¡1¡¢ºêÓ^œú£ºŒÓÏ¢îAÆÚ§ÖÂÊÐöÕðÊ

¡¡¡¡ÆßÔÂÃÀÔªÖžµÔÚ85¡ª87Ö®égÕðÊ£¬ŒÓÏ¢îAÆÚŽÌŒ€ÃÀÔª×ßžß¡£ÔÚ6ÔÂ29ÈÕÃÀŠµÚ17ŽÎ¢Â°î»ùÊÀûÂÊÌážß0.25ÖÁ5.25%Ö®ºó£¬ÊÐöÆÕ±éÕJéÃÀŠ¢ºÍ£ŒÓÏ¢¡£µ«ÆßÔ¹«²ŒµÄÃÀøºËÐÄÎïrÖžµÉÏÉý0.3%£¬Ê¹È˲ÂyFEDߢÀ^ÀmŒÓÏ¢¡£ëHÉÏÃÀŠÒÑÃæÅRÊÇ·ñŒÓÏ¢µÄÉëyßxñ£¬ÃÀŠÕ{¿ØÀûÂÊÄ¿µÄÔÚÓÚ¿ØÖÆ͚㬟S³ÖœúÔöéL¡£

¡¡¡¡È«ÇòœúÀ^ÀmÔöéL£¬ÖÐøœúÉÏ°ëÄêGDPÔöéLÁË10.9%¡£œúµþï@ÊŸœú³ÉéLÖÐÍšØÅòúÁŠÖðuÔöŽó£¬ÊÐöîAÓŒÓÏ¢µÈºêÓ^Õ{¿ØÁŠ¶È¢ŒÓŽó£¬§ÖÂÉÌÆ·ÆÚØÊÐöÆÕ±éϵø¡£Ä×ßÝ¿Ž£¬Áù¡¢ÆßÔ³ʬFÃ÷ï@µÄÕðÊ£¬ŸÍÊÇÒò¿ØÖÆÍšØÅòöøÂûÑÓµÄÈ«ÇòÑëÐÐŒÓÏ¢ïL³±£¬Òý°lÁËÒ»ŽÎСÒÄ£µÄ¡°œðÈÚÓÊ¡±£¬ÊÐöÏȵøºóq¡£±M¹ÜŒÓÏ¢ŠÊÐöµÄŽòôÓÐÏÞ£¬ÊÀœçœúµÄÖ÷î}ÕýÔÚÇÄÈ»°lÉúžÄ×£º¿ØÖÆ͚ú͜ú³ÉéLµÄì¶ÜÈÕÒæÃ÷ï@£¬œðÈÚÊÐöÒ²¢³ÖÀm»\ÕÖÔÚŒÓÏ¢µÄêÓ°Ö®ÖС£

¡¡¡¡ÖÐøÑëÐÐQ¶šÄ06Äê8ÔÂ15ÈÕÆð£¬ÉÏÕ{Žæ¿îîœðÈÚCŽæ¿îÊäœðÂÊ0.5°Ù·Öüc¡£ŽËÇ°ÓÚ06Äê4ÔÂ28ÈÕ¢ÙJ¿îÀûÂÊÌážß27»ùüc£¬ÒÔŒ°ÓÚ6ÔÂÖÐÑ®Ðû²ŒÉÏÕ{Žæ¿îÊäœðÂÊ0.5°Ù·Öüc¡£

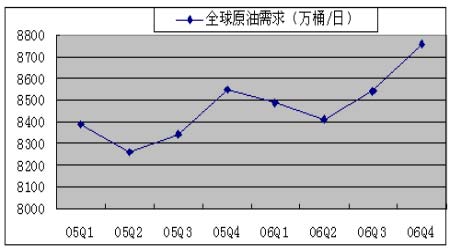

¡¡¡¡2¡¢ÊÀœçÔÓ͹©ÇóêPϵ£º06ÄêÈ«ÇòÔÓÍÐèÇóÀ^ÀmÔöéL

¡¡¡¡06ÄêÈ«ÇòÔÓÍÐèÇó¢±£³ÖÔöéL¡£ÃÀøÄÜÔŽÙYÁÏ

fþ(EIA)ÆßÔÂÄÜÔŽÔ¶Èóžæ»ùÕ{Ύס£2006ÄêµÚÈýŒŸÈ«ÇòʯÓÍÐèÇóîAÆÚéÿÈÕ8,540ÈfÍ°£¬È«Çò2006ÄêʯÓÍÆœŸùÈÕÐèÇóé8560ÈfÍ°£¬±ÈÉÏÄêÔö1.90%£»ÖÐø·œÃæ, 2006È«ÄêÔÓÍÈÕÆœŸùÐèÇó740ÈfÍ°£¬ÄêÔö7.2%¡£

¡¡¡¡žßÓÍrÓÐÏ޵؜µµÍÐèÇóÔö·ù¡£Ê¯ÓÍݳöøœM¿(OPEC)ÔÚÆäÔ¶ÈʯÓ͹©ÐèóžæÖÐÕf£¬°ºÙFµÄʯÓÍÎŽÄÜpŸÖÐøÈŒÁÏÐèÇóµÄU£¬HÁîÈ«ÇòÏûÙMÔöéLpËÙ¡£îAÓÖÐøÔÓÍ2006ÄêÈÕÐèÇóÔö·ùé45ÈfÍ°£»ÊÀœçÔÓÍÆœŸùÈÕÐèÇóÔö·ù138ÈfÍ°£¬Ý^ÉÏŽÎóžæÕ{µÍ5ÈfÍ°¡£

¡¡¡¡ÖÐøÔÓÍÐèÇó·ŽÒ²µÃµœÖÐøCµÄò×C¡£þÖÐø°lžÄίóžæ£¬2006ÄêÖÐø³ÉÆ·ÓÍÏûÙMÐèÇó×îµÍÔöËÙé5.4%£¬ŒsÔö900Èf£¬Òò¶øÔÓÍÐèÇóÒªÐÂÔö1500Èf£¬¿Á¿ß_µœ3.15|¡£ÄÖÐøøŒÒœyÓŸÖµ×Ö¿Ž£¬06ÄêÇ°ÁùÔÂÖÐøßM¿ÚÔÓÍ7333Èf£¬Ý^È¥ÄêͬÆÚÔö15.6%£»ÉÏ°ëÄêÖÐøÔÓ͌ӹ€Á¿é14913.9Èf£¬Ý^È¥ÄêͬÆÚÔö5.6%¡£þ¹Ù·œœyÓ£¬ÖÐø4Ô·ÝÔÓͱíÓ^ÐèÇóÁ¿ÔÚÿÈÕ669ÈfÍ°£¬Ý^È¥ÄêͬÆÚÔö10.8%¡£ÐèÇóÔöËÙÈÔÒªßhŽóÓÚ®aÁ¿ÔöËÙ¡£

¡¡¡¡DÒ»£ºÈ«ÇòÔÓÍÈÕÆœŸùÐèÇóÁ¿

¡¡¡¡

È«ÇòÔÓÍÈÕÆœŸùÐèÇóÁ¿×ßÝD (µþíÔŽ£ºEIA)

ücôŽË̲鿎ȫ²¿ØœÐÂÂDƬ

¡¡¡¡3¡¢µØŸÕþÖÎ_Í»ŒÓ¡ £ºÀèÒÔ_Í»±¬°l

¡¡¡¡ÆßÔÂÀèÒÔÎäÑb_Í»±¬°l£¬Ê¹ÖÐ|µØ

^µØŸÕþÖÎ_Í»žüÚ

Œ€ÁÒºÍÍës£¬§ÖÂøëHÓÍrŽó·ù²šÓ¡£ÀèÒÔÎäÑb_ͻĿǰÈÔÔÚÀ^Àm£¬µ«²»Ì«¿ÉÄÜÉýŒµœøŒÒð ¡£

¡¡¡¡ÒÁÀʺËî}ÈÔÊÇÔÚΣC¡£ÒÁÀÊ¿œy±íB¢ÔÚ8ÔÂ22ÈÕŠWÃËÌá³öµÄœâQ·œ°ž×÷³öÕýÊœŽðÍ£¬²¢ÔَΟܜ^ÁËøëHÉçþÒªÇóÆä·ÅºËÈŒÁÏÉú®aµÄºôÓõ¡£¶øÃÀøÅcWÃËŸùžÐ²»M£¬ÍþÃ{¢°ÑÒÁÀʺËî}ÔÙŽÎÌ᜻°²Àíþ¡£ÃÀøÔø±íÊŸ¿ÉÒÔÓÐlŒþÅcÒÁÀÊÖ±œÓÕÅУ¬žÄ×ÁËһֱԳֵIJ»Ö±œÓÕÅеÄB¶È£¬Ê¹ÊÂBÓÐËùŸºÍ¡£

¡¡¡¡ëSÖøÒÁÀÊÐû²Œ³É¹Š¬FŒ¶Èé3.5%µÄââ¿s£¬ÒÁÀÊÅcÎ÷·œŸÍºËî}µÄì¶Ü_Í»ÓúŒÓÍ»³ö£¬OŽóµØŽÌŒ€ÁËʯÓÍÊÐöržñÉÏq¡£ÒÁÀʺËî}Ò¶øÎŽQ£¬ÈÔÊÇÔÚÀû¶à¡£ÒÁÀʵÄB¶ÈÊŒœKÓ²£¬²»Ôž·ÅºÍƜʹÓúËÄܵÄàÀû¡£ÊÐöÈÔÈ»±£³ÖŸo£¬±M¹ÜÒÁÀÊÒ»ÔÙÏòÊÐö±£×C£¬²»þÒòͬÎ÷·œµÄºËî} ¶Ë¶øÍ£Ö¹ÔÓͳö¿Ú¡£ÒÁÀʺËî}ÊÇ»ù±ŸÃæÉÏ×îŸß¡°Ù|ÐÔ¡±µÄÓ°íÒòËØ£¬ËüµÄÓ°íÊÇÉî¿ÌµÄ£¬Ã抟ßÓÐÒÁ˹ÌmœÌѳµÀËŒÏëºÍO¶ËÕþÖÎÒâ×RÐÎBµÄÒÁÀÊ£¬²»Äܲ»úÐÄÊÂBµÄßMÒ»²œº»¯¡£

¡¡¡¡ÒÁÀʺËΣC¡¢ÄáÈÕÀûʯÓÍÉú®a³ÖÀmÊܵœÎäÑbÒuôµÈÒòËØʹʯÓ͹©ªï@µÃŽàÈõ£¬ß@ЩÀû¶àÒòËØÔÚÓÍrÝ^µÍrÓÈÆäÓÐЧ¡£»ØîvÊ·£¬ÔÚ1980ÄêÒÁÀÊŸÍÒòÆäȲ¿žïÃü§ÖÂʯÓÍÉú®aÖÐ࣬Òý°lʯÓÍΣC¡£

¡¡¡¡4¡¢ŒŸ¹ÐÔÒòËØ£ºÏÄŒŸÆûÓÍÐèÇóžß·åÆÚíÅR

¡¡¡¡5ÔÂ29ÈÕÊÇÃÀøêÍö¢Ê¿ŒoÄîÈÕ£¬ËÖŸÖø÷œyµÄÏÄŒŸÆûÓÍÐèÇóžß·åÆÚµÄíÅR¡£ÔÚÃÀSzÐÞÆÚß^È¥Ö®ºó£¬ŒÓ¹€ÂʳÖÀmÉÏÉý£¬ÆûÓÍÉú®aßMÈëžß·åÆÚ¡£SŒÓ¹€Á¿Ä¿Ç°±£³ÖÔÚ1580ÈfÍ°×óÓÒ£¬S®aÄÜŸS³ÖÔÚ90%ÒÔÉÏ¡£rÓаlÉúµÄSʹÊÒýÆðÊÐö²šÓ¡£

¡¡¡¡Í¬r£¬ÊÐöŠÈ¥ÄêïZïLµÄÆÆÄÓªqУ¬ÒÑé_ÊŒÌáÇ°³Ž×÷ß@Ò»î}²Ä¡£þÃÀøŒÒº£Ñ󌰎óâ¹ÜÀíŸÖµÄÄê¶ÈîAyóžæ£¬2006Äꌟ¹ÆÚÈŽóÎ÷Ñó¢ÓÐ13-16ŽÎïL±©£¬ÆäÖÐ×î¶à¿ÉÄÜþ®aÉú10ŽÎïZïL¡£¿ówÉÏœñÄêïZïL»îÓÈÔÝ^îl·±£¬µ«¹ÀÓÈõÓÚÈ¥Äê¡£œñÄêÊ׎ΎóÎ÷Ñóá§ïL±©ŠÊ¯ÓÍÉú®a]ÓЮaÉúØÃæÓ°í¡£

¡¡¡¡EIAîAÓœñÄêÏÄŒŸÆûÓÍÐèÇóÅ£¬ržñ¢±£³Öžßλß\ÐС£œñÄêÏÄŒŸÆûÓÍÆœŸùÊÛrîA¹ÀÖÁÿŒÓö2.88ÃÀÔª£¬±ÈÇ°ŽÎîA¹ÀÖµÔö0.12ÃÀÔª£¬±ÈÈ¥ÄêÏÄŒŸÆûÓÍržñžß³ö0.51ÃÀÔª¡£EIAîAÓ7-9ÔÂÃÀøÆûÓÍÐèÇóéÿÌì940ÈfÍ°¡£

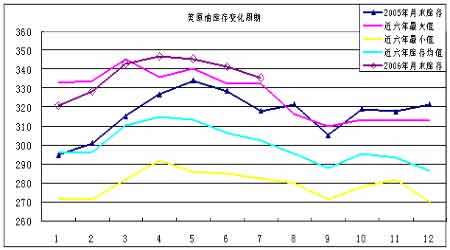

¡¡¡¡5¡¢ÔÓÍìŽæ£ºÏÂœµËٶȌӿì

¡¡¡¡œØÖ¹06Äê7ÔÂ21ÈÕ£¬ÔÓÍìŽæ3.355|Í°£¬Ý^ÉÏÖÜÔö0ÈfÍ°£¬±ÈÈ¥ÄêͬÆÚÔö1240ÈfÍ°£»ÆûÓÍìŽæ2.11|Í°£¬Ý^ÉÏÖÜp320ÈfÍ°£¬±ÈÈ¥ÄêͬÆÚÔö50ÈfÍ°¡£

¡¡¡¡D¶þ£ºÃÀøÔÓÍ¡¢ÆûÓÍÿÖÜìŽæ

¡¡¡¡

ÃÀøÔÓÍ¡¢ÆûÓÍÿÖÜìŽæ×ßÝD(µþíÔŽ£ºEIA)

ücôŽË̲鿎ȫ²¿ØœÐÂÂDƬ

¡¡¡¡Ô³õÔÓÍìŽæßBÀmÈýÖÜÏÂœµÁË1180ÈfÍ°Ö®ºó£¬Ž_Á¢ÁËÔÓÍìŽæŒŸ¹ÐÔÔöéLëA¶ÎµÄžßüc¡£ÈôÔÓÍìŽæßBÀmÈýÖÜÏÂœµ£¬ŒŽ¿É»ù±ŸŽ_Á¢ŒŸ¹ÐÔÔöéLµÄžßüc¡£œñÄêìŽæµÄžßücŸÍÔÚ3.47|Í°£¬5ÔÂ5ÈÕºÍ6ÔÂ16ÈÕÔøɶÈÓ|Œ°žßüc3.47|Í°¡£¶øÆûÓÍìŽæÔÚœßBÀm°ËÖÜÔöŒÓÖ®ºó£¬Ýî^pŸ¡£ÔÂÄ©ÆûÓÍìŽæé_ÊŒÏÂœµ¡£œñÄêÃÀøÕþž®Ò¶šœûÓÃMTBEÆûÓÍ£¬žÄÓÃoãUÆûÓÍÖ®ºó£¬ÔMTBEÆûÓÍìŽæŒ±¡ÏÂœµ£¬ÐÂËÆûÓÍìŽæÔöŒÓ¡£ÏÄŒŸíÅR£¬ÊÐöŠÆûÓÍìŽæµÄ×»¯Ý^ÃôžÐ¡£ÏÄŒŸÆûÓ͵ÄÐèÇó³Ì¶ÈÒÔŒ°SÒ»Ö±ŽæÔÚµÄÓÍÆ¿îiÊÇÖØÒªµÄÓ°íÒòËØ¡£

¡¡¡¡±ŸÄê¶ÈÔÓÍìŽæÔÚ³ÖÀmµÔµÄÔöéLÖ®ºó£¬é_ÊŒ²œÈëÏÂœµÚ

Ý£¬ÆßÔÂÏÂœµËٶȌӿ졣žùþìŽæ×»¯µÄŒŸ¹ÐÔÒÂÉ£¬ÆßÔÂÖ®ºóìŽæÒ»°ã¢ßMÈë³ÖÀmÏÂœµëA¶Î£¬ß@Ò»ëA¶ÎÒ»°ã¢³ÖÀmÖÁ9Ô¡£

¡¡¡¡²»¿É·ñÕJµÄÊÂÊÇ£¬œñÄêÔÓÍìŽæˮƜÊÇœüÆßÄêµÄОߣ¬±íÃ÷¹©ª±ÈÝ^³äÔ£¡£ÒòÏÄŒŸÆûÓÍÐèÇóžß·åµÄíÅR£¬žßÆóµÄÔÓÍìŽæŠÊÐö²¢ÎŽ®aÉúÃ÷ï@µÄÀû¿Õ×÷Ó㬲»ß^¿ÉÒÔÓÐЧœµµÍÏÄŒŸÔÓ͹©ªÖÐàµÄïLëU£¬ºÖÆÔÓÍržñµÄß^·ÖÉÏq¡£

¡¡¡¡DÈý£ºÃÀøÔÓÍìŽæ×»¯ÖÜÆÚ

¡¡¡¡

ÃÀøÔÓÍìŽæ×»¯ÖÜÆÚ×ßÝD(µþíÔŽ£ºEIA)

ücôŽË̲鿎ȫ²¿ØœÐÂÂDƬ

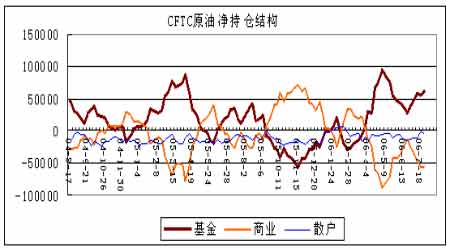

¡¡¡¡6¡¢³Ö}œY £º ¿Õî^p}žüé·eO

¡¡¡¡DËÄ£ºÃÀøÔÓͳÖ}œY

¡¡¡¡

ÃÀøÔÓͳÖ}œY×ßÝD(µþíÔŽ£ºCFTC)

ücôŽË̲鿎ȫ²¿ØœÐÂÂDƬ

¡¡¡¡é§ÃÀCFTCÔÓÍ×îгÖ}£¬œØÖ¹7ÔÂ25ÈÕ£¬»ùœð³ÖÓÐô¶à60285ÊÖ£¬Ý^ÉÏÆÚÔö3516ÊÖ£»ÉÌI³ÖÓÐô¿Õî^Žç-54289ÊÖ£¬p2168ÊÖ£¬¿³Ö}105ÈfÊÖ£¬Ý^ÉÏÖÜp3.5ÈfÊÖ¡£·ÇÉÌIô¶àÆÚà90137ÊÖ£¬p-10144ÊÖ¡£

¡¡¡¡®ÆÚ³Ö}·ÖÎö£º

¡¡¡¡06Äê5Ô³õNYMEXÔÓÍ¿³Ö}Á¿Ò»¶È±£³ÖÔÚ³¬vÊ·µÄžßˮƜ£¬ÊÐöµÄÒÄ£¡¢ÊÐöµÄ»îÜS¶È£¬¶ŒÒѳ¬ß^ÁË95Äê8ÔÂ_ô70ÃÀÔªÖ®r¡£»ØîvÊ·£¬05Äê6Ô»ùœðô¶àî^ŽçÉÏÉý£¬ÍÆÓÁËÏÄŒŸÉÏqÐÐÇé¡£±ŸÄê¶ÈÁùÔÂÄ©ÔÓÍÖðu×ߣ¬vÊ·þÖØÑÝ᣿ßBÀmÆßÖܵÄÕðÊp}£¬ÓÐÀûÓÚÙYœðµÄÔÙ¶ÈßMÈëºÍ³Ö}Åòá£

¡¡¡¡±ŸÖܳö¬FÁËһЩp}ÛEÏ󣬶àî^ÔÚÔÓÍ_žßr«@Àû»ØÍ£¬ß@ʹµÃ¿³Ö}ÏÂœµ£¬µ«ÎÒ°l¬F£¬¿Õî^Ò»·œ»òÔSŠºóÊОü鱯Ó^£¬p}žüé·eO£¬Ê¹ÔÚÔÓÍÆÚØÉÏ·ÇÉÌIô¶àî^Žç·Ž¶øÓÐËùÔöŒÓ£¬ÅcÔÓÍÆÚàµÄ×»¯·œÏò³ö¬FÁËÒ»üc²»Ò»Ö¡£ÎÒÕJ飬ĿǰµÄ³Ö}œYŠÓÚÔÓÍÉÏq²»þÓв»ÀûµÄÓ°í£¬Èç¹ûÔÓÍÉÏqµÄÔ¡£

¡¡[1]¡¡[2]¡¡[3]¡¡[4]¡¡[ÏÂÒ»í]