研究:五月風云乍起 大豆市場展開報復性反彈(6) |

|---|

| http://whmsebhyy.com 2006年05月18日 01:15 中大期貨 |

|

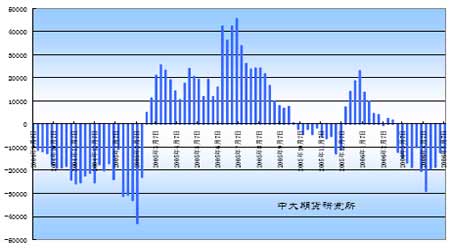

截至5 月9 日,在CBOT 豆粕期貨和期權上,基金持有凈空單12621 手,比一周前提高370 手。其中持有多單的數量為28,383 手,比一周前少了1,624手,空單數量為41,004 手,比一周前減少1,254手,空盤量為188,899手,上周為186,525手。 CBOT豆粕期貨期權基金凈持倉

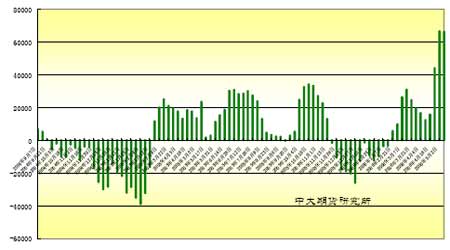

截至5 月9 日的一周,國際基金在CBOT 豆油期貨頭寸以及期貨和期權頭寸上,凈多單略有所減少。 國際基金在CBOT 豆油期貨上,5 月9 日持有豆油凈多單66032 張,略少于前一周的66311 張。 CBOT豆油期貨基金凈持倉

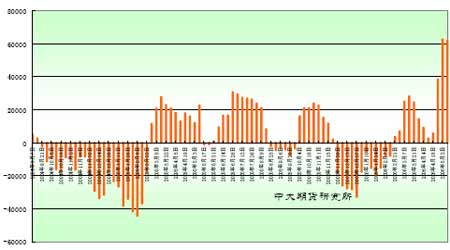

截至5 月9 日,在CBOT 豆油期貨和期權上,商品基金持有凈多單61973手,比一周前減少了782手,其中多單數量為75,225 手,比一周前提高19,114 手,空單數量為13,252 手,比一周前減少1,167手,空盤量為270,599手,一周前為271,633手。 CBOT豆油期貨期權凈持倉

當前美元匯率持續貶值、大宗商品如原油、貴金屬等價格連續暴漲,已經吸引了大量場外資金進入商品市場,當然價廉物美的農產品期貨市場已經吸引了這些資金目光。4 月底5月初,美國基金大量減持大豆空單,過去三周里已累計減少3.3萬張之多,基本實現空翻多的過程。而美元兌歐元等主要貨幣仍持續下跌,美元的疲弱態勢沒有扭轉,這將有助于美豆出口,對美豆期價有支撐影響。另外,原油、金屬等期價持續全面上漲,商品市場的牛市氣氛繼續彌漫,對農產品期價的支撐作用在持續。 六、小結 隨著美國大豆進入播種和生長期,市場將開始面臨一些潛在利多因素的支撐。比如:美國可能出現的不利于作物生長的天氣、亞洲大豆銹菌病的威脅、玉米面積增加導致大豆面積的減少等等。而近期巴西大豆產量預測不斷調低、巴西里亞爾創新高農民惜售及巴西產區農民抗議行動而造成現貨供應受阻而導致國際買家短期內轉向采購美國大豆、美國農民集中精力春播現貨銷量減少支持升貼水及現貨價格走強等也對價格提供利多支持。 鑒于國內進口大豆多用于壓榨用途的特征,國內豆市真正回暖仍在于國內養殖需求、豆飼料需求的啟動。因此對于目前豆市的態勢,我們定義為反彈。預計五月份養殖業恢復將有較大進展。結合國際環境,預期豆市的真正漲勢可能發生在五月底之后――待南美豆售完之后,基金炒作美國大豆主產區天氣及新豆種植面積之時。屆時,國內養殖業飼料需求同樣較為旺盛。 當前宏觀經濟環境較為良好:國際市場預期美聯儲不久后將結束加息周期,并長期看弱美元,商品市場的“牛氣”在宏觀環境之中還是有根基的。近期基金青睞工業品的炒作,而工業品價格的高企和農產品價格低迷的格局不會長期持續下去,低價的農產品將逐漸表現出投資價值。而四月底國內央行加息,有助于工業品和農業品之間縮小價差。 因此,豆類市場將在外部商品價格持續走強、通脹擔憂、預期指數基金會進一步做多的情況下將拓寬上漲空間。 (中大期貨研究所 靈隱) |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 介入教育事業年賺百萬 |

| 名人名店 月凈賺20萬 |

| 女人錢,怎么賺 (圖) |

| 新鮮娛樂就來網中央 |

| 韓國親子裝,年賺60萬 |

| 99個精品項目月賺80萬 |

| 品牌折扣店!月賺30萬 |

| 強直性脊柱炎創新療法 |

| 近視--最新突破! |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| 高血壓!有了新發現! |

| 糖尿病--重大發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |