研究:五月風云乍起 大豆市場展開報復性反彈(5) |

|---|

| http://whmsebhyy.com 2006年05月18日 01:15 中大期貨 |

|

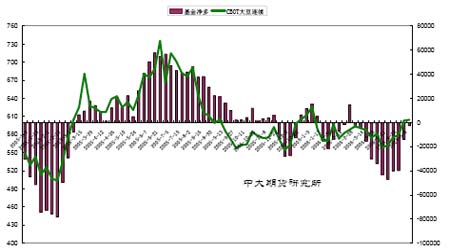

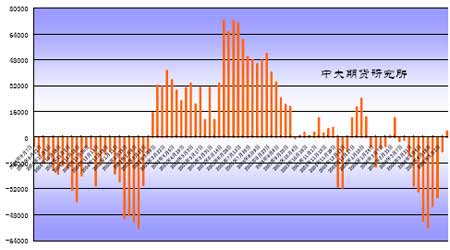

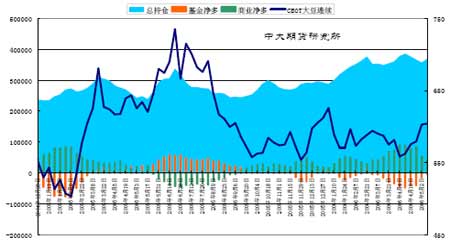

四、分類市場簡述 大豆市場: 五一節前后,國內外豆類市場風云漸起,特別是本周二,國內豆類市場以遠期合約為領頭羊,放量上漲,標志著豆類市場反彈已經正式展開。 其反彈力度雖然與黃金、原油、金屬相比仍顯得微不足道,但未來將爆發出來的潛在力量不可低估,甚至可能將演化成一波兇猛的牛市行情。這主要因為在過去兩年多價格下跌過程中,市場積聚了巨大反彈能量;同時,基本面諸多潛在利多將支持后期價格穩步攀升。 在五一期間,基金大量減持大豆空單,過去三周里已累計減少3.3萬張之多,由上月的最高4.7萬手減少到目前的不足萬手。供求面正逐漸向利多轉化。 北半球天氣炒作是大豆市場每年必然進行的行情,即使美國產區最終產量正常,價格一般也要提前添加進一些升水。就目前市場情況看,在天氣最終正常情況下,CBOT大豆價格上漲到700 美分以上的可能非常大;而一旦美國真的出現較大規模干旱,則價格上漲高度則難以評估。本周二國內農產品市場集體走強,大豆、豆粕、玉米、小麥遠期合約同時擴倉上行,這表明市場有增量資金介入。可以肯定的是,隨著美國新豆進入播種生長期,諸如不利天氣、大豆面積預期減少以及銹菌病等都將成為潛在的利多題材。 豆粕市場: 五一長假期間,國內飼料/養殖業低迷依舊,禽、畜及相關產品價格的全面下滑,加之動物性疫病的持續蔓延,均給豆粕市場帶來沉重壓力;但與此同時,節日期間,部分地區油廠的階段性停工限產,節后中小飼料企業/養殖戶的入市采購增多,加之外圍市場基調堅挺趨漲,仍對豆粕市場帶來底部支撐。截止到目前,國內普通(43%蛋白含量)豆粕的出廠均價在2096元/噸,較年內2086元/噸的低點上漲10元/噸。 目前的價格已經接近油廠的底線,進一步下滑的空間十分得有限,前期的底部有可能成為近期的低點。前期我國簽約的4、5 月份到岸南美大豆生貼水普遍在105 美分/蒲式耳左右,參照近期五月期貨美盤的575 美分/蒲式耳左右的低位,四、五月份我國進口到岸大豆的成本在2400元/噸左右,加上20元左右每噸的短倒費用,以70元/噸的直接加工成本,5000 左右的四級豆油價格,油廠豆粕的生產成本為2020 元/噸左右,和近期國內華東地區 油廠報價2040元/噸的價格相差無幾。此外,我們參照東北地區國產大豆2250元/噸的低價(目前的實際成交價格高于次價為50 元/噸左右),關內油廠的到場價格也在2400 元/噸左右。前期的低報價已經達到了油廠可以接受的低限,油廠進一步下調價格的空間幾無。 從養豬的行業來看,專家預計,我國養豬行業最困難的時期即將過去,已經進入本次調整周期的末期,在經歷一段時間的低位徘徊以后,市場將會恢復。市場恢復當然意味著對豆粕需求數量的增加,對豆粕市場帶來利好刺激。 豆油市場: 近日,國內豆油市場呈現止跌反彈行情,部分地區廠商報價有所上調,終端成交情況整體低迷。 截止5月11 日,國內四級豆油出廠報價止跌趨漲,其中,江蘇、安徽、浙江和廣東出現反彈,漲幅20元/噸-50元/噸不等;其它地區相關產品報價保持平穩。此外,華中、華東局部地區,當地一級豆油出廠報價也有同等幅度的上漲;各港口地區進口毛豆油報在5030元/噸-5050元/噸,同比漲幅為20元/噸-30元/噸。 今年以來,國內豆油、豆粕整體價格雙雙振蕩走低,明顯加重大豆加工企業的盈虧壓力,加之五一節前豆油價格跌至新低,而美國CBOT 大豆類期貨走勢轉強,帶來了豆油市場超跌反彈的振蕩風險,不排除部分廠商再度提價豆油的可能,但中期國內豆油整體行情仍難改底部整理的基調。具體分析如下: 相關數據顯示,4月份期間,國內進口大豆的到港成本環比回落,而豆油、豆粕的市場成交價更跌至近年低位,共同造成油廠的大豆壓榨利潤低下;按目前大豆加工成本和下游產品價格折算,壓榨企業的盈利水平仍在虧損線附近徘徊,例如,山東以北地區油廠的虧損情況較為普遍,華南、東北等地的油廠有小幅盈利。由此可見,今年我國油廠仍承受著行業性的營銷壓力,這使得油價底部漸顯的同時,豆油市場依然面臨振蕩加劇、有限回升的空間。 新菜油上市期臨近,豆油價格反彈步伐將受限。每年的5 月下旬之后,國內夏收菜籽將進入集中收割、上市的階段,隨著后期新菜油市場供應的增多,部分銷區豆油的銷售份額可能受到抑制,豆油價格的運行趨勢也將繼續承壓。 而進入5 月份以來,菜油產品成為國內油脂市場領跌品種,截止到本周三,四級菜油出廠均價為5176元/噸,環比下跌50元/噸。 綜上所述,近期國內豆油市場多空因素盡出,盡管節后散油產品面臨滯銷壓力,而相關油、籽原料的到港供應依舊充裕,包括新菜油供應高峰將至的預期壓力,均對豆油行情帶來抑漲阻力;但不應忽視地是,目前大豆加工行業景況欠佳,多數油廠面臨較為突出的盈虧壓力,而外盤相關期貨的短期走勢趨漲,使得后市豆油行情仍存在加劇振蕩、尋機反彈的可能。 五、國際基金持倉追蹤 美國商品期貨交易委員會(CFTC)持倉報告最新顯示,截至5 月9 日的一周,基金在CBOT 大豆期貨頭寸上繼續大量減持凈空單,并在期貨及期權的頭寸上平空翻多,而在CBOT豆油期貨、期貨和期權頭寸上凈多單先減后增。 截至5 月9 日,國際基金在CBOT 大豆期貨頭寸上,總持倉從前一周的356906 張增至368136 張,增持大豆多單6301 張,減持空單5078 張,基金的凈空持倉由上周的14028 張減至2649 張。 CBOT大豆期價與基金凈頭寸關聯圖

截至5 月9日,商品基金在CBOT大豆期貨及期權上持有3651 手凈多單,將凈空單翻成了凈多單。上周是持有8,784 手凈空單。其中多單數量為62,905 手,比一周前提高5,988手,空單59,254 手,比一周前減少6,447 手,空盤量為448,151 手,一周前為431,074手。 CFTC大豆期權基金凈持倉

4 月11 日,CBOT 大豆市場的持倉總量達38.5 萬張,基金空頭持倉則達10.32 萬張,處于歷史最高持倉區域,與2005 年2 月初的最高值10.99 萬張相差不多。而商業多方持倉再刷歷史新高為20.7萬張,指數基金的介入是持倉大幅增加的主要原因。 從持倉變化的進度看,基金空方持倉主要是在2 月下旬以來的這段時間里增加的,空方持倉由5.06萬張增加到了10.32 萬張,連續7 周的時間空方頭寸翻了一番,與此相對應的是市場的價格卻沒跌多少,顯然大量的空頭持倉處于盈虧的邊緣地帶。從巨大的空方頭寸看,市場必須要有新的更大的利空消息來支持空方新生力量的加入來維持市場進一步的下跌,否則,前期已經盈利的空方頭寸以及處于盈虧邊緣的空方頭寸將因難以兌現而可能進行空單回補,巨大的空頭持倉反而會成為市場反向運行的動能。 值得注意的是,截止4月18 日的一周,國際基金在大豆期貨和期權頭寸上都開始減持,期價也開始上揚,這也是基金今后的空頭平倉盤推動期價漲勢的端倪。其后四周,國際基金果然持續減持空單,直至平空翻多。此舉直接推升了大豆期價。 CBOT大豆期貨期價與持倉比較

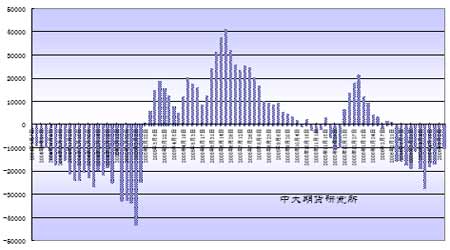

截至5 月9 日的一周,國際基金在CBOT 豆粕期貨頭寸以及期貨和期權頭寸上,凈空單略有所增加。 國際基金在CBOT 豆粕期貨上,總持倉略增至173115 張,持有30909 張多單、40971張空單,凈空單略增至10062張。 CBOT豆粕期貨頭寸基金凈持倉 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 介入教育事業年賺百萬 |

| 名人名店 月凈賺20萬 |

| 女人錢,怎么賺 (圖) |

| 新鮮娛樂就來網中央 |

| 韓國親子裝,年賺60萬 |

| 99個精品項目月賺80萬 |

| 品牌折扣店!月賺30萬 |

| 強直性脊柱炎創新療法 |

| 近視--最新突破! |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| 高血壓!有了新發現! |

| 糖尿病--重大發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |