研究:五月風云乍起 大豆市場展開報復性反彈(3) |

|---|

| http://whmsebhyy.com 2006年05月18日 01:15 中大期貨 |

|

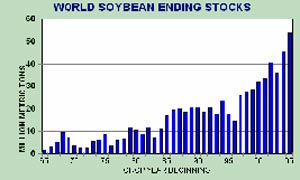

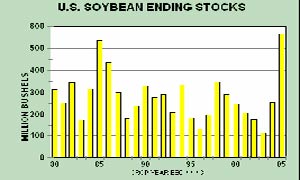

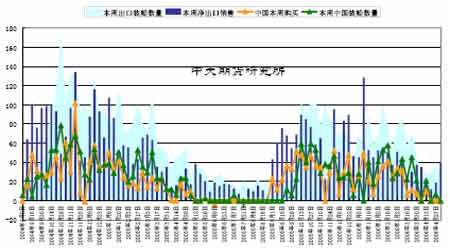

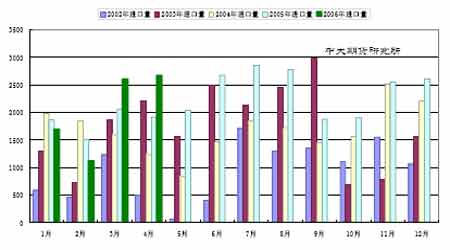

三、豆市多空因素重點分析 (一)利空因素 1、大豆供需面仍然偏空 5 月份USDA出臺的供需報告雖不乏利多數據,但是全球陳大豆、美國陳大豆供需數據整體仍然利空。報告預計全球大豆總產量為2.218億噸,期末庫存為5594萬噸,比上個月的預測高出了將近220 萬噸;美國2005-06 年度大豆結轉庫存為5.65 億蒲式耳,與上月報告持平。創記錄的期末庫存一直以來是本年度壓制豆市的一大因素。 由于結轉庫存大幅增加,06/07 年度美國大豆供應量將達到創紀錄的36.49 億蒲式耳,年比增長9%。預測美國新豆年終庫存量將達到紀錄的6.5 億蒲式耳,較05/06年度增加8500萬蒲式耳。 2、美豆出口季節性疲勢 本市場年度美豆累計出口檢測量年比下降21.1%,美豆累計出口銷量年比下降約21%。 本周銷售報告顯示對華銷量仍為零。 截止5 月4 日,美國2005-06 年度(9 月-8 月)大豆累計出口銷售量為2251.78 萬噸,低于去年同期的2839.11 萬噸水平;中國累計購買美國大豆924.65 萬噸,去年同期為1186.76萬噸。本市場年度迄今美國大豆累計出口裝船量為2088.38 萬噸,低于去年同期的2670.93萬噸水平。 USDA公布的每周大豆出口銷售 3、南美大豆收割進度加快 巴西大豆已基本收割完畢,阿根廷收割完成的近80%。隨著巴西農民抗議行動逐漸得到解決及南美大豆上市量的增加,進口國需求將逐漸轉向南美,美國大豆出口接近尾聲。 4、短期國內畜禽養殖補欄觀望心態依舊 現階段,國內畜禽養殖恢復仍然比較緩慢。畜禽養殖整體行情的狀態仍然弱勢特征,生豬養殖虧損繼續維持在100 元/頭-150 元/頭,而家禽終端產品消費不旺繼續制約著價格的發展,同時,補欄積極性較差也是共同特征。 5、國內供應日漸充足 中國海關總署發布的數據顯示,今年1-3月中國大豆進口量較去年同期增加0.1%至541萬噸。3 月大豆進口量同比增長27%至260萬噸,4月份國內市場進口大豆的到貨總量為267萬噸,5 月份有可能接近300 萬噸。此外,目前的南美裝運進度還顯示6月份也是到貨高峰月。未來兩三個月內國內的大豆供應量是相當充足的,除非養殖業很快恢復,否則豆粕所面臨的壓力不小。 據對各港口的跟蹤,五月上旬的到貨量達到了97.6萬噸。從港口預報看,部分港口5月份的到貨量相當大,最明顯的是大連港,這將使該地區的供應量大增,當地的開工率也會明顯提高。我們從國外的裝運進度推算,五月份全國的總到貨量在280萬噸,如果這些船只都如期抵達的話,那么五月份的到貨量將超過4月份的267萬噸。此外,裝運報告也顯示6月份國內的進口豆到貨量更加龐大。我們目前估計4、5、6三個月的總到貨量超過900萬噸,而去年同期為720萬噸。如此連續三個月的大量到貨無疑會使得國內的供應壓力大增,就看未來兩個月國內的養殖業是否能恢復來消化這些壓力了。 中國近年來進口統計 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 介入教育事業年賺百萬 |

| 名人名店 月凈賺20萬 |

| 女人錢,怎么賺 (圖) |

| 新鮮娛樂就來網中央 |

| 韓國親子裝,年賺60萬 |

| 99個精品項目月賺80萬 |

| 品牌折扣店!月賺30萬 |

| 強直性脊柱炎創新療法 |

| 近視--最新突破! |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| 高血壓!有了新發現! |

| 糖尿病--重大發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |