【導語】2012年年初,新浪基金研究中心為投資者推薦了十只“千里馬”基金。當時挑選的理由和思路是怎樣的?2012年行情即將收官,這些思路最近1年是否得到印證?這些挑選的思路是否值得2013年再次借鑒?[詳細]

【導語】2012年年初,新浪基金研究中心為投資者推薦了十只“千里馬”基金。當時挑選的理由和思路是怎樣的?2012年行情即將收官,這些思路最近1年是否得到印證?這些挑選的思路是否值得2013年再次借鑒?[詳細]

2012年以來在實體經濟復蘇乏力的背景下,A股先震蕩后下跌,截至12月6日,滬深300指數下跌6.06%。而7只股票方向“千里馬”基金平均正收益1.17%,跑贏大盤7.23個百分點,7只中4只逆市正收益。除泰達宏利行業精選外,其他6只全部跑贏大盤、跑贏同類平均,基本都排名均在同類前20%。其中最高收益者廣發核心精選股票收益達9.45%、排名同類的5/291;國富彈性市值收益5.58%、排名同類的17/291;而2011年股基冠軍博時主題行業也逆市正收2.00%、排名同類的35/291。

2012年年初,篩選十大“千里馬”基金之時,我國經濟尚處衰退期中,是否復蘇仍具不確定性。雖然實體經濟增速下滑,整體的盈利不是很樂觀,但我們判斷,仍會有結構性機會出現,隨著市場估值下移,投資者可以通過布局股票方向基金來布局反彈。而通過優選個股,優秀的基金經理仍有望給投資者帶來超額回報。

沿著這一思路,2012年初我們為投資者篩選了6只主動管理的偏股基金,皆為歷史業績比較優秀的基金,且基金經理皆為實力派人物:要么是投資總監,要么是公司領軍人物。譬如朱紀剛、張曉東是廣發基金、國富基金領軍人物,而鄧曉峰是博時基金公司特定資產管理部副總、價值組投資副總監,馮剛是上投摩根副總經理兼A股投資總監,龐颯是東方基金投資總監。考察過程我們能看出這些基金公司總監級或者領軍級人物,在2012年年初對市場的研判大多都被印證。

展望2013年,倉石研究認為,雖然系統性大漲的機會不大,但依然會有看點。行業內部的產業整合,比如行業中能實現逆周期增長的公司都有望給市場帶來亮點,如白色家電中的格力、水泥行業中的海螺水泥2012年就實現了逆周期增長。歷史上股票齊漲齊跌的場面,2012年未重演,2013年仍然不會出現。面對結構性機會,有能力甄別結構市場、精選個股、獲取超額收益的基金經理,更有可能在復雜多變的市場環境中為投資者帶來優異回報。所以,“優選基金經理、追求超額收益”依然是我們進行2013偏股基金布局的首要考慮。

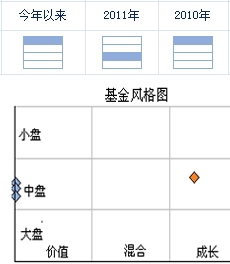

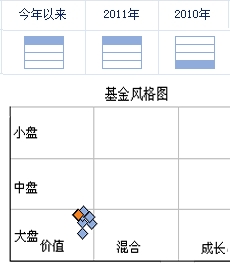

股票市場,價值風格與成長風格處于不時的輪動之中,2010年成長風格占優、2011年價值風格占優,對于2012年,我們預測在經濟筑底、股市筑底的過程中,有著優秀業績支撐、基本面良好的價值股將表現堅挺,因此,在基金風格的選擇上,我們傾向于選擇偏價值風格的基金。所選6只主動管理的股票方向基金中,其中有5只表現為價值風格(近3年)。唯一的一只指數型股票基金——嘉實基本面50跟蹤的也是價值風格指數。

從2012年市場運行狀況看,在滬深300指數下跌5.88%的背景下,基本面50指數跌2.46%,優于下跌7.83%的成長40指數。特別是中小盤成長風格股票四季度以來,遭遇業績和估值的“戴維斯雙殺”,慘不忍睹。在這樣的行情下,“千里馬”基金以價值風格為主的選基思路為其贏得了超額收益。如唯一的被動指基——嘉實基本面50今年以來僅虧損1.73%,遠遠優異于指數基金的平均虧損6.40%。

展望2013年,我們始終堅持選人為主的思路,堅持投資于能把握結構性機會的基金經理。另外建議穩健型投資者仍然主攻價值風格基金、布局底部。此輪下跌,若成長股跌幅足夠大、估值回歸合理區域,那么屆時也可參與部分績優成長風格基金的布局,可搭配持有價值風格和成長風格基金。

除了上述2012年入圍的基金外,還有一只基金投資者可特別關注:新華優選成長。它的3位基金經理之一——王衛東是新華基金投資總監。新華基金擅長做成長風格、操作靈活。而新華優選成長本身為價值風格、倉位靈活,業績持續性不錯,適合用以底部布局。

股票方向“千里馬”基金點評 |

||||||

類型 |

基金名稱 |

今年以來收益 |

同類平均 |

同類排名 |

基金經理 |

點評 |

指數型 |

-1.65% |

-6.05% |

17/131 |

楊陽 |

跟蹤基本面50,被動投資。價值指數由于有基本面業績支撐,弱市抗跌。適合長期持有。 |

|

一般股票型 |

9.45% |

-5.02% |

5/279 |

朱紀剛 |

基金經理換手率較高,操作比較靈活。選股多以價值風格為主、個股選擇上比較有特色。2013年繼續看好。 |

|

5.58% |

-5.02% |

17/279 |

張曉東 |

張曉東從2006年基金成立起管理至今。倉位靈活、風格多變,適合震蕩市場持有。2013年繼續看好。 |

||

2.00% |

-5.02% |

35/279 |

鄧曉峰 |

鄧曉峰為博時基金特定資產管理部副總。2011年的股基冠軍。高倉位、低換手,持續呈現大盤價值風格。適合穩健型投資者長期持有。 |

||

0.65% |

-5.02% |

41/279 |

馮剛 |

馮剛為上投副總經理兼A股投資總監。高倉位、換手率較高。大部分時間表現為價值風格,也會漂移至成長風格。繼續關注。 |

||

-6.39% |

-5.02% |

160/279 |

劉青山 |

基金經理對市場的研判或不太到位,在11月以來的下跌中跌幅較大,或由于失足白酒股。從季報看,倉位較低、換手率較高。有待進一步考察。 |

||

激進混合型 |

-1.44% |

-5.77% |

26/124 |

李驥、龐颯 |

龐颯為東方基金投資總監。長期表現為價值風格。由于倉位較低、避險能力佳,可作為穩健投資者的長期資產配置標的。 |

|

2012年年初,我們對市場的判斷是,經濟衰退期,債券會有整體性機會。同時由于新股發行制度改革、一級市場存在不確定性,因此我們避開了一級債基,而是在純債債基和二級債基中各選一只。

事實上,2012年一、二季度利率債有一波不錯的上漲,經過三季度的回調后,四季度信用債則迎來一波不錯的行情。基本與我們年初的判斷吻合,市場的確存在整體性的機會。

激進債券型:嘉實多元收益。當初選擇嘉實多元收益的主要原因有二:對2012市場筑底反彈抱有期望,以及看好其基金經理王茜。然而該基金今年收益0.86%,僅排名同類95/109。其基金經理對市場研判較樂觀、股性高于平均水平、過度配置股票和可轉債資產,影響了收益。部分排名靠前的激進債券型,如華夏希望債券,則采取“避股就債”原則——持股不到1%,持可轉債不到3%。

純債債券型:南方中證50債。南方中證50債,2012年以來截至12月6日漲2.53%,跑輸于純債債基的平均收益4.80%,但跑贏另一只指數型債基華夏亞債中國債券指數。南方中證50債A由于完全復制中證50債券指數,主要持倉低風險的長期國債、央票、金融債,而企債僅占20%,所以在中低信用等級企債表現佳的2012會顯得收益欠佳。南方中證50債的優點是收益穩定,適合做定期存款的替代。

貨幣型基金:海富通貨幣。2012表現尚可。今年以來截至12月6日,海富通貨幣A收益3.76%,排名20/49。

我們認為,2013年或成為債市的“持有收益年”——僅有持有期收益,缺乏價差機會。全年或有1~2次的下跌機會,或可為基金經理、基民所利用。貨幣市場,穩健貨幣政策下,貨幣基金或無超額收益。

從操作上看,風險承受能力小的投資者可投資于擅持AA級附近企債的債基,如易方達旗下的債基。風險承受能力較大的投資者考慮一些擅用杠桿、期限長,擅持信用水平較低券種的債基,如富國基金旗下的;也可在下跌反彈之際,做一波動操作。而工銀瑞信旗下具備資源優勢的債基則可作為長期配置表的。

債券方向“千里馬”基金表現 |

||

基金名稱 |

今年來收益 |

同類排名 |

2.53% |

7/12 |

|

0.86% |

95/109 |

|

3.76% |

20/49 |

|

2012年新浪基金研究中心推薦的十大“千里馬”基金,整體較成功。倉石研究(微博)認為,2013年會是超額收益年,投資者可從經理能力入手,延續選人的思路,尋找木秀于林的公司和經理,穿越周期。