平安普惠"關聯放貸"風波:助貸模式合法性遭質疑

新浪法問 王茜

近日,平安普惠因為小額貸款業務模式陷入爭議。

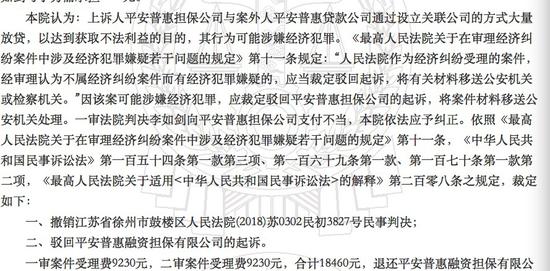

在一份平安普惠擔保公司(簡稱“平安普惠擔保”)訴借款人追償的民事訴訟裁決中,江蘇省徐州市中級人民法院認為,平安擔保與平安普惠貸款公司(簡稱“平安普惠小貸”)通過設立關聯公司的方式大量放貸,以達到獲取不法利益的目的,其行為可能涉嫌經濟犯罪,應將案件材料移送公安機關處理。

平安普惠覺得“冤枉”。該司曾在自家公眾號上發布聲明稱,判決中的觀點與該司實際業務情況完全不符,公司未收到任何公安機關的刑事調查通知,未進入任何刑事調查程序。判決中的業務基本模式為小貸公司提供借款,融資擔保公司提供保證擔保,收取的費用分別為資金方的本息、增信方的擔保費,不存獲取不法利益的情況。不過,該司稍晚刪除了該聲明。

該案被報道后,引發了業內對于平安普惠這一模式合法性的熱烈討論。那么,平安普惠是否已經逾越法律紅線呢?對此,律師們看法不一。

有律師認為,平安普惠最主要的問題是擔保方和放貸方的關聯關系,有可能被法院認定為同一放貸主體,繼而產生“同一放貸主體通過各種名義變相收取高額利息的問題”,如果超出了法定的36%利率上限,就可能構成非法發放高利貸的違法行為。

不過,也有律師指出,在監管無進一步明確規定前,融資擔保公司向借款人收費的業務模式確實存在一定風險和不確定性,但不能僅依據擔保公司與貸款公司具有關聯性并收取擔保費,就認定其涉嫌刑事犯罪。

利率總額是否已跨過非法放貸紅線?

廣東廣強律師事務所非法集資犯罪辯護與研究中心主任曾杰律師對新浪法問表示,涉案的“小貸+擔保”的助貸模式,先是借款人向平安的小貸公司借貸,繳納相關的服務費和利息,然后向平安的擔保公司申請擔保,然后還要繳納相關的服務費,擔保費等等。

這種模式,因為放貸公司和擔保公司是關聯關系,有可能被法院認定為同一放貸主體以多種名義放貸。所以,對于這類持牌機構的放貸行為,最主要的問題是擔保方和放貸方的關聯關系。

他解釋道,這種關系可能產生“同一放貸主體通過各種名義變相收取高額利息的問題。在此種情況下就要避免利息總額(包括手續費等)不能超過36%年化[1]”。

北京威諾律師事務所主任楊兆全律師也認為平安小貸和平安擔保可以視為同一主體。

他對新浪法問指出,“平安普惠貸款利率過高的問題,不僅僅是社會責任問題,很可能已經構成違法行為。根據最高人民法院關于民間借貸利率的司法解釋,放貸人在放貸過程中收取的各種名目繁多擔保費、服務費、保險費、代辦費等,都要計入貸款利率。

此外,如果貸款經過了多家主體,每家主體都會收取相關費用。這些費用和利息總體相加計算后,如果超出了法定的36%利率上限,那么這些機構均可能構成非法發放高利貸的違法行為。”

對于是否涉嫌經濟犯罪,曾杰律師與法院看法不盡相同。他指出,“從這類案件的特點來看,所謂的涉嫌經濟犯罪一般是指涉嫌套路貸類犯罪,比如詐騙罪等”。

但是,在他看來,從刑事角度而言,上述業務模式并不會構成套路貸手段‘多頭放貸,指使關聯人轉單平帳,’因為在套路貸案件中的轉單平賬,多頭放貸,主要目的是為了惡意推高本金。該法院所謂的大量放貸,只要有合法的放貸資質,放貸利年化利率不超過36%,就不會涉嫌非法經營類的放貸行為。如果雙方對于利息手續費等等都明確約定,也不會涉嫌相關詐騙罪類的套路帶行為。”

小額貸款+關聯擔保模式是否違法?

北京大成(深圳)律師事務所高級合伙人陳南沙律師對新浪法問指出,從相關文件來看,保險公司和融資擔保公司等持牌機構向借款人收取的相關費用,并沒有計入36%的貸款利率紅線。但助貸機構在開展業務時,需將相關保險費和擔保費的收取信息,提前充分告知借款人,并與金融機構達成一致,避免后期的法律糾紛。

他進一步指出,法院認為該類案件中擔保公司涉嫌經濟犯罪主要有三點原因:第一,平安擔保公司、平安小貸公司系關聯公司,關聯公司聯合大量放貸,以達到獲取不法利益的目的;第二,以收取擔保服務費的方式預先從本金中扣除利息;第三,采取擔保費、管理費、滯納金等方式抬高實際借款利息,導致借款綜合利息超過法定利息標準。

“但是在所有涉及兩家公司的該類案件中,大部分同時期江蘇省的法院及其他省市法院對平安擔保公司的判決或裁定均按照普通民事案件進行審理判決,而非移送公安機關。

根據以往司法實踐經驗,對于借款人與出借人簽署《借款合同》,擔保公司與借款人、出借人簽訂《擔保合同》或《保證合同》的法律關系,法院往往認為案由為民間借貸糾紛或追償權糾紛,該等合同系各方當事人的真實意思表示,不違反法律及行政法規的強制性規定,應為有效,對各方當事人有約束力”。

陳南沙律師表示,如果出現上述合同中約定偏高的違約金、滯納金費率,法院一般會按照《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第二十六條的規定,對有關違約金、滯納金金額予以調整,以最高不超過年利率24%計算,而不會以此認為各方對于過高違約金、滯納金的約定系“獲取不法利益的目的”。

“應該認為,江蘇法院所處理的為數不多的幾個案件中認為‘可能涉嫌經濟犯罪’的原因是當下較為緊張的大環境及監管缺少明確性規定導致的。在兩高、兩部施行《關于辦理非法放貸刑事案件若干問題的意見》,中國銀保監會等九部委又印發《融資擔保公司監督管理補充規定》的大背景下,對存在違法違規經營、嚴重侵害消費者合法權益的融資擔保公司,監督管理部門應當加大打擊力度。

基于目前的法律法規,并未有限制擔保公司為關聯公司的業務提供擔保或保證。在監管無進一步明確規定前,融資擔保公司向借款人收費的業務模式確實存在一定風險和不確定性。但是,不能僅依據擔保公司與貸款公司具有關聯性,并收取擔保費就認定其涉嫌刑事犯罪。因此,我對法院判決持保留意見。”陳南沙律師稱。

備注:

[1]2019年10月21日開始施行的最高人民法院、最高人民檢察院、公安部、司法部聯合印發《關于辦理非法放貸刑事案件若干問題的意見》,明確在定罪量刑時以單次實際年利率超過36%的非法放貸為基準。

歡迎關注《法問》官方微博和微信公眾號,閱讀更多精彩文章。專業律師團為您解讀財經大事件。讀者爆料、法律咨詢、律所投稿和意見反饋歡迎發送至fawen@staff.sina.com.cn,期待與您交流。