╔Ž░ļ─ĻžøÄ┼ą┼┘J│¼ŅAŲ┌į÷ķL ┴„äėąį▒╚▌^│õįŻ

ųŲłDŻ║└Ņū╦ķå

ųŲłDŻ║└Ņū╦ķå

ĪĪĪĪ╔Ž░ļ─Ļ╔ńĢ■╚┌┘YęÄ─Ż×ķÜv╩Ę═¼Ų┌ūŅĖ▀╦«ŲĮŻ¼╚╦├±Ä┼┘J┐Ņį÷╝ė5.74╚fā|į¬

ĪĪĪĪžøÄ┼ą┼┘J│¼ŅAŲ┌į÷ķL(ūxöĄĪżŠ█Į╣─ĻųąĮøØ·ą╬ä▌)

ĪĪĪĪ▒Šł¾ėøš▀ ╠’┐Īśs

ĪĪĪĪ╔Ž░ļ─Ļ┴„äėąį▒╚▌^│õįŻŻ¼Ą½┐é¾w▀Ćį┌║Ž└Ēģ^ķgā╚Ż¼Ž┬░ļ─Ļ▓╗Ģ■╩šŠoŃyĖ∙

ĪĪĪĪ7į┬15╚šŻ¼╬ęć°Į╚┌▀\ąąĪ░░ļ─Ļł¾Ī▒ą┬§r│÷ĀtŻ¼ŲõųąžøÄ┼ą┼┘J║═╔ńĢ■╚┌┘YęÄ─ŻöĄō■ė╚×ķ┴┴¹ÉĪŻ

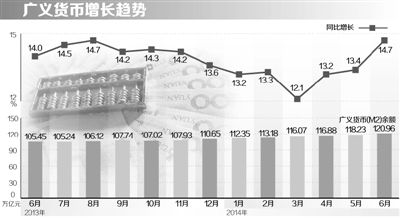

ĪĪĪĪĪ¬Ī¬6į┬─®Ż¼ÅV┴xžøÄ┼(M2)ėÓŅ~120.96╚fā|į¬Ż¼═¼▒╚į÷ķL14.7%ĪŻČ°┤╦Ū░3Īó4Īó5į┬Ę▌Ą─ÅV┴xžøÄ┼į÷╦┘Ęųäe×ķ12.1%Īó13.2%Īó13.4%Ż¼│╩╣Ø╣Ø╔Ž╔²ų«ä▌ĪŻ

ĪĪĪĪĪ¬Ī¬╔Ž░ļ─Ļ╔ńĢ■╚┌┘YęÄ─Ż×ķ10.57╚fā|į¬Ż¼×ķÜv╩Ę═¼Ų┌ūŅĖ▀╦«ŲĮŻ¼▒╚╚ź─Ļ═¼Ų┌ČÓ4146ā|į¬Ż¼▒╚æ¬ī”ć°ļHĮ╚┌╬ŻÖCŲ┌ķgĄ─2009─Ļ║═2010─Ļ═¼Ų┌ŲĮŠ∙╦«ŲĮČÓ2.08╚fā|į¬ĪŻ

ĪĪĪĪĪ¬Ī¬6į┬─®Ż¼╚╦├±Ä┼┘J┐ŅėÓŅ~77.63╚fā|į¬Ż¼═¼▒╚į÷ķL14%Ż╗╔Ž░ļ─ĻŻ¼╚╦├±Ä┼┘J┐Ņį÷╝ė5.74╚fā|į¬Ż¼═¼▒╚ČÓį÷6590ā|į¬ĪŻ

ĪĪĪĪĪ░▀@ą®öĄō■┐╔─▄│¼│÷┴╦╩ął÷ŅAŲ┌Ż¼ęŌ╬Čų°Į╚┌š²į┌ų¦│ųć°├±ĮøØ·ŲĮĘĆĮĪ┐Ą░lš╣║═ĮYśŗš{š¹Ī▒Ż¼ųąć°╚╦├±Ńyąą[╬ó▓®]š{▓ķĮyėŗ╦Š╦ŠķL╩ó╦╔│╔šfĪŻ

ĪĪĪĪ╔Ž░ļ─ĻŻ¼▓╗āH┘J┐Ņį÷ķL▌^┐ņŻ¼ą┼┘JĮYśŗę▓├„’@Ė─╔ŲŻ¼╩ó╦╔│╔īóŲõĖ┼└©×ķĪ░╬ÕéĆį÷ķLĪ▒║═Ī░ę╗éĆ╗ž┬õĪ▒Ż¼╝┤╬„▓┐Ąžģ^┘J┐Ņį÷╦┘Ė▀ė┌¢|▓┐║═ųą▓┐Ąžģ^ĪóŲ¾śIųąķLŲ┌┘J┐Ņ╝ė╦┘į÷ķLĪóąĪ╬óŲ¾śI┘J┐Ņ▌^┐ņį÷ķLĪó╔µ▐r┘J┐Ņ▌^┐ņį÷ķLĪó▒ŻšŽąį░▓Šė╣ż│╠┘J┐Ņ┐ņ╦┘į÷ķLŻ¼ęį╝░«a─▄▀^╩ŻąąśIųąķLŲ┌┘J┐Ņį÷╦┘╗ž┬õĪŻ

ĪĪĪĪ╔Ž░ļ─ĻžøÄ┼ą┼┘J│¼ŅAŲ┌į÷ķLŻ¼Ž┬ę╗▓Įčļąą[╬ó▓®]Ģ■▓╗Ģ■╩šŠoŃyĖ∙Ż┐ī”┤╦Ż¼╩ó╦╔│╔╠╣čįŻ║Ī░Ž┬░ļ─Ļ▓╗Ģ■┤µį┌╩šŠoĄ─å¢Ņ}ĪŻĪ▒

ĪĪĪĪÅ─░ļ─ĻöĄō■┐┤Ż¼Å─2007─Ļų┴2013─ĻŻ¼ÅV┴xžøÄ┼╔Ž░ļ─ĻŲĮŠ∙į÷╦┘×ķ17.5%Ż¼Į±─Ļ╔Ž░ļ─Ļ×ķ14.7%Ż¼▌^Ū░7─ĻĄ═2.8éĆ░┘Ęų³cŻ╗Å─2007─Ļų┴2013─ĻŻ¼ą┼┘J╔Ž░ļ─ĻŲĮŠ∙į÷╦┘×ķ18.6%Ż¼Į±─Ļ╔Ž░ļ─Ļ×ķ14%Ż¼▌^Ū░7─ĻĄ═4.6éĆ░┘Ęų³cĪŻĪ░«ö╚╗▓╗─▄═Ļ╚½▀@├┤▒╚Ż¼ę“×ķęįŪ░ėąæ¬ī”ć°ļHĮ╚┌╬ŻÖCĄ─ąĶ꬯¼¼Fį┌╬ęć°Ą─ć°ā╚╔·«a┐éųĄ(GDP)ę▓▓╗Ģ■Ž±Ū░ą®─Ļ─ŪśėĖ▀╦┘į÷ķLŻ¼Ą½┐█│²▀@ą®ę“╦žŻ¼┤¾╝ę┐╔ęį┐┤ĄĮŻ¼Į±─Ļ╔Ž░ļ─Ļ┴„äėąį▒╚▌^│õįŻŻ¼Ą½┐é¾w▀Ćį┌║Ž└Ēģ^ķgā╚ĪŻĪ▒

ĪĪĪĪį┘Å─╚½─ĻŅA£y┐┤Ż¼╩ó╦╔│╔ŅAėŗĮ±─Ļ╔ńĢ■╚┌┘YęÄ─Żį┌18.5╚fā|į¬ū¾ėęŻ¼╚╦├±Ä┼┘J┐Ņį┌9.5╚fā|į¬ū¾ėęŻ¼ÅV┴xžøÄ┼į┌13%Ī¬14%ĪŻĪ░ūŅĮ³20─Ļ(1994Ī¬2013─Ļ)Ż¼ÅV┴xžøÄ┼ŲĮŠ∙į÷╦┘┤¾Ė┼į┌20%ČÓę╗³cŻ╗ūŅĮ³10─Ļ(2004Ī¬2013─Ļ)Ż¼ÅV┴xžøÄ┼ŲĮŠ∙į÷╦┘┤¾Ė┼į┌17.2%ū¾ėęĪŻ┼cų«ŽÓ▒╚Ż¼Į±─Ļ╚½─ĻÅV┴xžøÄ┼Ą─į÷╦┘┐╔─▄▓ó▓╗╦ŃĖ▀ĪŻ┴Ēę╗ĘĮ├µŻ¼Å─Į³10─ĻžøÄ┼į÷ķL┼cĮøØ·į÷ķLĪó═©├ø╦«ŲĮĄ─Įø“×ĻPŽĄĘų╬÷Ż¼╬ęć°ÅV┴xžøÄ┼ę╗░ŃŽŻ═¹▀_ĄĮ▀@├┤ę╗éĆį÷╦┘Ż║GDPį÷╦┘╝ė╔ŽŠė├±Ž¹┘MārĖ±ųĖöĄ(CPI)į÷╦┘į┘╝ė╔Ž2ų┴3éĆ░┘Ęų³cĪŻ╬ęć°Į±─ĻĄ─GDPį÷ķL─┐ś╦į┌7.5%ū¾ėęŻ¼CPI×ķ3.5%Ż¼į┘╝ė2ų┴3éĆ░┘Ęų³cŻ¼Š═╩Ū13%Ī¬14%ĪŻ╚ń╣¹į┌▀@éĆģ^ķgā╚Ż¼╗∙▒Š╔ŽŠ═╩Ū║Ž└ĒĄ─ĪŻĪ▒

ĪĪĪĪĪ░Ž┬░ļ─ĻŻ¼čļąą▀ĆĢ■└^└mīŹ╩®ĘĆĮĪĄ─žøÄ┼š■▓▀Ż¼ņ`╗Ņ▀\ė├ČÓĘNžøÄ┼š■▓▀╣żŠ▀Ż¼▒Ż│ų▀mČ╚┴„äėąįŻ¼īŹ¼FžøÄ┼ą┼┘J║═╔ńĢ■╚┌┘YęÄ─Ż║Ž└Ēį÷ķLĪŻĪ▒╩ó╦╔│╔šfĪŻ

ĪĪĪĪ¼Fį┌┘J┐Ņ─Ū├┤ČÓ┴╦Ż¼▓╗æ¬ę╗╬ČĄž═©▀^╚½├µĮĄ£╩üĒūĘŪ¾┐é┴┐╔ŽĄ─į÷ķL

ĪĪĪĪ╔Ž░ļ─ĻŻ¼Č©Ž“ĮĄ£╩ęč│╔×ķčļąąžøÄ┼š■▓▀Ą─ę╗ĒŚ═╗│÷┤ļ╩®ĪŻŽ┬ę╗▓ĮĢ■▓╗Ģ■öU┤¾Č©Ž“ĮĄ£╩Ż┐ėąø]ėą┐╔─▄╚½├µĮĄ£╩Ż┐

ĪĪĪĪĪ░žøÄ┼š■▓▀┐é¾w╩Ū┐é┴┐š■▓▀Ż¼╚╬║╬ĮYśŗąįĄ─š{š¹╩ŪžøÄ┼š■▓▀Ą─▌oų·ąį╩ųČ╬Ż¼žøÄ┼š■▓▀▓╗┐╔─▄ęį┤╦×ķų„Ż¼Į±─Ļ4į┬║═6į┬ā╔┤╬Č©Ž“ĮĄ£╩¾w¼F┴╦Š½£╩░l┴”Īó╬ó┤╠╝ż║═ų¦│ųĮøØ·▒Ī╚§Łh╣ØŻ¼Ą½▀@▓ó▓╗ęŌ╬Čų°žøÄ┼š■▓▀╚ĪŽ“Ą─Ė─ūāŻ¼Ž┬░ļ─ĻĘĆĮĪĄ─žøÄ┼š■▓▀╚ĪŽ“╩Ū▓╗ūāĄ─Ī▒Ż¼╩ó╦╔│╔šfĪŻ

ĪĪĪĪ╩ó╦╔│╔šJ×ķŻ¼ĮĄ£╩īŹļH╔Ž╩Ū×ķ┴╦ĮoĮ╚┌ÖCśŗ░lĘ┼┘J┐Ņ╠ß╣®ų¦│ųŻ¼¼Fį┌┘J┐Ņ─Ū├┤ČÓ┴╦Ż¼ĻPµIį┌ė┌š{š¹ą┼┘JĮYśŗĪó▒P╗Ņ┤µ┴┐Ż¼Č°▓╗╩Ūę╗╬ČĄžį┘ūĘŪ¾┐é┴┐į÷ķLĪŻĪ░┤╦═ŌŻ¼Į╚┌ÖCśŗ│¼Ņ~£╩éõĮ┬╩5į┬Ę▌▀_ĄĮ1.81%Ż¼ļm╚╗│¼Ņ~ā”éõ╔µ╝░ĮY╦Ńå¢Ņ}Ż¼Ą½▓╗Ģ■ąĶę¬2%▀@├┤Ė▀Ą─▒╚┬╩Ż¼▀@šf├„Ńyąą¾wŽĄ┴„äėąį▀Ć╩Ū▒╚▌^│õįŻĄ─ĪŻĪ▒

ĪĪĪĪ═ŌģRš╝┐Ņ╩Ūčļąą╝░Į╚┌ÖCśŗ╩š┘Å═ŌģR┘Y«aČ°ŽÓæ¬═ČĘ┼Ą─▒Šć°žøÄ┼Ż¼─┐Ū░╬ęć°═ŌģRš╝┐ŅĖ▀▀_27.2╚fā|į¬Ż¼š╝╗∙ĄAžøÄ┼Ą─97%Ż¼│╔×ķčļąą═ČĘ┼╗∙ĄAžøÄ┼Ą─ų„Ū■Ą└ĪŻėąė^³cšJ×ķŻ¼Į³Ų┌═ŌģRš╝┐Ņ╔┘į÷Ż¼ī¦ų┬╗∙ĄAžøÄ┼═ČĘ┼£p╔┘Ż¼ė╔┤╦┤“ķ_┴╦╚½├µĮĄ£╩┐šķgĪŻī”┤╦Ż¼╩ó╦╔│╔▓╗┘Ø│╔ĪŻ

ĪĪĪĪĪ░ī”═ŌģRš╝┐Ņ╔┘į÷▓╗▒ž┤¾¾@ąĪ╣ųŻ¼▀@ę╗Ūķørįńį┌ā╔─ĻŪ░Š═░l╔·┴╦Ī▒Ż¼╩ó╦╔│╔šfŻ¼2009─Ļų«║¾Ż¼═ŌģRš╝┐Ņ─Ļį÷┴┐│╩ļpŽ“▓©äėæBä▌Ż¼ūŅĄ═Ģr×ķ2012─ĻŻ¼═ŌģRš╝┐ŅāHį÷╝ė4281ā|į¬ĪŻČ°Į±─Ļ╔Ž░ļ─ĻŻ¼═ŌģRš╝┐Ņį÷╝ė┴╦7861ā|į¬ĪŻ

ĪĪĪĪĪ░▓╗Ģ■ę“×ķ═ŌģRš╝┐Ņį÷╦┘Ą─Ž┬ĮĄī¦ų┬╗∙ĄAžøÄ┼╣®æ¬«a╔·å¢Ņ}Ī▒Ż¼╩ó╦╔│╔šfŻ¼ļSų°ą╬ä▌Ą─ūā╗»Ż¼čļąąš{┐žę▓Ģ■░l╔·ūā╗»Ż¼▒╚╚ńęį║¾┐╔ęįį÷╝ėį┘┘J┐ŅŻ¼┐╔ęį▀Mąą╣½ķ_╩ął÷▓┘ū„Ż¼▀Ć┐╔ęį╠Į╦„ų▄ąĪ┤©ąąķLūŅĮ³šäĄĮĄ─Ąųč║ča│õ┘J┐Ņ(PSL)ĪŻļSų°▀@ą®╣żŠ▀Ą─═Ų│÷┼c╩╣ė├Ż¼╗∙ĄAžøÄ┼═ČĘ┼Ū■Ą└īó▀Mę╗▓Į═žš╣║═ā×╗»ĪŻ

ĪĪĪĪ╔Ž░ļ─ĻĮĄĄ═Ų¾śI╚┌┘Y│╔▒Š│÷¼F┴╦ę╗ą®ĘeśO¼FŽ¾

ĪĪĪĪį§śė┐┤┤²Ų¾śI╚┌┘Y│╔▒ŠĖ▀Ą─å¢Ņ}Ż┐╩ó╦╔│╔šJ×ķŻ¼╬ęć°Ą─Ų¾śI╚┌┘Y│╔▒Š┤_īŹ▓╗Ą═╔§ų┴┐╔ęįšf▒╚▌^Ė▀Ż¼▀@┼c═Č╚┌┘Y¾wųŲĪóĮøØ·░lš╣ļAČ╬Ą╚ę“╦žėąĻPŻ¼ąĶę¬Ė„ĘĮ├µČÓ╣▄²RŽ┬ų▓ĮĮŌøQ▀@ę╗å¢Ņ}ĪŻ

ĪĪĪĪ▓╗▀^Ż¼╔Ž░ļ─ĻĮĄĄ═Ų¾śI╚┌┘Y│╔▒Šę▓│÷¼F┴╦ę╗ą®ĘeśO¼FŽ¾Ż║

ĪĪĪĪĪ¬Ī¬Į╚┌╩ął÷└¹┬╩┐é¾wüĒųvį┌╚½├µŽ┬ĮĄĪŻĮžų┴2014─Ļ7į┬11╚šŻ¼3éĆį┬╔Ž║ŻŃyąąķg═¼śI▓Ę┼└¹┬╩(SHIBOR)×ķ4.74%Ż¼▌^─Ļ│§Ž┬ĮĄ83éĆ╗∙³cŻ╗7╠ņ╗ž┘Å└¹┬╩×ķ3.77%Ż¼▌^─Ļ│§Ž┬ĮĄ122éĆ╗∙³cĪŻ5─ĻĪó7─Ļ║═10─ĻŲ┌ć°é∙ĄĮŲ┌╩šęµ┬╩Ęųäe×ķ3.96%Īó4.08%║═4.12%Ż¼Ęųäe▌^─Ļ│§Ž┬ĮĄ55Īó53║═49éĆ╗∙³cĪŻ

ĪĪĪĪĪ¬Ī¬└ĒžöĪóą┼═ą░³└©ėÓŅ~īÜ[╬ó▓®]ę╗ŅÉĄ─žøÄ┼╩ął÷╗∙Į╩šęµ┬╩Č╝į┌Ž┬ĮĄĪŻĮžų┴7į┬13╚šŻ¼ėÓŅ~īÜ7╚š─Ļ╗»╩šęµ┬╩×ķ4.17%Ż¼▌^─Ļ│§┤¾Ę∙╗ž┬õ257éĆ╗∙³cĪŻ

ĪĪĪĪĪ¬Ī¬čļąąī”╚½ć°143╝ęĘ©╚╦ÖCśŗĄ─1400╝ęĘųų¦ąą│ķśėš{▓ķ’@╩ŠŻ¼5į┬─®ąĪ╬óŲ¾śI┘J┐Ņ╝ėÖÓŲĮŠ∙└¹┬╩▌^─Ļ│§Ž┬ĮĄ8éĆ╗∙³cĪŻŲõųąŻ¼ąĪą═Ų¾śI┘J┐Ņ╝ėÖÓŲĮŠ∙└¹┬╩▌^─Ļ│§Ž┬ĮĄ7éĆ╗∙³cŻ╗╬óą═Ų¾śI┘J┐Ņ╝ėÖÓŲĮŠ∙└¹┬╩▌^─Ļ│§Ž┬ĮĄ9éĆ╗∙³cĪŻ

ĪĪĪĪÅ─Į╚┌öĄō■┐┤Ż¼╬┤üĒĘ┐Ąž«a┐╔ęįšf╣®ąĶā╔═·Īó╗∙▒ŠŲĮ║Ō

ĪĪĪĪ╔Ž░ļ─ĻŻ¼Ę┐Ąž«a┘J┐ŅŲĮĘĆ▌^┐ņį÷ķLĪŻ6į┬─®Ż¼Ę┐Ąž«a┘J┐ŅėÓŅ~16.16╚fā|į¬Ż¼═¼▒╚į÷ķL19.2%Ż¼▒╚═¼Ų┌Ė„ĒŚ┘J┐Ņį÷╦┘Ė▀5éĆ░┘Ęų³cū¾ėęĪŻ

ĪĪĪĪ6į┬─®Ż¼Ę┐Ąž«aķ_░l┘J┐ŅėÓŅ~5.2╚fā|į¬Ż¼═¼▒╚į÷ķL20.3%Ż¼į÷╦┘▒╚╔Ž╝ŠČ╚─®Ė▀4.6éĆ░┘Ęų³cŻ¼▒╚╔Ž─Ļ═¼Ų┌Ė▀7.9éĆ░┘Ęų³cŻ¼│╩│ų└m╝ė┐ņæBä▌ĪŻĪ░▀@šf├„Ż¼╬┤üĒĘ┐Ąž«a╣®Įo▀Ć╩Ū▒╚▌^│õĘųĄ─Ī▒Ż¼╩ó╦╔│╔šfĪŻ

ĪĪĪĪĪ░▒M╣▄éĆ╚╦┘ÅĘ┐┘J┐Ņį÷╦┘ėą╦∙Ę┼ŠÅŻ¼Ą½╚į╠Äė┌▌^┐ņį÷ķLģ^ķgĪ▒Ż¼╩ó╦╔│╔┼¹┬ČŻ¼6į┬─®Ż¼éĆ╚╦┘ÅĘ┐┘J┐ŅėÓŅ~10.74╚fā|į¬Ż¼š╝╚½▓┐┘J┐Ņ▒╚ųž▀_13.8%Ż¼į÷╦┘ę▓Ė▀▀_18.4%Ż¼▒╚═¼Ų┌Ė„ĒŚ┘J┐Ņį÷╦┘Ė▀4.4éĆ░┘Ęų³cĪŻ

ĪĪĪĪĪ░«öŪ░Į╚┌ī”Ę┐Ąž«aĄ─ų¦│ų┴”Č╚▌^┤¾Ż¼╬┤üĒĘ┐Ąž«a┐╔ęįšf╣®ąĶā╔═·Īó╗∙▒ŠŲĮ║ŌĪŻę“×ķŻ¼Ę┐Ąž«aķ_░l┘J┐ŅĘ┤ė│Ą─╩Ū╬┤üĒĄ─╣®ĮoŻ¼éĆ╚╦┘ÅĘ┐┘J┐ŅĘ┤ė│Ą─╩ŪąĶŪ¾Ī▒Ż¼╩ó╦╔│╔šfĪŻ

╬─š┬ĻPµIį~Ż║ ą┼┘J┘J┐Ņ╔ńĢ■╚┌┘YžøÄ┼š■▓▀

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ėøõø╔Ē▀ģ¤ß³cŻ║ą┬┬äŽÓÖC

- ░l¼F║├궜ʯ║Č╣░Ļ궜Ę╚╦

- šę┼Ż╚╦▌p╦╔┘ŹÕXŻ║┼Ż╣╔═§

- │įžø╩ĪÕX▒žéõŻ║┼┼ĻĀ├└╩│

- öĄūų╔ŽĄ─┐ņśĘŻ║╔±ŲµöĄ¬Ü

- ĮŌųiŻ║ę┴╔»žÉ└Ł╣½ų„2

- Ž¹£ńę╗Ūą┘u├╚Ż║╣¹ā÷’w×R

- Ė±ČĘŅÉRPGŻ║░óĀ¢Ę©Ųį┤

- ║ŪūoįąŲ┌├┐╠ņŻ║įąŲ┌╣▄╝ę

- ļS╩ųšš┴┴╔·╗ŅŻ║ļS╩ųļŖ═▓

- ┬├ė╬▒žéõ└¹Ų„Ż║═¼│╠┬├ė╬

- ķ_åó╚╦╔·├▄┤aŻ║ņ`ÖC├Ņ╦Ń

- ų°├¹ū└ė╬Ż║ąĪąĪ╩└Įń2

- æ┼ץ─š┘åŠŻ║æĀÄ╩╣├³

- Ėź└ūĄ┬└’┐╦Ż║ą░É║Ą─Ę┤ō¶

- ║├╗∙ėčę╗▌ģūėŻ║Gą═╔±═├

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČĮŁ║■ĪĘą┬└╦╠žÖÓ┐©

- ĪČ²ł╬õĪĘą┬└╦īŻī┘╠ņŽ╔ā╚£y┐©

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČä”ņ`OLĪĘ┤╠Įé„šfą┬╩ųČY░³

- ĪČ─¦ė“ĪĘą┬└╦²ł“TīÜ║ą

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČē¶╗├╬„ė╬2ĪĘ╚½ą┬╩└┤·╠žÖÓ┐©

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČ├į─Ń╬„ė╬ĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©