∂ê«∞»f‘™π§ŸY∆ÛòI÷ß≥ˆ14410‘™ 5ÎU1Ω’º±»Ω¸∞Î

±±æ©ƒ≥¥Û–Õ√Ò∆Û°∞ŒÂÎU“ªΩ°±¿UŸM¬

±±æ©ƒ≥¥Û–Õ√Ò∆Û°∞ŒÂÎU“ªΩ°±¿UŸM¬

°æÕ∆À]ÈÜ◊x°ø

ÒRÑP£∫ŒÂÎU“ªΩ“—’ºπ§ŸY40%-50% ¿UŸMÀÆ∆Ω¥_åç∆´∏þ

…Á±£¿UŸMª˘îµþBƒÍ…œ’{ ∆ÛòI≈cµÕ ’»Î’þ¿UŸMâ∫¡¶‘ˆ¥Û

B¿œΩ≤¢Ðâ∏ƒ∏Ô∑Ω∞∏Ω¸∆⁄”°∞l ∏±øÇ¿Ì∑Q—”ÕÀ∑÷∆Á¥Û

°æå£ô⁄°ø

°°°°ŒÂÎU“ªΩ’ºπ§ŸYÓ~Ω¸∞Î B¿œ±£ÎU¿UŸMÀÆ∆Ω±ª÷∏∆´∏þ

°°°°Œ“á¯∏˜µÿ¿Uº{°∞ŒÂÎU“ªΩ°±µƒ±»¿˝£¨Îm≤ªÕÍ»´“ª÷¬£¨µ´Ω^¥Û≤ø∑÷ ° –µƒ¿Uº{±»¿˝∂º‘⁄π§ŸYøÇÓ~µƒ40%“‘…œ°£œýÍPîµì˛Ô@ 棨‘⁄≈c125ÇÄ᯺“µƒ…Á±£ŸM¬ 嶱»∑÷Œˆ∫Û£¨÷ª”–11ÇÄ᯺“µƒ…Á±£ŸM¬ ≥¨þ^40%£¨∂¯«“÷˜“™ «∞lþ_µƒ∏£¿˚᯺“°£

°°°°Ω¸»’£¨á¯Ñ’‘∫∏±øÇ¿ÌÒRÑP±Ì 棨ƒø«∞B¿œ±£ÎU¿UŸMÀÆ∆Ω∆´∏þ£¨°∞ŒÂÎU“ªΩ°±“—’ºµΩπ§ŸYøÇÓ~µƒ40%÷¡50%°£»Á¥À÷Æ∏þµƒ¿UŸM±»¿˝◊å≤ª…Ÿ –√Ò÷¯åç≥‘¡À“ªÛ@£∫‘≠ÅÌµΩ ÷µƒπ§ŸY£¨þÄ≤ªµΩπ§ŸYøÇÓ~µƒ¡˘≥…°£∂¯ £œ¬Àƒ≥…∂ý≤ÓÓ~µƒ»•œÚ£¨◊‘»ª“≤≥…ûÈ∆’Õ®π§–Ω◊ÂÍP◊¢µƒå¶œÛ°£

°°°° ¬åç

°°°°±±æ©ŒÂÎU“ªΩ¿U¥Ê∫œ”ãŸM¬ þ_66.3%

°°°°°∞ŒÂÎU“ªΩ°±’ºπ§ŸYøÇÓ~µƒ40%÷¡50%£¨þ@“ª±»¿˝“‚Œ∂÷¯ ≤√¥£ø»Áπ˚ƒ„ «π§–Ω◊£¨»Áπ˚ƒ„π§◊˜‘⁄±±æ©£¨»Áπ˚ƒ„√ø‘¬µΩ ÷µƒπ§ŸY(∫¨∂ê)6000‘™£¨ƒ«√¥ƒ„µƒπÕ÷˜£¨“™ÃÕ≥ˆ10000‘™…ı÷¡12000‘™µƒ’ÊΩ∞◊„y°£

°°°°…Á±£¿UŸM±»¿˝≥¨þ^Àƒ≥…£¨þ@ÇÄîµ◊÷Ô@»ª◊å≤ª…Ÿπ§–Ω◊Â≥‘Û@≤ª–°°£åçÎH…œ£¨å¶”⁄≤ª…Ÿ≥ı»Î¬öàˆµƒπ§–Ω◊ÂÅÌ’f£¨å¶”⁄°∞ŒÂÎU“ªΩ°±±æ…Ì « ≤√¥“≤≤¢≤ª¡À»ª°£ì˛ÿîђ壺“Ω‚·å£¨À˘÷^…Áï˛±£ÎU°∞ŒÂÎU“ªΩ°±£¨æþÛw÷∏µƒ «B¿œ±£ÎU°¢·tØü±£ÎU°¢ ßòI±£ÎU°¢π§Ç˚±£ÎU∫Õ…˙”˝±£ÎUŒÂ∑N±£ÎU£¨“‘º∞°∞“ªΩ°±◊°∑øπ´∑eΩ°£∆‰÷–B¿œ±£ÎU°¢·tØü±£ÎU∫Õ ßòI±£ÎU»˝∑NÎU «”…∆ÛòI∫ÕÇÄ»Àπ≤Õ¨¿Uº{µƒ±£ŸM£¨π§Ç˚±£ÎU∫Õ…˙”˝±£ÎUÕÍ»´ «”…∆ÛòI≥–ì˙£¨ÇÄ»À≤ª–Ë“™¿Uº{°£

°°°°∂¯¡Ì”–òIɻ壺“’JûÈ£¨…Áï˛±£’œµƒ∑∂ÆÝþÄë™∞¸¿®∆ÛòIƒÍΩ°£∆ÛòIƒÍΩ”÷∑Q¬öòIƒÍΩ°¢∆ÛòIÕÀ–ðΩªÚπÕ÷˜ƒÍΩ£¨÷∏µƒ «‘⁄’˛∏Æèä÷∆åç ©µƒπ´π≤B¿œΩªÚ᯺“B¿œΩ÷∆∂»÷ÆÕ‚£¨∆ÛòI∏˘ì˛◊‘…ÌΩõù˙å硶∫ÕΩõù˙ÝÓõr◊‘‘∏Ω®¡¢£¨ûȱæ∆ÛòI¬öπ§Ã·π©“ª∂®≥Ã∂»ÕÀ–𠒻α£’œµƒ—a≥‰–‘B¿œΩ÷∆∂»°£Œ‰ùh –…Áï˛±£’œåWï˛¿Ì ¬∂≠µ«–¬[Œ¢≤©]±Ì 棨‘⁄∞lþ_᯺“ªÚ≥… Ï –àˆ£¨…Á±£B¿œ÷ª «“ªÇĵ◊æı£’œ£¨∂¯’Ê’˝◊åÕÀ–ð»ÀÜT”–∞≤»´∏–µƒB¿œ±£’œþÄ–Ë“™—a≥‰B¿œ£¨‘⁄á¯Õ‚ŸY±æ –àˆ…œ£¨ÿï´I◊Ó¥Ûµƒ“≤ «∆ÛòIƒÍΩªÚ¬öòIƒÍΩ∂¯∑«π´π≤B¿œΩ°£èƒ∫Í”^å”√ÊÅÌ÷v£¨∆ÛòIƒÍΩ «…Á±£±ÿ≤ªø……Ÿµƒ”–¡¶—a≥‰°£

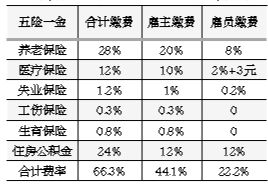

°°°°◊˜ûÈπÕÜTµƒ∑®∂®…Áï˛∏£¿˚£¨ŒÂÎU“ªΩ≥¨þ^π§ŸYÀƒ≥…µƒ±»¿˝ «»Á∫Œ”ãÀ„≥ˆÅ̵ƒ£øì˛¡ÀΩ‚£¨…Á±£¿UŸMœµîµµƒ¥_∂®≤ªÕ¨µÿÖ^≤ªÕ¨»À»∫”–À˘≤ªÕ¨°£±±æ© –µƒœýÍP“é∂®£¨B¿œ±£ÎU°¢·tØü±£ÎU∫Õ ßòI±£ÎU»˝∑NÎU–Ë”…∆ÛòI∫ÕÇÄ»Àπ≤Õ¨¿Uº{±£ŸM£¨±»¿˝∑÷Ñe «B¿œ±£ÎU£∫∆ÛòI20%£¨ÇÄ»À8%£ª·tØü±£ÎU£∫ÜŒŒª10%£¨ÇÄ»À2%+3‘™£ª ßòI±£ÎU£∫ÜŒŒª1%£¨ÇÄ»À0.2%£ªπ§Ç˚±£ÎU∫Õ…˙”˝±£ÎUÑtÕÍ»´”…∆ÛòI≥–ì˙£¨ÇÄ»Àüo–Ë¿Uº{£¨É…∑NÎUµƒ±»¿˝∑÷Ñe «0.3%£¨0.8%°£÷¡”⁄◊°∑øπ´∑eΩ£¨2014ƒÍ±±æ© –¿U¥Ê±»¿˝ûÈ∆ÛòIÇÄ»Àæ˘ÿìì˙12%°£

°°°°”…¥Àø…÷™£¨…œ ˆŒÂÎU“ªΩ∆ÛòI¿U¥Ê≤ø∑÷’º±»þ_µΩ44.1%£¨ÇÄ»ÀûÈ22.2%£¨∫œ”ãŸM¬ ûÈ66.3%°£

°°°°Ω‚Œˆ°°

°°°°∂ê«∞»f‘™π§ŸY∆ÛòIåçÎH÷ß≥ˆ14410‘™

°°°°å¶…Á±£ŒÂÎU“ªΩµƒòã≥…√˜ºö£¨÷–—ÎÿîΩõ¥ÛåW—–æø…˙øÕ◊˘åßéü°¢ï˛”ã壺“ÒRæ∏ͪ“‘»Áœ¬∞∏¿˝þM––¡À≤Ω‚°£ºŸ‘Oƒ„µƒ∂ê«∞π§ŸY10000‘™£¨‘⁄ø€≥˝∏˜Óê…Áï˛±£ÎUº∞∆‰À˘µ√∂ê÷Æ∫Û£¨√ø‘¬ƒÐâÚƒ√µΩ ÷µƒπ§ŸY «7454‘™°£øsÀƵƒ25% «»Á¥À”ãÀ„µƒ£∫10000‘™π§ŸY£¨ÇÄ»À–Ë¿UB¿œ±£ÎU8%£¨·tØü±£ÎU2%Õ‚º”3‘™£¨ ßòI±£ÎU0.2%£¨∫œ”ã22.2%£¨Õ‚º”3‘™£¨º¥2223‘™°£‘Ÿø€≥˝¿Uº{ÇÄ∂ê322.70‘™£¨ £œ¬7454.30‘™°£

°°°°÷¡”⁄ƒ„µƒ∆ÛòI£¨¿UŸM±»¿˝“™þhþh≥¨þ^πÕÜT°£10000‘™∂ê«∞π§ŸY£¨∆ÛòI–Ë¿Uº{µƒ…Á±££¨∞¸¿®B¿œ±£ÎU20%£¨·tØü±£ÎU10%£¨ ßòI±£ÎU1%£¨π§Ç˚±£ÎU0.3%∫Õ…˙”˝±£ÎU0.8%£¨◊°∑øπ´∑eΩ12%£¨∫œ”ã44.1%°£”…¥Àø…÷™£¨∆ÛòI¿Uº{µƒ…Á±£ΩÓ~ºsûÈ4410‘™°£

°°°°æC∫œÅÌø¥£¨»f‘™∂ê«∞π§ŸY£¨ƒ„ƒ√µΩ¡À7454‘™£¨∆ÛòIåçÎH÷ß≥ˆ¡À14410‘™£¨∆ÛòI¿Uº{µƒ…Á±£ΩÓ~ºsûÈ4410‘™£¨ÇÄ»À÷ß∏∂2223‘™£¨É…Ìó∫œ”ã6633‘™°£ÜŒŒª∫ÕÇÄ»À∫œ”ã¿Uº{ŒÂÎU“ªΩµƒîµÓ~6633‘™£¨’ºì˛∂ê∫Ûπ§ŸY7454‘™µƒ±»¿˝ûÈ89%°£∆ÛòI–Ë“™ÿìì˙µƒΩÓ~£¨é◊∫ı «ÇÄ»ÀµΩ ÷ΩÓ~µƒÉ…±∂°£ÒRæ∏ͪ∏–øÆ£¨ƒ√π§ŸYïr“ª∂®“™œÎµΩ∆ÛòIûȃ„∞l…˙µƒåçÎH÷ß≥ˆ∞°£¨∂º≤ª»ð“◊°£

°°°°πÕ÷˜√ø‘¬∏∂≥ˆ¡À14410‘™£¨¬öπ§ÇÄ»Àƒ√µΩ¡À7454.30‘™°£÷ÆÈg6955.70‘™µƒ≤ÓÓ~£¨æøæπ»•¡Àƒƒ¿Ô£ø嶥À£¨ÒRæ∏ͪ“‘àD±Ì◊˜≥ˆ’f√˜£¨∆‰÷–ÜŒŒª¿Uº{µƒ»˝ÎU3210‘™°¢ÇÄ»À¿Uº{µƒ»˝ÎU1023‘™£¨…œ¿U¡À…Á±£ôCò㣪܌Œª¿Uº{°¢ÇÄ»À¿Uº{µƒπ´∑eΩ∏˜1200‘™£¨…œ¿Uπ´∑eΩπпÌôCò㣪ÇÄ»ÀÀ˘µ√∂ê322.70…œ¿U∂êÑ’ôCòã°£

°°°°≤ÓÆê

°°°°–°–Õ≤ÕÔãòIÜTπ§¥Û∂ýõ]”–…Á±£

°°°°»Á¥À÷Æ∏þµƒ…Á±£¿U¥Ê±»¿˝£¨ «∑ÒÀ˘”–µƒ∆ÛòI∂ºƒÐΩ” Ð≤¢€`––£ø±±æ©«ýƒÍàÛ”õ’þΩ¸»’≤…‘L∂ýº“∆ÛòIµƒ…Á±£¿UŸM«Èõr£¨ΩYπ˚Ô@ 棨≤¢∑«À˘”–‘⁄æ©∆ÛòI∂º»Á≥ˆ“ªÞHµÿ∞¥’’44.1%µƒ±»¿˝¿U¥ÊŒÂÎU“ªΩ£¨≤ªÕ¨µƒ∆ÛòI‘⁄¿UŸMª˘îµ…œ¥Û”–≤ªÕ¨°£å¶”⁄≤ª…Ÿ–°Œ¢∆ÛòI£¨üo’ì «∆ÛòIþÄ «πÕÜT£¨¨Fåç∂º∫Ðπ«∏–£¨ŒÂÎU“ªΩ…œþÄ «≤ª…œ£¨∂º «ÇÄÜñÓ}°£

°°°°æ©≥«ƒ≥¥Û–Õπ…∑ð÷∆∆ÛòI£¨±±«ýàÛ”õ’þƒ√µΩ“ªŒªª˘å”ÜT𧵃π§ŸYÜŒ£¨π§ŸYøÇÓ~4860‘™£¨ø€≥˝µƒ∏˜Ìó±£ÎUŸM872.43‘™£¨ë™Ωª∂êΩ14.63‘™£¨åç∞l3972.94‘™°£∆‰ÿîÑ’≤ø»ÀÜTΩ‚·å£¨…œ ˆπ§ŸYÜŒåçÎH≤ªƒÐÛw¨F∆ÛòI¿Uº{…Á±£≤ø∑÷“‘º∞ÇÄ»ÀæþÛw¿U¥Ê±»¿˝°£∏˜Ìó…Á±£µƒ¿U¥Êª˘îµ£¨ «“‘…œ“ªƒÍ‘ìπÕÜTµƒ∆Ωæ˘π§ŸY”ãÀ„µƒ°£∆‰ÎS∫ÛÃ·π©µƒ2014ƒÍ12‘¬¿UŸM±£ÎU√˜ºöÔ@ 棨ŒÂÎU“ªΩ¿U¥Ê±»¿˝≈c±±æ© –“é∂®µƒ“ª÷¬£¨∆ÛòI¿U¥Ê≤ø∑÷∫œ”ãûÈ44.1%°£

°°°°¡Ì“ª‘⁄æ© ¬òIÜŒŒª£¨ƒ≥ÜTπ§2010ƒÍ÷¡2013ƒÍþB¿mÀƒƒÍµƒ…Á±£ÇÄ»À¿UŸM–≈œ¢å¶Ÿ~ÜŒÔ@ 棨ÀƒƒÍÅÌ°∞…ÍàÛµƒ‘¬¿UŸMπ§ŸY°±“ªô⁄ª˘±æ≥ ¨F÷ƒÍ…œùq⁄ÖÑ𣨔…2010ƒÍµƒ8585‘™…˝÷¡2013ƒÍµƒ9873‘™°£∆‰…Á±£¿UŸMΩÓ~“≤‘⁄«ß‘™“‘…œ£¨∆‰÷–2014ƒÍ«∞»˝ÇÄ‘¬B¿œΩ≤ø∑÷£¨√ø‘¬ÜŒŒª¿UŸM1974.60‘™£¨ÇÄ»À¿UŸM789.84‘™°£èƒ¿Uº{±»¿˝ÅÌø¥£¨ÜŒŒª¿Uº{±»¿˝ûÈ44.1%£¨ÇÄ»ÀûÈ22.2%+3‘™°£

°°°°±±«ýàÛ”õ’þ◊…‘É∆‰»À¡¶ŸY‘¥≤øπ§◊˜»ÀÜT£¨µ√÷™∆‰ŒÂÎU“ªΩ¿UŸMòÀú £¨Õ¨ò” «“‘‘ìÜTπ§…œ“ªƒÍ∂»‘¬æ˘π§ŸYûȪ˘îµ°∞åç¿U°±°£≤ªþ^‘ì»ÀÜTΩ‚·å£¨≤¢∑«À˘”–»À∂º «“‘…œƒÍ∂»‘¬∆Ωæ˘π§ŸYûÈ¿UŸMª˘îµ£¨∞¥’’±±æ©…Á±£æ÷µƒ“é∂®£¨±±æ© –µƒ…Á±£¿UŸMª˘îµ”–…œœÞ∫Õœ¬œÞ£¨2014ƒÍ∂»…Á±£ª˘îµ…œœÞûȱ±æ© –¬ö𧑬∆Ωæ˘π§ŸY5793‘™µƒ3±∂µƒ10%£¨º¥17379‘™°£“≤æÕ «’f£¨‘ìÜŒŒª≥¨þ^þ@“ªîµÓ~µƒ£¨ «∞¥’’17379‘™ÅÌ…ÍàÛ¿Uº{…Á±£µƒ°£…Á±£ª˘îµœ¬œÞ£¨B¿œ°¢ ßòIÉ…Çı£ÎUµƒœ¬œÞ «2317‘™£¨∆‰À˚»˝ÎUœ¬œÞûÈ3476‘™£¨»ÙµÕ”⁄þ@“ªΩÓ~£¨Ñt∞¥’’2317‘™°¢3476‘™ÅÌ¿Uº{…Á±£°£

°°°°ƒ≥÷––°IT∆ÛòIµƒÿîÑ’≤ø»ÀÜT嶱±«ýàÛ”õ’þ±Ì 棨∆‰π´ÀæÜTπ§…Á±£¥˝”ˆ£¨¥Û÷¬ «∞¥’’±±æ© –“é∂®µƒ◊ÓµÕ¿UŸMª˘îµÅÌ”ãÀ„µƒ°£þ@“ª¸c£¨ «‘⁄ÜTπ§»Î¬öïr≈c÷Æ≥‰∑÷úœÕ®µƒΩYπ˚£¨æø∆‰‘≠“Ú£¨∆ÛòIÿìì˙÷ÿ «“ª≤ø∑÷£¨å¶”⁄ƒ«–©80∫Û…ı÷¡90∫ÛµƒÜT𧣨“≤∏¸‘⁄∫ı—€«∞µƒµΩ ÷π§ŸY£¨“Ú¥Àåé‘∏∑≈óâþbþh∂¯«“Î[–Œµƒ…Á±££¨å¢≤ø∑÷ΩÓ~’€À„µΩƒø«∞µƒ–Ω≥Í÷–°£

°°°°“ªº“–°–Õ≤ÕÔã∆ÛòIµƒ¿œ∞Â÷±—‘£¨–°–Õ≤ÕÔãòIµƒµÍÜT¥Û∂ýõ]”–…Á±££¨°∞∫£µ◊ì∆°±þ@ò”µƒ¥Û–ÕþBÊi≥˝Õ‚°£þ@ÇÄ––òIµƒÜTπ§¡˜Ñ”–‘ô¥Û£¨…œ…Á±£üo’ìå¶∆ÛòIþÄ «ÜTπ§∂º∫Ð≤ª¨Fåç°£≤ø∑÷–°–Õ≤ÕÔã∆ÛòI£¨ï˛¥˙÷Æ“‘ΩoÜTπ§ŸèŸI…ÃòI±£ÎU°£

°°°°Ô@»ª£¨‘⁄≤ªÕ¨µƒ∆ÛòI÷–°∞…Á±£°±µƒÛw¨F“≤≤ª±MœýÕ¨°£∂≠µ«–¬‘⁄∆‰’J◊CŒ¢≤©÷–‘¯þ@ò”±Ì 棨èƒ∆ÛòI÷π©ŒÂÎUÉ…Ωµƒ¥˝”ˆ£¨ø…“‘Ö^∑÷÷–á¯Ñ⁄𧵻¥Œ°£(1)÷¡∂ý÷ª”–ŒÂÎUµƒÑ⁄𧣨À˚ÇÉ“ª∂® «‘⁄÷––°∆ÛòIπ§◊˜£ª(2)ìÌ”–ÕÍ’˚ŒÂÎU“ªΩµƒÑ⁄𧣨À˚ÇÉ“ª∂® «‘⁄¥Û∆ÛòIªÚ…œ –π´Àæπ§◊˜£¨þ@ÓêæÕòI“≤∑QûÈ’˝“éæÕòI£¨ªÚ∑QÛw√Êπ§◊˜£ª(3)ìÌ”–ÿS∫ÒµƒŒÂÎUÉ…ΩµƒÑ⁄𧣨À˚ÇÉ¥Û∂ý «‘⁄â≈îýªÚ±©¿˚––òIπ§◊˜°£

°°°°”∞Ìë

°°°°ŒÂÎU“ªΩ◊å–°Œ¢∆ÛòI°∞ùq≤ª∆π§ŸY°±

°°°°‘⁄≤Ω‚π§ŸY…Á±£òã≥…µƒÕ¨ïr£¨ÒRæ∏ͪþÄ≈e¡Àþ@ò”“ªÇÄ¿˝◊”°£ƒ≥“ªπÕÜTƒø«∞‘¬–Ω8000‘™£¨‘⁄ø€≥˝ŒÂÎU“ªΩº∞∆‰ÇÄ∂ê÷Æ∫Ûø…÷ß≈‰π§ŸY ’»Î6053.9‘™°£ƒ≥ÃÏπÕ÷˜ûÈ÷ƺ”–Ω2000£¨‘ìπÕÜT∂ê«∞π§ŸYùqµΩ¡À10000‘™£¨’˝ Ωïx…Ì»f‘™ÀÆ∆Ω°£≤ªþ^£¨»Á…œÀ˘ ˆ£¨‘⁄ø€≥˝¡ÀÎs∆þÎs∞À∫Û£¨‘ìπÕÜT√ø‘¬µΩ ÷π§ŸYûÈ7454.3‘™£¨ð^÷Æ¥À«∞µƒ6053.9‘™‘ˆº”¡À1400.4‘™°£∂¯πÕ÷˜∏∂≥ˆµƒ¥˙Ér «£¨ûÈ¡Àþ@1400.4‘™£¨Ìö‘ˆº”µƒ”√π§÷ß≥ˆ£¨”…¥À«∞µƒ11528‘™‘ˆ÷¡14410‘™£¨‘ˆº”2882‘™£¨ «πÕÜTµΩ ÷π§ŸY‘ˆº”Ó~µƒ2.06±∂°£

°°°°ÒRæ∏ͪ∑Q£¨∞¥’’…œ√ʵƒ”ãÀ„£¨∫лð“◊÷™µ¿£¨÷ª“™πÕÜTµƒπ§ŸY ’»Î∑≠“ª±∂£¨ÜŒŒª”√π§÷ß≥ˆæÕ“™∑≠∂˛±∂£¨þ@ò”£¨”√»ÀÜŒŒªõQ∂®ΩoÜTπ§º”π§ŸYïrµƒõ_Ñ”æÕï˛÷≤Ω◊ɵ√∆£Ðõ∆ÅÌ°£’æ‘⁄πÕ÷˜µƒΩ«∂»£¨ΩoÜTπ§º”π§ŸYÔ@»ª «“™œ¬¥ÛõQ–ƒµƒ£¨÷¡…Ÿ∆ÛòIþÄ“™∑«≥£ŸçÂX°£“ÚûÈ≥˝¡À“™≥–ì˙ø¥µ√“䵃π§ŸY÷ß≥ˆ÷ÆÕ‚£¨þÄ“™≥–ì˙’º±»œýÆîø…”^µƒÓ~Õ‚÷ß≥ˆ°£±MπÐûÈÜTπ§¿Uº{œý뙵ƒ°∞ŒÂÎU“ªΩ°±∫Õ∂êÿì «”√»ÀÜŒŒª≤ª»ðÕ∆–∂µƒÿü»Œ£¨µ´ÿìì˙ô÷ÿ£¨ï˛◊å∆ÛòI¥Úœ˚ΩoÜTπ§º”–ΩµƒƒÓÓ^°£

°°°°ì˛¡ÀΩ‚£¨Œ“ᯅÁ±£¿UŸM±»¿˝þ^∏þµƒÜñÓ}£¨ «“ªÇÄ¿œ‘íÓ}°£∏˜µÿ¿Uº{°∞ŒÂÎU“ªΩ°±µƒ±»¿˝£¨Îm≤ªÕÍ»´“ª÷¬£¨µ´Ω^¥Û≤ø∑÷ ° –µƒ¿Uº{±»¿˝∂º‘⁄π§ŸYøÇÓ~µƒ40%“‘…œ°£œýÍPîµì˛Ô@ 棨‘⁄≈c125ÇÄ᯺“µƒ…Á±£ŸM¬ 嶱»∑÷Œˆ∫Û£¨÷ª”–11ÇÄ᯺“µƒ…Á±£ŸM¬ ≥¨þ^40%£¨∂¯«“÷˜“™ «∞lþ_µƒ∏£¿˚᯺“£¨ƒø«∞÷–ᯅÁ±£ŸM¬ ∏þ”⁄µ¬á¯°¢√¿á¯£¨“≤∏þ”⁄»’±æ°¢Ìnᯰ£µ´ «£¨º¥±„»Á¥À£¨æÕƒø«∞Œ“á¯∆ÛòI»ÀÜT¿Uº{…Á±£µƒ–ßπ˚ÅÌø¥£¨°∞B¿œÃÊ¥˙¬ °±Ösþhþhþ_≤ªµΩÓA∆⁄–ßπ˚£¨B¿œΩø√˜Ô@µÕ”⁄≤ª¿U…Á±£µƒπ´¬ö»ÀÜT£¨¿UŸMþ^∏þµƒ ¬åç“≤±„“˝∞l¡À‘ΩÅÌ‘Ω∂ý»Àµƒ≤ªùM°£

°°°°òIɻ壺“±Ì 棨°∞ŒÂÎU“ªΩ¿UŸM∏þ°±µƒ¨Fåç±ÿÌö“™µ√µΩ∏ƒ◊É£¨þ@≤ªÉHÉH «·å∑≈÷––°Œ¢∆ÛòIªÓ¡¶°¢Ã·∏þ…Áï˛Õ∂±£±»¿˝µƒ«∞÷£¨“≤ «◊åèV¥Û∆ÛòIπ§◊˜»ÀÜT‘ˆº” ’»Îµƒ÷ÿ“™±£’œ°£µ´ «£¨å¶”⁄Œ“ᯅÁ±£÷∆∂»÷–µƒ∑N∑NÜñÓ}£¨ÉHÉHΩµµÕ°∞¿UŸM±»¿˝°±þÄþhþh≤ªâÚ£¨π´π≤ÿî’˛þÄ“™‘⁄—aŸNœµîµ…œþM––…œ’{£¨÷¡…Ÿ≤ªƒÐ–Œ≥…“ªÇÄ¿Uµ√‘Ω∂ý°¢ÓIµ√‘Ω…Ÿµƒê∫÷∆∂»£¨»Á¥À£¨≤≈”–ø…ƒÐ±£’œ°∞B¿œÃÊ¥˙¬ °±≤ª‘⁄ΩµµÕ¿Uº{±»¿˝÷Æ∫Û¥Û∑˘œ¬µ¯£¨∏£¿˚…Áï˛≤≈ï˛¬˝¬˝Ω®≥…≤¢÷ùuÕÍ…∆°£π©àD/CFP

°°°°–¬¬Ñ±≥æ∞

°°°°ÒRÑP£∫ŒÂÎU“ªΩ’ºπ§ŸYøÇÓ~±»¿˝Ω¸∞Î

°°°°2014ƒÍƒÍƒ©£¨ Æ∂˛å√»´á¯»À¥Û≥£ŒØï˛µ⁄ Æ∂˛¥Œï˛◊h≈e––¬ìΩMï˛◊h£¨ΩY∫œá¯Ñ’‘∫ÍP”⁄ΩyªIÕ∆þM≥«ýl…Áï˛±£’œÛwœµΩ®‘Oπ§◊˜«ÈõrµƒàÛ∏ÊþM––å£Ó}‘ÉÜñ°£á¯Ñ’‘∫∏±øÇ¿ÌÒRÑP‘⁄ªÿ¥ŒØÜT‘ÉÜñïr±Ì 棨¨F‘⁄µƒB¿œ±£ÎU¿UŸMÀÆ∆Ω¥_åç∆´∏þ£¨°∞ŒÂÎU“ªΩ°±“—’ºµΩπ§ŸYøÇÓ~µƒ40%÷¡50%°£

°°°°ì˛òIÉ»Ω‚·å£¨π§ŸYøÇÓ~ «÷∏ÜŒŒª‘⁄“ª∂®ïr∆⁄É»÷±Ω”÷ß∏∂Ωo»´≤ø¬ö𧵃àÛ≥ÍøÇÓ~£¨≤¢∑«¬öπ§ÇÄ»ÀÀ˘µ√π§ŸY°£¸hµƒ Æ∞Àå√»˝÷–»´ï˛Ã·≥ˆ£¨“™þmÆîΩµµÕB¿œ±£ÎU¿UŸMÀÆ∆Ω°£å¶¥ÀÒRÑP±Ì 棨¨F‘⁄µƒ¿UŸMÀÆ∆Ω¥_åç∆´∏þ£¨ŒÂÎU“ªΩ“—’ºµΩπ§ŸYøÇÓ~µƒ40%÷¡50%£¨∆ÛòI”Xµ√ÿìì˙÷ÿ°£µ´ «¡Ì“ª∑Ω√Ê£¨¨F‘⁄…Á±£ª˘Ω ’»Î‘ˆÈL∑˘∂»¬˝”⁄÷ß≥ˆ‘ˆÈL∑˘∂»£¨þ@”÷ «“ªÇÄ√¨∂а£°∞“ª∑Ω√Ê∆ÛòI∑¥”≥¿UŸMÀÆ∆Ωô∏þ£¨“ª∑Ω√ÊΩµµÕ¿UŸMÀÆ∆Ω”÷ï˛”∞ÌëÆî∆⁄µƒ ’»Î£¨þ@ÇÄÉ…Îy√¨∂Бı√¥Ω‚õQ£¨–Ë“™—–æø°£°±

°°°°ÒRÑP±Ì 棨B¿œ±£ÎUÛwœµµƒÌî唑O”ãÜñÓ} «’˛∏Æ2015ƒÍ…Áï˛±£’œπ§◊˜µƒ“ªÇÄ÷ÿÓ^ëÚ°£±æå√’˛∏Æ“ª≥…¡¢º¥◊ˆ¡À≤ø £¨È_’π¡ÀB¿œ±£ÎUÌî唑O”㵃—–æøπ§◊˜°£Ωõþ^“ªƒÍ∞εƒ≈¨¡¶£¨»À¡¶ŸY‘¥∫Õ…Áï˛±£’œ≤øÝøÓ^µƒ≤øÎH¬ìœØ–°ΩM“—–Œ≥…¡ÀÌî唑O”ã—–æøµƒøÇÛwàÛ∏Ê∫Õ16ÇÄå£ÌóàÛ∏Ê°£∂¯·òå¶B¿œ±£ÎU»´á¯ΩyªIÜñÓ}£¨ÒRÑP’f£¨¨F‘⁄∏˜µÿ«Èõr«ß≤Ó»fÑe£¨÷∆ºs“ÚÀÿ∫Ð∂ý£¨”–µƒµÿ∑Ω»Î≤ª∑Û≥ˆ£¨÷–—Ηa÷˙“‘∫Û≤≈ƒÐ±£◊C÷ß∏∂°£·òå¶þ@“ªÜñÓ}–Ë“™Ω‚õQµƒ «£¨°∞‘ıò”≤≈ƒÐº»ƒÐ∞lì]B¿œ±£ÎUµƒπ≤ù˙–‘π¶ƒÐ£¨”÷ƒÐ’{Ñ”∏˜µÿµƒ∑eòO–‘£¨∆Ω∫‚¸c‘ı√¥’“°±°£±æΩMŒƒ/±æàÛ”õ’þ ˝R—„±˘ (ÅÌ‘¥£∫±±æ©«ýƒÍàÛ)

Œƒ’¬ÍPÊI‘~£∫ B¿œ±£ÎUŒÂÎU“ªΩ–°Œ¢∆ÛòI

œýÍP–¬¬Ñ

ø¥þ^±æŒƒµƒ»ÀþÄø¥þ^

æ€Ωπ

- æö◊÷±ÿlj¿˚∆˜£∫åë◊÷œ»…˙

- ’∆…œ◊˜Œƒ…Ò∆˜£∫˚ú∏Ò◊˜Œƒ

- ÀΩ»ÀΩ°øµ·t…˙£∫¥∫”Í·t…˙

- ◊Ʌ̬˛Æã»ÀŒÔ£∫ ÷ª¨¬˛Æã

- ¸cπ÷´FÕ£≤ªœ¬£∫ØÇøÒ¸cìÙ

- Ωõµ‰œÒÀÿÔL£∫ôø’þh’˜ÍÝ

- 姌ÔÓêΩ‚÷i£∫…Ò√ÿµƒø∆åW

- ªÿöwºÉ’Ê£∫∞¢ÝñŒƒµƒ¬√≥Ã

- ¿ΩÁÕÊŒÔ ’≤ÿ…ÁÖ^£∫Ã∆∆∑

- ”ÜèNéü…œÈT∑˛Ñ’£∫ꀥÛèN

- Ω‚õQÀØ√þÜñÓ}£∫±ª∏CÀØ√þ

- ≤ª”√À¿”õ”≤±≥£∫≤ª±≥ÜŒ‘~

- Ω” Ð…Òµƒ’ŸÜæ£∫’ŸÜæ÷ÆÀ˛

- Ωõµ‰Õ⁄µV£∫æÚΩ√∞ÎU÷Ƭ√

- “ª∆¥ÚÀÆπ˚£∫úÁ¡Àƒ«ÀÆπ˚

- Ï≈±¨ƒ„Îp—€£∫µÿ™z÷ƪ2

- °∂ÃÏœ¬3°∑–¬¿ÀÃÿôýø®

- °∂TERA°∑–¬¿À™öº“Ãÿôý∂Y∞¸

- °∂æ≈Íé’ÊΩõ°∑ŸRöq”≠–¬¥Û∂Y∞¸

- °∂Üñµ¿°∑πÌ∏´…Òπ§÷¡◊∂Y∞¸

- °∂âÙª√Œ˜”Œ2°∑–¬¿ÀÃÙëÃÿôýø®

- °∂ü·—™»˝á¯2°∑–¬¿À÷˜π´∂Y∞¸

- °∂¿À¿À∂∑µÿ÷˜°∑–¬¿ÀÃÿôý∞¸

- °∂Ÿª≈Æ”ƒªÍ2°∑–¬¿À1888‘™∞◊Ωø®

- °∂’˜Õæø⁄¥¸∞Ê°∑–¬¿À™öº“∂Y∞¸

- °∂»´√Ò∆Ê€EMU°∑É»úyÃÿôý∂Y∞¸

- °∂˝àÈTª¢å¢°∑–¬¿À∂®÷∆∂Y∞¸

- °∂–¬ ÒÈT°∑–°¿ÀÃÿôý∂Y∞¸

- Ω«…´∞Á—ðÓê–¬ ÷ø®

- …‰ìÙÓꔌëÚ–¬ ÷ø®

- Ñ”◊˜ÓꔌëÚ–¬ ÷ø®

- ≤þ¬‘ÓꔌëÚ–¬ ÷ø®