截止4月30日,浙江、廣西、安徽、河南、四川、山東、青島、新疆、山西、黑龍江、湖南等11地銀保監局針對違規不執行報批條款費率的多發現象,先后叫停32個地市級保險機構的車險業務。

32個地市級機構車險被停 “報行合一”遠比想象更嚴 本報記者 李致鴻 北京報道 “車險‘報行合一’遠比想象中嚴厲得多!”5月8日,一位車險從業者在接受21世紀經濟報道記者采訪時如是感慨。 根據銀保監會下發的《關于商業車險費率監管有關要求的通知》,“報”是指向監管機構報送的手續費范圍和使用規則,“行”是指保險公司實際執行情況,二者必須保持一致。從2018年8月1日起,財產險公司已經開始執行這一政策。 車險“報行合一”究竟有多嚴厲?銀保監會近期下發的《關于繼續加大車險市場亂象整治力度有關事項的函》顯示,截至4月30日,浙江、廣西、安徽、河南、四川、山東、青島、新疆、山西、黑龍江、湖南11地銀保監局針對違規不執行報批條款費率的多發現象,先后叫停32個地市級保險機構的車險業務。 不僅如此,銀保監會還要求,各地銀保監局下一步加大市場亂象整治力度、加強對保險中介機構的監管力度、對數據不真實的查處力度,以及各銀保監局間要密切合作,形成規范市場秩序的合力,繼續推行對車險市場亂象的嚴整治。 直接返現違規明顯減少 頑瘴痼疾。 21世紀經濟報道記者了解到的是,車險市場的亂象主要集中在通過虛列其他費用套取手續費變相突破報批手續費率水平,公司通過虛列宣傳費、勞務費、咨詢費等費用科目來套取手續費的方式比較普遍;通過給予或者承諾給予保險合同約定以外的利益變相突破報批費率水平,公司通過代理人或業務員返還現金的方式比較普遍;費用數據不真實,公司向中介機構承諾支付高于報批水平的手續費率,但不及時入賬。 一位地方監管人士坦言,經過前段時間整治,直接通過返現方式進行違規的現象明顯減少,但有轉為較為隱蔽違規手段的趨勢,加大了查處難度,如虛列管理費用、費用延遲入賬、不合理的理賠利益輸送等。 顯然,這是一場攻堅戰。 一位車險從業人士介紹,車險市場電銷違規“送禮”,保費“打折”。車商渠道變相返傭是車險市場亂象的重要誘因。只有保險銷售各渠道都走合規路線,做好售前、售后服務,保險市場才能得到良性發展。 而另一位財產險公司業務負責人坦言,現在保險公司被中介公司和運輸公司牽著鼻子走,一些中介公司為了利益哄抬價格,搞亂市場環境,客戶也沒得到多少利益。 據21世紀經濟報道記者了解,保險公司作為“財大氣粗”的汽車后市場支付方,本該是產業“食物鏈”的最頂層,理論上并不需要支付那么高的渠道費,但保險公司苦于沒有構建起直通客戶的有效渠道,很多時候只好投入巨大的費用向4S店等中介“買業務”,有的新車獲取成本甚至高達保費的65%,結果就是4S店、車商、汽車維修店皆賺錢,唯獨作為支付方的保險公司不賺錢,陷于“小店面綁架大機構”的尷尬境地。 不過,對于這一說法,某保險中介公司人士解釋,合規經營的中介公司并不是亂象源頭,真正的亂始于黑中介。作為合規的中介,更希望車險市場平穩發展。 一位車險一線人士對21世紀經濟報道記者建議,下一步,還要加大市縣級的監管力度。此外,不少車險從業者認為,在“報行合一”推動車險市場秩序好轉之后,更要通過不斷深化改革實現標本兼治。 越是同質化越沒生存空間 “從國外經驗看,商業車險改革都會出現幾年的陣痛期,然后重新找到新的均衡,包括差異化經營,大家應該逐漸摒棄依靠車險業務賺大錢的觀念。”此前,瑞士再保險中國總裁陳東輝在接受21世紀經濟報道記者采訪時坦言。 目前,車險業務原保險保費收入增速明顯下降、非車險業務原保險保費收入增速快速增長的趨勢已然形成。前者受商業車險改革深化、新車銷量下滑等因素影響;后者則與保險業轉型發展、服務國計民生等因素有關。 銀保監會數據顯示,2019年1-3月,在財產險公司各險種保費收入占比中,企業財產保險保費收入173億元,家庭財產保險29億元,機動車輛保險1994億元,工程保險43億元,責任保險227億元,保證保險190億元,農業保險155億元,健康險360億元,意外險145億元。這意味著,車險保費占比進一步下降。 一位財產險公司管理者表示,大家必須認識到,越是同質化,越沒有生存空間,只能靠創新和差異化來謀求發展,尤其是對于中小保險公司而言。對于經營車險業務的中小保險公司而言,第一是要定好位,第二是要聚好焦,第三是要做好差異化。總之,做專、做精、做細。 從國外的經驗看,的確如此。例如,澳洲一家保險公司20多年來只經營退休人員的車險,這類群體賠付率較低,因為他們很少開車、開車又特別謹慎,但是費用率高,因為他們需要各種上門服務,現在這家公司能夠很好地為這類人群提供服務,并從中實現盈利;還有專門從事為老舊古董車、女性用車承保的保險公司,都有自己獨特的、別人難以取代的價值,所以經營得也都不錯。 不過,某保險公司負責人對21世紀經濟報道記者表示,對于專業性強的非車險業務,很多保險公司不敢做、不會做。車險業務冒險,可能出現的結果心里清清楚楚,但非車險業務冒險,自己可能無法預料。在這一過程中,只有改變初級階段的價值取向,才能真正走向成熟的保險市場。[詳情]

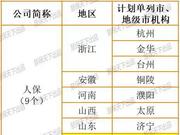

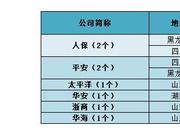

被叫停業務的地市險企增至32家 ⊙記者 黃蕾 ○編輯 陳羽 在嚴峻的行業形勢下,監管部門對車險市場亂象整治的決心與力度之大,遠超預期。 上海證券報記者昨日從相關渠道獲悉,被叫停商業車險條款和費率的保險機構分支機構數量在持續增加。截至4月30日,11地銀保監局今年以來已先后對32個計劃單列市和地市級保險機構釆取停止商業車險條款和費率的監管措施。 據記者最新獲取的消息,截至4月30日,浙江、廣西、安徽、河南、四川、山東、青島、新疆、山西、黑龍江、湖南等11地銀保監局在查實財險公司未按規定使用報批的車險條款費率的違法違規行為后,今年以來已先后對32個計劃單列市和地市級財險機構釆取停止商業車險條款和費率的監管措施。 上述所涉及的12家財險公司的32個計劃單列市和地市級保險機構中,平安財險10個,人保財險9個,太平財險4個,太平洋財險、國壽財險、大地財險、陽光財險、華安財險、永安財險、北部灣財險、浙商財險、華海財險各1個。 據了解,從各銀保監局近期反饋的檢查情況來看,已查實的違法違規行為仍集中在不執行報批條款費率。 主要包括:通過虛列其他費用套取手續費,變相突破報批手續費率水平,保險公司通過虛列宣傳費、勞務費、咨詢費等費用科目來套取手續費的方式比較普遍;通過給予或者承諾給予保險合同約定以外的利益變相突破報批費率水平,保險公司通過代理人或業務員返還現金的方式比較普遍;費用數據不真實,保險公司向中介機構承諾支付高于報批水平的手續費率,但不及時入賬。 據了解,經過前段時間整治,市場直接通過返現方式進行違規的現象明顯減少,但有轉為較為隱蔽違規手段的趨勢,加大了查處難度,例如虛列管理費用、費用延遲入賬、不合理的理賠利益輸送等。 監管此番連下重手,不僅僅是因為部分地區車險經營秩序混亂,違法違規問題突出,與此同時,車險行業的經營形勢已十分嚴峻。如不及時遏制和扭轉愈演愈烈的車險市場亂象,車險行業的保費收入增速和承保效益的發展趨勢將不容樂觀。 據了解,目前,部分財險公司已對相關責任人員進行內部問責和處理,措施包括:警告處分、扣減薪酬、免去職務、通報批評、取消年度評優資格等,分別涉及省級分支機構、地級市分支機構的班子成員。 對車險市場的高壓監管態勢還將持續。據了解,下一步,各地方銀保監局將繼續加大市場亂象整治力度,重點查處今年以來的未按規定使用報批車險條款費率的違法違規行為。 此外,監管部門還將加大對保險中介機構的監管力度。對于查實保險機構違法違規行為涉及相關中介機構違法違規的(包括汽車經銷商和售后服務商等兼業代理機構強迫銷售車險等行為),銀保監局或將根據實際情況,依法采取責令改正、罰款、取締、沒收違法所得直至吊銷業務許可證等監管措施。[詳情]

來源:慧保天下 “慧保天下”獲悉,中國銀保監會財險部近期向保險業協會、各財險公司下發了《關于繼續加大車險市場亂象整治力度有關事項的函》,總結近期以來各銀保監局對車險市場亂象治理的相關情況。 據悉,截止4月30日,浙江、廣西、安徽、河南、四川、山東、青島、新疆、山西、黑龍江、湖南等11地銀保監局針對違規不執行報批條款費率的多發現象,先后叫停32個地市級保險機構的車險業務。 根據文件顯示,各銀保監局下一步將加大市場亂象整治力度、加強對保險中介機構的監管力度、加大對數據不真實的查處力度以及各銀保監局間要密切合作,形成規范市場秩序的合力,繼續推行對車險市場亂象的嚴整治。 車險業務叫停名單增至32家,套費、贈禮、數據失實仍是重災區 1月份,“慧保天下”曾發布文章《銀保監“下猛藥”:人保平安國壽太平財等13家地市機構車險遭無限期叫停,銀保監局操刀》,在業內率先披露了多地銀保監局通過暫停地市級機構車險業務的方式整治車險市場亂象,這個時候已有13家市機構車險業務遭叫停; 2月份,“慧保天下”發布《24個地市級機構車險業務被叫停,監管發文繼續喊話:勿再觀望,建議各銀保監局統一力度,重拳治亂象》,此時車險業務被叫停名單已增至24家; 而截至4月30日銀保監會下發《關于繼續加大車險市場亂象整治力度有關事項的函》顯示,車險業務被叫停的地市級保險機構名單已增至32家。據了解,除業務被叫停外,涉及機構的高管還受到從扣減薪酬到免職等不同程度的處罰。 標黃為相比2月份名單新增機構名單 從趨勢看,上述名單的數量增速有所放緩。據《上海證券報》報道,3月份僅增加人保財險四川廣安和平安產險四川樂山2家機構。文件中未提及的是,人保財險浙江杭州、金華和臺州三家分支機構的車險業務經過3個月整改后,自4月1日起可恢復商業車險條款和費率。 文件顯示,從各局近期反饋的檢查情況來看,已查實的違法違規行為仍集中在不執行報批條款費率: 一是通過虛列其他費用套取手續費變相突破報批手續費率水平,公司通過虛列宣傳費、勞務費、咨詢費等費用科目來套取手續費的方式比較普遍。 二是通過給予或者承諾給予保險合同約定以外的利益變相突破報批費率水平,公司通過代理人或業務員返還現金的方式比較普遍。 三是費用數據不真實,公司向中介機構承諾支付高于報批水平的手續費率,但不及時入賬。經過前段時間整治,市場直接通過返現方式進行違規的現象明顯減少,但有轉為較為隱蔽違規手段的趨勢,加大了查處難度,例如虛列管理費用、費用延遲入賬、不合理的理賠利益輸送等。 中介機構仍然是重點監管對象 銀保監會建議各銀保監局下一步從四個方面加大車險市場整治力度,對于保險機構和相關中介機構違法違規的,可根據實際情況,依法采取責令改正、罰款、取締、沒收違法所得直至吊銷業務許可證等監管措施。 一是建議各局繼續加大市場亂象整治力度。對一些市場亂象突出但尚未采取停止商業車險條款和費率監管措施的省、自治區、直轄市及計劃單列市,所在地銀保監局應認真按照會領導在2019年4月17日和4月19日車險監管工作座談會所提出的要求,采取切實有力措施,加大對車險市場亂象的整治力度。 二是建議各局加大對保險中介機構的監管力度。對于查實保險機構違法違規行為涉及相關中介機構違法違規的(包括汽車經銷商和售后服務商等兼業代理機構強迫銷售車險等行為),可根據實際情況采取責令改正、罰款、取締、沒收違法所得直至吊銷業務許可證等監管措施。 三是建議各局加大對數據不真實的查處力度。重點查處以虛列業務及管理費等方式套取費用、通過人為延遲費用入賬調整經營結果等違法違規行為。 四是建議各局加強溝通協作。各銀保監局要密切合作,形成規范市場秩序的合力。財險部將及時通報各地區車險市場秩序和監管工作情況,將違法違規線索移交銀保監局進行查處。各銀保監局應及時將車險市場亂象整治情況報送財險部。[詳情]

原題:32個地市級保險機構被叫停商車險,“套費、返利、數據不真實”三類行為被重點監管 產險業迎最強監管! 5月6日,《國際金融報》記者從相關渠道獲悉,中國銀保監會向各地銀保監局下發了一份《關于繼續加大車險市場亂象整治力度有關事項的函》(下稱“函件”),并抄送給了各財險公司。監管部門在函件中主要介紹了近期各銀保監局整治車險市場秩序的有關情況和下一步工作建議。 該函件顯示,今年以來,11地銀保監局先后對32個計劃單列市和地市級保險機構釆取停止商業車險條款和費率的監管措施。 從各銀保監局近期反饋的檢查情況來看,套取手續費、給予合同以外利益、費用數據不真實等三類違法違規行為最為普遍。 事實上,商業車險一直都是產險業務中最重要的保費來源。根據今年一季度保險業數據,車險市場份額為57.68%,而在此之前,車險市場份額一度高達七成左右。“被叫停商車險,即意味著不能銷售商業車險新保單,對相關機構將影響重大。”多位財險從業人士不禁感嘆。 新增8機構被停業 “老三家”無一幸免 2月1日,13家支公司車險被叫停,涉及到的機構是人保、平安、國壽財、太平、北部灣。 僅一個月過去,這一數字攀升至24家。截至2月20日,9地銀保監局先后對24個計劃單列市和地市級保險機構采取停止商業車險條款和費率的監管措施。 如今,被停止商車險業務的地市級機構已增加至32家。截至4月30日,浙江、廣西、安徽、河南、四川、山東、青島、新疆、山西、黑龍江、湖南等11地銀保監局,在查實公司未按規定使用報批的車險條款費率的違法違規行為后,先后對32個計劃單列市和地市級保險機構采取停止商業車險條款和費率的監管措施。 《國際金融報》記者對比發現,本次新添的8家地市級機構中,有4家是此輪整頓中首次被地方銀保監局停止商車險業務的,分別是太平洋財險、華安財險、浙商財險以及華海財險,依次涉及的地市級機構為太保山東德州、華安湖南張家界、浙商山東萊蕪、華海山東東營。 此外,人保財險和平安財險各新增2家被停止商車險業務,分別涉及的地市級機構為人保黑龍江綏化、人保四川廣安、平安四川樂山、平安黑龍江綏化。 (《國際金融報》整理制表) 整體來看,共涉及12家財險公司的32個計劃單列市和地市級保險機構。其中,人保財險9個,平安財險10個,太平財險4個,太平洋財險、國壽財險、大地財險、陽光財險、華安財險、永安財險、北部灣財險、浙商財險、華海財險各1個。(具體如下表) 不執行報批條款費率 三方面成“重災區” 函件透露,從各銀保監局近期反饋的檢查情況來看,已查實的違法違規行為仍集中在不執行報批條款費率,主要體現在三個方面: 一是通過虛列其他費用套取手續費變相突破報批手續費率水平,公司通過虛列宣傳費、勞務費、咨詢費等費用科目來套取手續費的方式比較普遍。 二是通過給予或者承諾給予保險合同約定以外的利益變相突破報批費率水平,公司通過代理人或業務員返還現金的方式比較普遍。 三是費用數據不真實,公司向中介機構承諾支付高于報批水平的手續費率,但不及時入賬。 銀保監會還重點提到,經過前段時間整治,市場直接通過返現方式進行違規的現象明顯減少,但有轉為較為隱蔽違規手段的趨勢,加大了查處難度,例如虛列管理費用、費用延遲入賬、不合理的理賠利益輸送等。 同時,銀保監會還對部分地方監管局的不力監管行為進行了批評。銀保監會稱,從各局報送的查處情況看,工作開展不平衡、查處力度不一的問題依然存在,有的局到目前為止仍沒有實質性的查處動作,當地車險市場秩序沒有明顯好轉,需引起高度重視。 “一把手”大多被免職 車險分管領導被處分 尤其值得一提的是,此次函件還首次公示了之前24家停業機構的內部問責處理情況。 函件顯示,對此前24家被停業的機構,銀保監會基本上都采取了對其“一把手”免職處分的措施。同時,對其分公司分管車險業務的高管采取分工調整、通報批評、扣減薪酬績效等處分。(具體情況如下表) 給出“4個建議” 繼續加大查處力度 針對下一步監管措施,銀保監會建議各銀保監局繼續加大市場亂象整治力度。 首先,重點查處2019年1月1日以來的未按規定使用報批車險條款費率的違法違規行為,結合財險部函〔2018〕876號的有關意見進行處理。 其次,對于查實保險機構違法違規行為涉及相關中介機構違法違規的(包括汽車經銷商和售后服務商等兼業代理機構強迫銷售車險等行為),銀保監會建議各銀保監局可根據實際情況,依法采取責令改正、罰款、取締、沒收違法所得直至吊銷業務許可證等監管措施。 同時,函件還建議各銀保監局應按照銀保監辦發〔2019〕7號文件關于數據不真實問題的相關要求加大查處力度。重點查處以虛列業務及管理費等方式套取費用、通過人為延遲費用入賬調整經營結果等違法違規行為。 此外,銀保監會還要求各銀保監局應及時將車險市場亂象整治情況報送財險部。 (國際金融報記者 羅葛妹)[詳情]

來源:A智慧保 車險市場給各方留下的印象似乎只有一個字,那就是“亂”,監管對于整治亂象絲毫沒有收手的跡象,而是繼續加碼。5月6日,“A智慧保”從業內獲悉,截至4月30日,11地銀保監局先后對32個地市級機構采取停止商業車險條款和費率的監管措施。究竟都有誰? 名單大曝光 自2019年2月20日以來,各地銀保監局陸續對地市級機構叫停車險條款及費率以來,清查整治范圍不斷擴大。截至2019年4月30日,山東、河南、浙江、廣西、四川、安徽、青島、黑龍江、新疆、山西、湖南等11地銀保監局在查實公司未按規定使用報批的車險條款費率的違法違規行為后,先后對32個計劃單列市場和地市級保險機構采取停止商業車險條款和費率的監管措施。 具體如下 山東局8個、河南局5個、浙江局4個、廣西局3個、四川局3個、安徽局2個、青島局2個、黑龍江局2個、新疆局1個、山西局1個、湖南局1個。 各保險公司涉及叫停機構統計: 人保財險9個、平安財險10個、太平財險4個、太平洋財險1個、國壽財險1個、大地財險1個、陽光財險1個、華安財險1個、永安財險1個、北部灣財險1個、浙商財險1個、華海財險1個。其中,平安財險涉及機構數量最多。 查處結局大曝光 如此來看,對于省級分公司相關主要負責人給予免職、通報批評、扣減績效工資、取消年度評優、警告處分等涉及至少22位,對于地市級分公司、支公司主要負責人給予免職、通報批評、扣減績效工資、取消年度評優、警告處分等涉及至少24位。 違規亂象大曝光 從各地銀保監局反饋的檢查情況來看,已查實的違法違規行為仍集中在不執行報批條款費率方面。 01 虛列支出屢禁不止。通過虛列其他費用套取手續費變相突破報批手續費水平,公司通過虛列宣傳費、勞務費、咨詢費等費用科目來套取手續費的方式比較普遍。 02 合同外承諾仍有普遍。通過給予或者承諾給予保險合同約定以外的利益變相突破報批費率水平,公司通過代理人或業務員返還現金的方式比較普遍。 03 費用數據不真實仍然存在。公司向中介機構承諾支付高于報批水平的手續費率,但不及時入賬。 據了解,經過整治,直接返現違規現象明顯減少,但有轉為較為隱蔽違規手段的趨勢,加大查處難度,如虛列管理費用、費用延遲入賬、不合理的理賠利益輸送等。 監管走向大曝光 01 各地繼續加大亂象整治力度。重點查處2019年1月1日以來的未按規定使用報批車險條款費率的違法違規行為。對一些市場亂象突出但尚未采取停止商業車險條款和費率監管措施的省、自治區、直轄市及計劃單列市,采取切實有力措施,加大對車險市場亂象的整治力度。 02 各地加大對保險中介機構的監管力度。對于查實保險機構違法違規行為涉及相關中介機構違法違規的(包括汽車經銷商和售后服務商等兼業代理機構強迫銷售車險等行為),各地銀保監局根據實際情況,依法采取責令改正、罰款、取締、沒收違法所得直至吊銷業務許可證等監管措施。 03 各地加大對數據不真實的查處力度。各銀保監局重點查處以虛列業務及管理費 等方式套取費用、通過人為延遲費用入賬調整經營結果等違法違規行為。 04 各銀保監局要密切合作,形成規范市場秩序的合力。財險部將及時通報各地區車險市場秩序和監管工作情況,將違法違規線索移交銀保監局進行查處。[詳情]

來源:保險一哥 銀保監會下發126號函 繼續加大車險市場亂象治理 新增8機構被停業,全年累計32家 新增8家停業機構 全年累計32家被停業 山東局(8家)、河南局(5家)、 浙江局(4家)、廣西局(3家)、 四川局(3家)、安徽局(2家) 青島局(2家)、黑龍江局(2家)、 新疆局(1家)、陜西局(1家)、 湖南局(1家) 銀保監會對各局提出4大建議,下一步查處力度會更大! ① 繼續加大市場亂象整治力度 對尚未停業的省、市、自治區、計劃單列市,要求加大力度 ② 加大對保險中介機構的監管力度 違規涉及的中介機構,包括汽車經銷商、服務商等要加大力度,要求責令改正,罰款,取締,沒收違法所得直至吊銷營業許可證等 ③ 加大對數據不真實的查處力度 重點是虛列費用、套取費用、延遲入賬等行為 ④ 各局加強溝通協作 密切合作,配合移交違法線索等[詳情]

Copyright ? 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版權所有