意見領(lǐng)袖 | 管濤

7月25日以來,境內(nèi)外人民幣匯率交易價大幅反拉,并于8月5日創(chuàng)下這輪反彈的高點。這波行情的走向引發(fā)了市場熱議。筆者認(rèn)為,以史為鑒,若美國經(jīng)濟(jì)果真陷入衰退,將導(dǎo)致美聯(lián)儲大幅降息、美元趨勢性走弱,當(dāng)前或成為2022年以來人民幣調(diào)整的拐點;若美國經(jīng)濟(jì)不衰退,則這次將打破前期單邊走勢,醞釀新一輪的雙向波動。

亞洲金融危機(jī)時的往事

當(dāng)前我國面臨的形勢與亞洲金融危機(jī)時期較為相近。當(dāng)時,受內(nèi)部自然災(zāi)害、結(jié)構(gòu)調(diào)整,外部亞洲金融危機(jī)、美元強(qiáng)勢的影響,1998和1999年,我國實際國內(nèi)生產(chǎn)總值(GDP)分別增長7.8%和7.7%,未實現(xiàn)經(jīng)濟(jì)增速保八的目標(biāo)。同時,消費物價指數(shù)(CPI)于1998年4月至2000年4月連續(xù)25個月同比下降,工業(yè)生產(chǎn)者出廠價格指數(shù)(PPI)于1997年6月至1999年12月連續(xù)31個月同比下降,國內(nèi)面臨通縮趨勢(見圖1)。這兩年也正是人民幣承壓最大的時期。

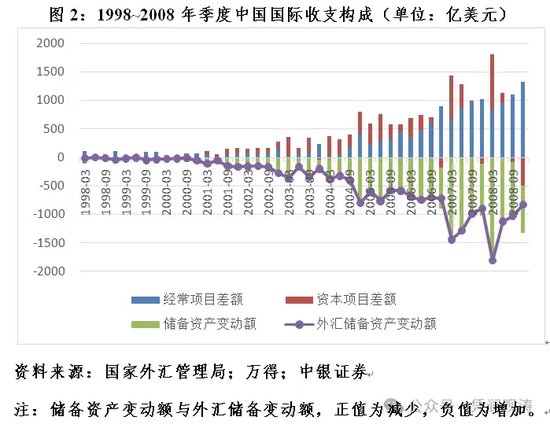

亞洲金融危機(jī)爆發(fā)后,我國實行人民幣不貶值政策,故外匯市場壓力主要反映為資本流向逆轉(zhuǎn)和儲備增幅放緩。1994~1996年,我國國際收支呈現(xiàn)經(jīng)常項目和資本項目(含凈誤差與遺漏,下同)“雙順差”,外匯儲備持續(xù)大幅增加。其中,資本項目順差年均227億美元,剔除匯率和資產(chǎn)價格變動影響的外匯儲備資產(chǎn)年均增加279億美元。1997年,受泰銖失守引爆東南亞貨幣危機(jī)的影響,我國全年錄得1994年匯率并軌以來首次資本項目逆差12億美元,但外匯儲備資產(chǎn)依然增加了349億美元,創(chuàng)歷史新高。之后,東南亞貨幣危機(jī)逐漸演變成亞洲金融危機(jī)。1998和1999年,我國資本項目連年逆差,平均逆差188億美元,外匯儲備資產(chǎn)雖然繼續(xù)增加,但年均僅增加74億美元,遠(yuǎn)低于前四年年均297億美元的規(guī)模(見圖2)。

2000年,我國逐漸走出了亞洲金融危機(jī)陰影,結(jié)構(gòu)調(diào)整取得積極進(jìn)展。當(dāng)年,實際GDP增長8.5%,CPI和PPI同比變動也先后轉(zhuǎn)正。但是,美聯(lián)儲在1994年2月至1995年2月緊縮周期之后采取預(yù)防式降息(指聯(lián)邦基金利率,下同),美國經(jīng)濟(jì)“軟著陸”之后于1999年又顯現(xiàn)“不著陸”跡象。1999年6月至2000年5月,美聯(lián)儲重啟加息周期。在此背景下,國際市場美元強(qiáng)勢延續(xù),我國繼續(xù)面臨資本外流壓力,外匯儲備小幅增加。2000年各季,我國資本項目持續(xù)逆差,全年累計逆差99億美元,外匯儲備資產(chǎn)累計增加105億美元(見圖1和圖2)。

美聯(lián)儲再度緊縮終于在2000年底刺破了美國互聯(lián)網(wǎng)泡沫,并于2001年初引發(fā)了美國經(jīng)濟(jì)衰退。2001年1月初,美聯(lián)儲緊急降息50個基點,1月底例會又降息50個基點,全年累計降息11次、475個基點。受此影響,國際市場美元由強(qiáng)轉(zhuǎn)弱,我國重現(xiàn)國際收支“雙順差”,資本回流、儲備增加。2001年各季,我國資本項目持續(xù)順差,全年累計順差299億美元,外匯儲備資產(chǎn)累計增加466億美元,均創(chuàng)歷史紀(jì)錄(見圖1和圖2)。

鑒于內(nèi)外部不確定、不穩(wěn)定因素較多,2001年以來我國繼續(xù)保持人民幣匯率基本穩(wěn)定,直到2005年“7·21”匯改,一次性升值2.1%后重歸真正的有管理浮動。此后,人民幣單邊升值,到2008年底中間價升至6.83比1,較“7·21”匯改前夕累計升值21.1%。2005~2008年,我國外匯儲備資產(chǎn)累計增加14770億美元,年增加額連續(xù)四年創(chuàng)歷史新高(見圖2)。

美聯(lián)儲延后降息的漣漪

經(jīng)歷2020、2021年“兩連漲”后,人民幣匯率自2022年起步入調(diào)整,中美經(jīng)濟(jì)周期和貨幣政策分化是其主要背景。2021年以來,美國就業(yè)過熱、通脹高企,實際經(jīng)濟(jì)增速高于潛在增速,是正產(chǎn)出缺口;中國就業(yè)不足、物價偏低,實際經(jīng)濟(jì)增速低于潛在增速,是負(fù)產(chǎn)出缺口。受此影響,中美貨幣政策背道而馳,美聯(lián)儲激進(jìn)緊縮抗通脹,中國人民銀行則繼續(xù)降準(zhǔn)降息穩(wěn)增長,中美利率逐漸倒掛且負(fù)利差不斷走闊,驅(qū)動人民幣匯率走弱。

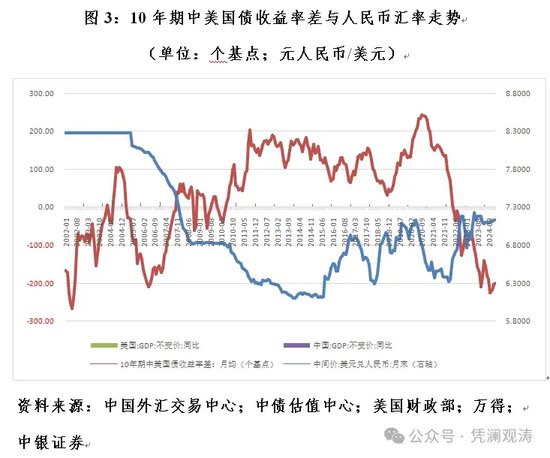

然而,與其說中美利率倒掛是人民幣下跌的原因,還不如說二者是一個硬幣的兩面,都是中美經(jīng)濟(jì)周期和貨幣政策分化的反映。其實,2007年之前,中美國債收益率經(jīng)常性倒掛,但“7·21”匯改后人民幣依然走出了一波強(qiáng)勢行情。因為2005~2007年間,我國實際GDP年均增長12.8%,遠(yuǎn)高于美國的2.8%(見圖3)。經(jīng)濟(jì)強(qiáng)則貨幣強(qiáng),負(fù)利差無礙人民幣單邊升值。這一直持續(xù)到2008年9月底全球金融海嘯爆發(fā),我國強(qiáng)調(diào)信心比黃金更重要,主動收窄匯率波幅,直至2010年6月19日重啟匯改,增加匯率彈性。

去年底,筆者曾指出今年人民幣匯率在中國經(jīng)濟(jì)持續(xù)回升向好的大背景下,對著美國經(jīng)濟(jì)“軟著陸”“硬著陸”和“不著陸”將會有雙向波動的中性、趨勢反彈的樂觀以及繼續(xù)承壓的悲觀等三種情形。

去年底今年初,市場共識是今年美國經(jīng)濟(jì)“軟著陸”,美聯(lián)儲大幅降息,美元走弱。然而,實際情況是,今年上半年美國經(jīng)濟(jì)運行狀況有所反復(fù)。一季度,通脹超預(yù)期反彈,就業(yè)市場持續(xù)偏熱,市場預(yù)期美國經(jīng)濟(jì)“不著陸”概率上升,首次降息時間不斷延后,甚至有人預(yù)期零降息或再加息。同期,美元走勢偏強(qiáng)。二季度,通脹如期回落,就業(yè)市場逐漸降溫,降息預(yù)期重新回潮。但是,特朗普在美國大選期間強(qiáng)勢回歸,于6月底催生了一波“特朗普交易”,讓美元再度走強(qiáng)。

今年上半年,人民幣匯率實際運行在中性與悲觀情形之間,但美聯(lián)儲超預(yù)期緊縮和美元走勢偏強(qiáng),掩蓋了中國經(jīng)濟(jì)開局良好、基本面回暖對人民幣匯率的支撐作用,令上半年人民幣總體承壓。

當(dāng)然,這并非中國特例。由于美聯(lián)儲首次降息一再延后,大部分非美貨幣普遍承壓。就連過去兩年走得非常穩(wěn)健的拉美貨幣——墨西哥比索、巴西雷亞爾都沒有繃住,上半年分別對美元下跌7.5%和12.7%,其中二季度單季分別下跌9.3%和9.8%。至于亞洲貨幣,最慘的當(dāng)數(shù)日元,自2021年起對美元年度“三連跌”。即便今年3月份日本央行退出負(fù)利率時代,甚至4、5月份消耗巨資干預(yù)(合計9.8萬億日元,約合620億美元)后,也沒有阻止日元匯率于6月底跌破160比1,并不斷刷新近40年新低,上半年累計下跌12.3%(見圖4)。

人民幣大幅拉升的性質(zhì)

進(jìn)入7月份以來,人民幣延續(xù)弱勢盤整。雖然累計跌幅不深,但7月24日境內(nèi)即期匯率仍跌至年內(nèi)新低7.2760比1。沒想到的是,7月25日起,突然否極泰來,境內(nèi)外人民幣匯率持續(xù)大幅拉升,均升回7.10時代。8月5日,境內(nèi)人民幣匯率交易價(CNY)最高升至7.1120比1,境外人民幣匯率交易價(CNH)最高升至7.0836比1。

值得一提的是,7月25日以來,境內(nèi)美元對人民幣即期匯率(指銀行間外匯市場下午四點半交易價)相對當(dāng)日中間價的偏離逐漸脫離2%的漲停板位置。7月25日至8月9日,二者日均偏離0.99%,較7月1~24日日均偏離收斂了0.94個百分點。特別是8月5日創(chuàng)本輪反彈的高點起,到9日二者日均偏離僅為0.31%。與此同時,7月25日至8月9日,境內(nèi)銀行間外匯市場即期詢價日均成交486億美元,較7月1~24日日均成交增長56.0%。其中,8月5日當(dāng)日成交637億美元,僅次于2018年10月24日的663億美元。總的來看,人民幣匯率恢復(fù)雙向波動后,境內(nèi)外匯市場交投活躍,預(yù)計其間既有結(jié)匯盤蜂擁而出,也有購匯盤逢低買入。

本輪人民幣匯率大幅反彈的原因主要有四:一是美聯(lián)儲降息預(yù)期升溫和美元指數(shù)走弱,大大緩解了非美貨幣壓力。進(jìn)入7月份以來,市場逐漸由“特朗普交易”切換到“衰退交易”,特別是8月2日發(fā)布的美國失業(yè)率數(shù)據(jù)意外飆升,觸及薩姆法則的衰退門檻,美元加速下挫。到8月5日,洲際交易所美元指數(shù)(DXY)較6月26日的前高累計下跌3.1%至102.73。

二是日元利差交易反向平倉,日元強(qiáng)勢拉升帶動了亞洲貨幣整體人氣回升。在美元回調(diào)加速、美股震蕩加劇的背景下,日本政府再度入市干預(yù)日元貶值(5.53萬億日元,約合368億美元),加上7月31日日本央行意外加息15個基點至0.25%,推動了日元利差交易反向平倉,帶動日元大幅反彈。7月上旬,日元匯率還在迭創(chuàng)38年來的新低,到8月5日升至144.18比1(最高升至141.69),較7月10日的低點161.68比1大幅反彈12.1%(最多反彈了14.3%)。

三是政策給力和改革發(fā)力,提振國內(nèi)市場信心。近期我國政策不斷加碼穩(wěn)增長,7月19日國常會議決定統(tǒng)籌安排約3000億元超長期特別國債支持大規(guī)模設(shè)備更新和消費品以舊換新,7月19日和25日央行更是“三連發(fā)”出手降息。加之二十屆三中全會對進(jìn)一步全面深化改革、推進(jìn)中國式現(xiàn)代化做出了一系列重大部署,一些改革措施也將相繼落地實施,這改善了市場對中國經(jīng)濟(jì)復(fù)蘇前景的預(yù)期。

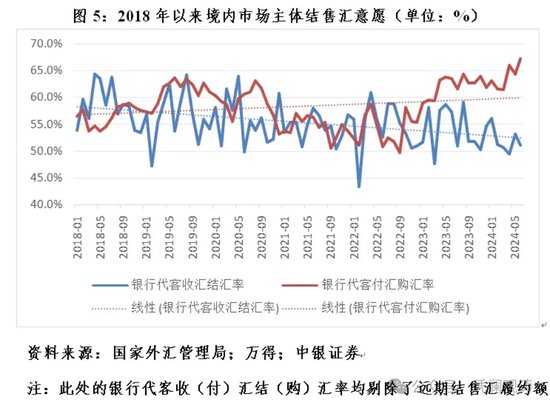

四是前期做空人民幣交易較為擁擠,反彈一觸即發(fā)。2023年7月至2024年6月,境內(nèi)銀行即遠(yuǎn)期(含期權(quán))結(jié)售匯持續(xù)逆差,這主要與市場結(jié)匯意愿減弱、購匯動機(jī)增強(qiáng)有關(guān)。同期,銀行代客收匯結(jié)匯率平均為52.5%,代客付匯購匯率平均為63.4%,較2023年上半年均值分別回落2.6和上升2.0個百分點(見圖5)。最近市場情緒突然逆轉(zhuǎn),觸發(fā)了人民幣利差交易的反向平倉。離岸市場做空人民幣交易更為擁擠,再次引領(lǐng)了這輪反彈行情。到8月9日,CNH較年內(nèi)低點最多反彈3.2%,高出CNY最大升幅2.3%近1個百分點。

當(dāng)前人民幣匯率正運行在從前述悲觀情形向樂觀情形切換的過程中。但這種切換能否順利完成,還要看內(nèi)外部環(huán)境的演進(jìn)。一方面,在“固本培元”的應(yīng)對思路下,當(dāng)前國內(nèi)經(jīng)濟(jì)以調(diào)養(yǎng)生息為主,堅持穩(wěn)中求進(jìn)的總基調(diào),故對短期內(nèi)政策刺激和經(jīng)濟(jì)反彈不宜期待過高。不過,根據(jù)國際貨幣基金組織(IMF)公布的與中國第四條款磋商報告,預(yù)計今年中國GDP平減指數(shù)同比有望由上年下跌0.6%轉(zhuǎn)為增長0.1%,2025年進(jìn)一步增長1.8%,2026~2029年各增長2.0%,顯示中國名義經(jīng)濟(jì)增速將重新超過實際經(jīng)濟(jì)增速,總供求失衡狀況趨于好轉(zhuǎn),經(jīng)濟(jì)增長質(zhì)量改善,這將有助于夯實人民幣匯率穩(wěn)定的經(jīng)濟(jì)基礎(chǔ)。

另一方面,海外特別是美國經(jīng)濟(jì)、美聯(lián)儲貨幣政策和美元匯率走勢也存在多種可能性。若薩姆法則再次顯威,美國經(jīng)濟(jì)“硬著陸”,美聯(lián)儲勢必大幅降息,美元有可能趨勢性走弱,這將意味著人民幣的拐點來臨;若薩姆法則失靈,美國經(jīng)濟(jì)“軟著陸”,則美聯(lián)儲只會預(yù)防式降息,美元依然可能略偏強(qiáng)勢,這次反彈將是人民幣重歸雙向波動;若美國經(jīng)濟(jì)“不著陸”,美聯(lián)儲預(yù)防式降息后或暫停行動,美元再度走強(qiáng),則人民幣還有可能面臨壓力。8月6日以來境內(nèi)外人民幣交易價沖高回落,就與美國最新經(jīng)濟(jì)數(shù)據(jù)緩解了市場衰退預(yù)期有關(guān)。

此外,下半年還不能忽視地緣政治因素的影響。美國大選正如火如荼。當(dāng)前兩位總統(tǒng)候選人無論誰當(dāng)選,都將繼續(xù)針對中國但有可能采取不同的策略,這將對未來中美關(guān)系走勢產(chǎn)生重大影響,進(jìn)而影響我國跨境資本流動和人民幣匯率。剔除此因素影響,若下半年美聯(lián)儲降息,意味著中美經(jīng)濟(jì)周期和貨幣政策分化總體趨于收斂,有助于緩解人民幣匯率下跌壓力。

近期的國際金融市場動蕩表明,本輪緊縮周期的尾部風(fēng)險還在進(jìn)一步演進(jìn)。萬事皆有可能。人民幣匯率的反向震蕩也再次提示了單邊押注的風(fēng)險。國內(nèi)企業(yè)當(dāng)立足主業(yè),強(qiáng)化風(fēng)險中性意識,控制好貨幣錯配和匯率敞口風(fēng)險。

本文發(fā)表于《第一財經(jīng)日報》2024年8月12日。

(本文作者介紹:中銀證券全球首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼