文/意見(jiàn)領(lǐng)袖專(zhuān)欄作家 蔣飛、賀昕煜

核心觀點(diǎn)

結(jié)論:8月份,穆迪和標(biāo)普相繼下調(diào)了美國(guó)銀行業(yè)評(píng)級(jí),此前惠譽(yù)6月份也已經(jīng)下調(diào)美國(guó)銀行業(yè)評(píng)級(jí),其反應(yīng)出的本質(zhì)都是對(duì)美聯(lián)儲(chǔ)進(jìn)一步緊縮的擔(dān)憂(yōu)。在高利率環(huán)境下,美國(guó)銀行業(yè)出現(xiàn)了存款搬家、利差收窄、巨額未實(shí)現(xiàn)損失等風(fēng)險(xiǎn)問(wèn)題,如果美聯(lián)儲(chǔ)繼續(xù)加息并維持高利率,那么美國(guó)銀行業(yè)或?qū)⒃俣瘸霈F(xiàn)類(lèi)似硅谷銀行的風(fēng)險(xiǎn)事件。對(duì)于美國(guó)經(jīng)濟(jì),我們認(rèn)為正處于高通脹基礎(chǔ)上新一輪過(guò)熱。美國(guó)經(jīng)濟(jì)暫時(shí)沒(méi)有衰退隱憂(yōu),但是現(xiàn)在的強(qiáng)韌透支了美國(guó)政府的財(cái)政健康,會(huì)導(dǎo)致下一輪危機(jī)。

要點(diǎn):穆迪下調(diào)美國(guó)銀行業(yè)評(píng)級(jí)的理由是存款風(fēng)險(xiǎn)、潛在的經(jīng)濟(jì)衰退和商業(yè)地產(chǎn)貸款陷入困境。3月份硅谷銀行事件發(fā)生就已經(jīng)體現(xiàn)出存款風(fēng)險(xiǎn)。但由于美聯(lián)儲(chǔ)及時(shí)放水救市,危機(jī)得以控制。潛在經(jīng)濟(jì)衰退的前提也是美聯(lián)儲(chǔ)繼續(xù)加息并維持高利率。商業(yè)地產(chǎn)貸款風(fēng)險(xiǎn)的背后還是高利率的問(wèn)題。我們認(rèn)為,下調(diào)評(píng)級(jí)反應(yīng)出的本質(zhì)問(wèn)題是對(duì)美聯(lián)儲(chǔ)未來(lái)貨幣政策繼續(xù)收緊的擔(dān)憂(yōu)。

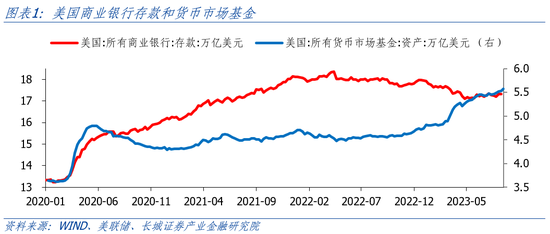

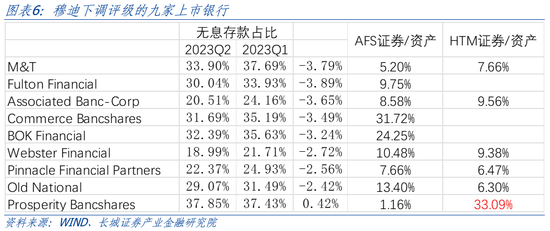

第一,高利率促使美國(guó)銀行業(yè)存款搬家,無(wú)息存款占比降低導(dǎo)致成本端上升。存款搬家,一方面是存款向更高收益額貨幣市場(chǎng)基金轉(zhuǎn)移,這是2022年四季度就已經(jīng)出現(xiàn)的趨勢(shì)。另一方面是存款從無(wú)息賬戶(hù)向有息賬戶(hù)轉(zhuǎn)移,這是2023年一季度出現(xiàn)的情況。穆迪下調(diào)的十家銀行中有八家受款搬家沖擊影響較大,這八家銀行的無(wú)息存款占比都明顯下降。

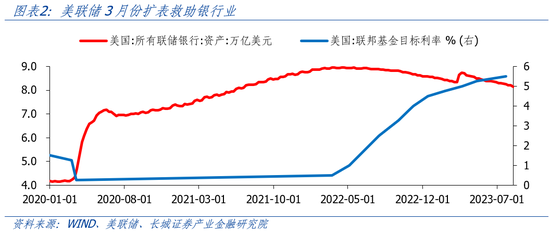

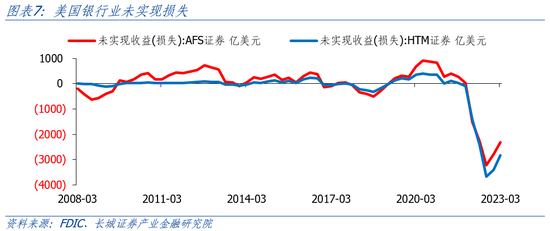

第二,高利率環(huán)境下,美國(guó)銀行業(yè)未實(shí)現(xiàn)損失數(shù)額巨大。2023年一季度美國(guó)銀行業(yè)持有AFS證券未實(shí)現(xiàn)損失2315億美元,HTM證券未實(shí)現(xiàn)損失2840億美元,合計(jì)超過(guò)5000億美元。如果利率繼續(xù)上升,這些未實(shí)現(xiàn)虧損或?qū)⒅饾u兌現(xiàn)并且再次引發(fā)流動(dòng)性危機(jī),那么銀行業(yè)又將面臨巨大的風(fēng)險(xiǎn)敞口。因此,美聯(lián)儲(chǔ)下一步的貨幣政策是決定美國(guó)銀行業(yè)風(fēng)險(xiǎn)是否會(huì)再度爆發(fā)的關(guān)鍵。

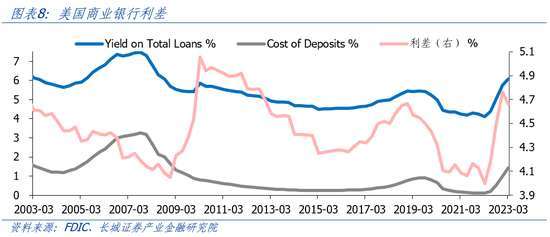

第三,美國(guó)銀行業(yè)息差開(kāi)始收窄。因?yàn)榧酉?duì)貸款端和存款端的影響存在先后順序,2022年美國(guó)銀行業(yè)利差出現(xiàn)上升,但隨著無(wú)息存款減少,存款成本上升,2023年一季度,銀行業(yè)利差開(kāi)始收窄。2023年一季度,美國(guó)銀行業(yè)存款成本(Cost of Deposits)為1.42%,貸款收益(Yield of Loans)6.08%,利差為4.66%,較2022年四季度4.76%的利差下降10bp。

對(duì)于美國(guó)經(jīng)濟(jì),我們認(rèn)為正處于高通脹基礎(chǔ)上新一輪過(guò)熱。這有兩方面原因。第一是美國(guó)財(cái)政支出高速增長(zhǎng),維持了經(jīng)濟(jì)旺盛。第二是年初以來(lái),ChatGPT所帶動(dòng)的AI投資熱潮。

美國(guó)正處在一個(gè)高赤字、高通脹、高利率的異常平衡狀態(tài),這種狀態(tài)并不可能長(zhǎng)期持續(xù)存在。在高利率環(huán)境下,美國(guó)政府利息負(fù)擔(dān)加重,其債務(wù)滾動(dòng)的難度加大,最終還會(huì)是面臨風(fēng)險(xiǎn)。美國(guó)經(jīng)濟(jì)暫時(shí)沒(méi)有衰退隱憂(yōu),但是現(xiàn)在的強(qiáng)韌透支了美國(guó)政府的財(cái)政健康,會(huì)導(dǎo)致下一輪危機(jī)。

1

穆迪、標(biāo)普、惠譽(yù)下調(diào)美國(guó)銀行業(yè)評(píng)級(jí)

8月7日,穆迪下調(diào)美國(guó)10家中小銀行信用評(píng)級(jí),將6家大型銀行評(píng)級(jí)列入潛在下調(diào)觀察名單,并將11家大型銀行的前景展望從穩(wěn)定下調(diào)為負(fù)面。穆迪表示下調(diào)評(píng)級(jí)的理由是存款風(fēng)險(xiǎn)、潛在的經(jīng)濟(jì)衰退和商業(yè)地產(chǎn)貸款陷入困境。8月21日,標(biāo)普也下調(diào)了5家美國(guó)地區(qū)性銀行評(píng)級(jí)。標(biāo)普提到的原因有存款減少、證券價(jià)值下降、商業(yè)地產(chǎn)風(fēng)險(xiǎn)。此前6月份,惠譽(yù)就已經(jīng)將美國(guó)銀行業(yè)評(píng)級(jí)從AA下調(diào)至AA-。8月15日,惠譽(yù)分析師表示“若美聯(lián)儲(chǔ)長(zhǎng)期將利率維持在高位,對(duì)銀行利潤(rùn)產(chǎn)生壓力,可能再次下調(diào)美國(guó)整體評(píng)級(jí)”。8月24日,惠譽(yù)發(fā)文表示,2023年下半年美國(guó)銀行業(yè)表現(xiàn)可能持續(xù)面臨挑戰(zhàn)。

穆迪下調(diào)美國(guó)銀行業(yè)評(píng)級(jí)的理由是存款風(fēng)險(xiǎn)、潛在的經(jīng)濟(jì)衰退和商業(yè)地產(chǎn)貸款陷入困境。3月份硅谷銀行事件發(fā)生就已經(jīng)體現(xiàn)出存款風(fēng)險(xiǎn)。但由于美聯(lián)儲(chǔ)及時(shí)放水救市,危機(jī)得以控制。目前,美國(guó)商業(yè)銀行的存款已經(jīng)逐漸企穩(wěn)回升。在高利率的影響下,美國(guó)銀行存款轉(zhuǎn)移至收益更高的貨幣市場(chǎng)共同基金,這一趨勢(shì)一直持續(xù)。穆迪擔(dān)憂(yōu)這一趨勢(shì)突然放大,成為風(fēng)險(xiǎn)源。而這就需要利率的大幅提升才可能出現(xiàn)。所以穆迪實(shí)際上擔(dān)憂(yōu)的是貨幣政策進(jìn)一步的收緊。

潛在經(jīng)濟(jì)衰退的前提是美聯(lián)儲(chǔ)繼續(xù)加息并維持高利率。經(jīng)濟(jì)衰退也不是當(dāng)前美國(guó)面臨的問(wèn)題,美國(guó)經(jīng)濟(jì)面臨的依然是過(guò)熱風(fēng)險(xiǎn),而不是衰退風(fēng)險(xiǎn)。我們?cè)谀瓿趺绹?guó)經(jīng)濟(jì)展望中認(rèn)為今年美國(guó)經(jīng)濟(jì)可能深度衰退,就是基于美聯(lián)儲(chǔ)持續(xù)加息來(lái)控制通脹。但也提示了緊縮不足會(huì)造成需求反彈、二次通脹的可能。3月份美國(guó)銀行業(yè)危機(jī)就顯露出衰退的跡象,但美聯(lián)儲(chǔ)放水救市,進(jìn)而美國(guó)經(jīng)濟(jì)走上了緊縮不足的路徑。現(xiàn)在美國(guó)韌性較強(qiáng),通脹可能再度拐頭向上,美聯(lián)儲(chǔ)可能會(huì)繼續(xù)加息。

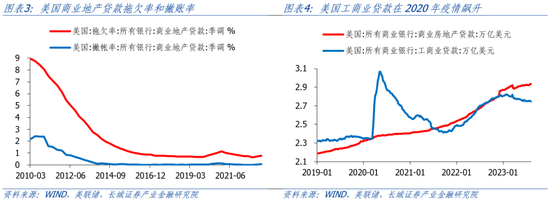

商業(yè)地產(chǎn)貸款風(fēng)險(xiǎn)的背后還是高利率的問(wèn)題。2023年一季度,美國(guó)商業(yè)地產(chǎn)貸款拖欠率0.76%,撇賬率0.07%,雖然出現(xiàn)小幅上升,但還處在歷史低位。由于美國(guó)企業(yè)在2020年疫情貨幣寬松期間獲取了大量低息貸款,短期內(nèi)的現(xiàn)金儲(chǔ)備充足,償還能力還有一定保障。但如果美聯(lián)儲(chǔ)繼續(xù)加息并維持高利率,企業(yè)債務(wù)滾動(dòng)的成本上升,其償還貸款的壓力增大,可能出現(xiàn)違約,進(jìn)而引發(fā)商業(yè)地產(chǎn)貸款風(fēng)險(xiǎn)。

我們認(rèn)為,下調(diào)評(píng)級(jí)反應(yīng)出的本質(zhì)問(wèn)題是對(duì)美聯(lián)儲(chǔ)未來(lái)貨幣政策繼續(xù)收緊的擔(dān)憂(yōu)。3月份,硅谷銀行事件發(fā)生時(shí),三大評(píng)級(jí)公司被詬病下調(diào)評(píng)級(jí)的時(shí)點(diǎn)太晚,并未做到預(yù)警義務(wù)。現(xiàn)在,美國(guó)經(jīng)濟(jì)二次通脹可能來(lái)臨,在美聯(lián)儲(chǔ)貨幣政策進(jìn)一步收緊預(yù)期再次抬頭之前,三大評(píng)級(jí)機(jī)構(gòu)下調(diào)了美國(guó)銀行業(yè)評(píng)級(jí),吸取了3月份的教訓(xùn)。

2

高利率下銀行業(yè)持續(xù)承壓

第一,高利率促使美國(guó)銀行業(yè)存款搬家,無(wú)息存款占比降低導(dǎo)致成本端上升。存款搬家,一方面是存款向更高收益額貨幣市場(chǎng)基金轉(zhuǎn)移,這是2022年四季度就已經(jīng)出現(xiàn)的趨勢(shì)。另一方面是存款從無(wú)息賬戶(hù)向有息賬戶(hù)轉(zhuǎn)移,這是2023年一季度出現(xiàn)的情況。根據(jù)FDIC數(shù)據(jù),2023年一季度整個(gè)美國(guó)銀行業(yè)國(guó)內(nèi)存款減少了4214億美元,其中無(wú)息存款減少了3134億美元。無(wú)息存款占比從2022年四季度的27.24%下降至26.09%,下降了1.15個(gè)百分點(diǎn)。在2022年加息之前的接近零利率環(huán)境下,銀行無(wú)息存款較多,而隨著利率升高,無(wú)息存款轉(zhuǎn)換成有息存款是必然趨勢(shì),但這也意味著銀行成本端上升,利潤(rùn)承壓。

穆迪下調(diào)的十家銀行中有八家受款搬家沖擊影響較大,這八家銀行的無(wú)息存款占比都明顯下降。其中最多的是Fulton Financial(富爾頓金融公司),其無(wú)息存款比例從2023年一季度的33.93%下降至二季度的30.04%,下降3.89個(gè)百分點(diǎn)。下降最少的Pinnacle Financial Partners(巔峰金融公司)也下降了2.56個(gè)百分點(diǎn)。

還有一家被下調(diào)評(píng)級(jí)的金融機(jī)構(gòu)是Prosperity Bancshares(普羅斯佩里蒂銀行),其持有HTM證券954億美元,而總資產(chǎn)僅2883億美元,HTM證券占比33.09%。在高利率環(huán)境下,如此多的HTM證券可能面臨巨額虧損,類(lèi)似3月份破產(chǎn)倒閉的硅谷銀行。

第二,高利率環(huán)境下,美國(guó)銀行業(yè)未實(shí)現(xiàn)損失數(shù)額巨大。根據(jù)FDIC數(shù)據(jù),2023年一季度美國(guó)銀行業(yè)證券投資虧損21.8億美元,較2022年四季度的17.4億美元繼續(xù)增加,但一季度歸屬銀行業(yè)的利潤(rùn)卻較2022年Q4增加了115億美元至798億美元,這說(shuō)明利率上升暫時(shí)并未造成整體銀行業(yè)的虧損,所以一季度硅谷銀行事件是流動(dòng)性危機(jī)。但是,2023年一季度美國(guó)銀行業(yè)持有AFS證券未實(shí)現(xiàn)損失2315億美元,HTM證券未實(shí)現(xiàn)損失2840億美元,合計(jì)超過(guò)5000億美元。如果利率繼續(xù)上升,這些未實(shí)現(xiàn)虧損或?qū)⒅饾u兌現(xiàn)并且再次引發(fā)流動(dòng)性危機(jī),那么銀行業(yè)又將面臨巨大的風(fēng)險(xiǎn)敞口。因此,美聯(lián)儲(chǔ)下一步的貨幣政策是決定美國(guó)銀行業(yè)風(fēng)險(xiǎn)是否會(huì)再度爆發(fā)的關(guān)鍵。

第三,美國(guó)銀行業(yè)息差開(kāi)始收窄。因?yàn)榧酉?duì)貸款端和存款端的影響存在先后順序,2022年美國(guó)銀行業(yè)利差出現(xiàn)上升,但隨著無(wú)息存款減少,存款成本上升,2023年一季度,銀行業(yè)利差開(kāi)始收窄。2023年一季度,美國(guó)銀行業(yè)存款成本(Cost of Deposits)為1.42%,貸款收益(Yield of Loans)6.08%,利差為4.66%,較2022年四季度4.76%的利差下降10bp。進(jìn)一步分析發(fā)現(xiàn),中等規(guī)模銀行利差下降較大,資產(chǎn)規(guī)模1億至10億的商業(yè)銀行利差下降19bp,資產(chǎn)規(guī)模10億至100億的商業(yè)銀行下降23bp。資產(chǎn)規(guī)模大于2500億的大型商業(yè)銀行利差只下降了6bp,資產(chǎn)規(guī)模小于1億的小型商業(yè)銀行利率只下降了1bp。我們認(rèn)為,如果美聯(lián)儲(chǔ)繼續(xù)加息,銀行存款端成本繼續(xù)上升快于貸款端收益,那么利差或?qū)⒗^續(xù)收窄。

3

美聯(lián)儲(chǔ)繼續(xù)緊縮的預(yù)期在提升

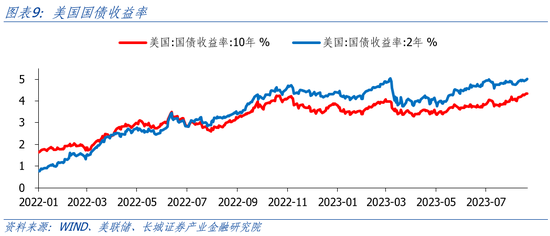

8月1日,惠譽(yù)下調(diào)美國(guó)主權(quán)信用評(píng)級(jí),10年期美債利率向上突破4%。8月22日,十年期美債收益率達(dá)到4.34%,創(chuàng)2007年11月以來(lái)新高。這發(fā)生在8月25日杰克遜霍爾全球央行年會(huì)召開(kāi)之前。市場(chǎng)可能預(yù)期美聯(lián)儲(chǔ)主席鮑威爾講話(huà)可能偏鷹,美聯(lián)儲(chǔ)可能需要進(jìn)一步收緊貨幣政策。而穆迪、標(biāo)普、惠譽(yù)這些評(píng)級(jí)機(jī)構(gòu)正是基于這樣的預(yù)期,擔(dān)憂(yōu)高利率環(huán)境下美國(guó)銀行業(yè)的穩(wěn)定,因而下調(diào)了評(píng)級(jí)。這些信息反應(yīng)出的預(yù)期就是美聯(lián)儲(chǔ)或?qū)⒊掷m(xù)緊縮,高利率可能延續(xù)。

我們?cè)诎肽甓葓?bào)告中也預(yù)期美聯(lián)儲(chǔ)或?qū)⒗^續(xù)緊縮。我們?cè)凇陡叱嘧帧⒏咄洝⒏呃实拇嗳跗胶狻掳肽昝绹?guó)經(jīng)濟(jì)展望》報(bào)告中判斷,美國(guó)下半年或?qū)⒁蚤g隔的方式分兩次加息25bp,7月份加息已經(jīng)應(yīng)驗(yàn)。我們認(rèn)為9月份仍可能再次加息25bp。美聯(lián)儲(chǔ)在9月份加息前所能參考的數(shù)據(jù)是8月份通脹。在去年高基數(shù)的蜜月期讀過(guò)后,美國(guó)通脹可能出現(xiàn)持續(xù)反彈。而且從勞動(dòng)力市場(chǎng)來(lái)講,美國(guó)勞動(dòng)力供需失衡,失業(yè)率低,職位空缺率高,這可能導(dǎo)致工資增速持續(xù)高于美聯(lián)儲(chǔ)的理想水平。因此美聯(lián)儲(chǔ)9月份繼續(xù)加息之后,不排除繼續(xù)加息的可能。

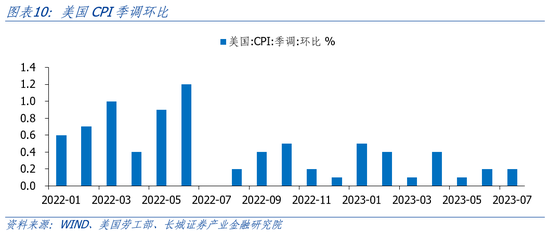

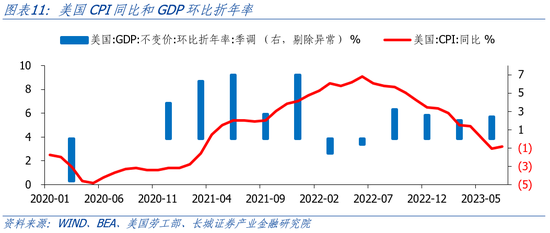

對(duì)于美國(guó)經(jīng)濟(jì),我們認(rèn)為正處于高通脹基礎(chǔ)上新一輪過(guò)熱。今年年初,市場(chǎng)普遍認(rèn)為美國(guó)在加息后會(huì)進(jìn)入衰退周期,分歧在于軟著陸還是硬著陸。我們認(rèn)為今年美國(guó)深度衰退,就是考慮到加息造成的金融系統(tǒng)風(fēng)險(xiǎn)較大,暴露已經(jīng)不可避免。沒(méi)有預(yù)料的是美聯(lián)儲(chǔ)及其他機(jī)構(gòu)及時(shí)出手,防止了危機(jī)的蔓延。當(dāng)然代價(jià)就是通脹的再次反彈,7月份美國(guó)CPI同比已經(jīng)小幅回升,經(jīng)濟(jì)已經(jīng)出現(xiàn)了明顯的復(fù)蘇和過(guò)熱。一季度和二季度GDP環(huán)比折年率分別為2.0%和2.4%,環(huán)比增速甚至在上升。

這有兩方面原因。第一是美國(guó)財(cái)政支出高速增長(zhǎng),維持了經(jīng)濟(jì)旺盛。上半年,美國(guó)財(cái)政支出并沒(méi)有受到國(guó)債上限的影響,上半年財(cái)政支出同比增長(zhǎng)15%。高增的財(cái)政支出通過(guò)轉(zhuǎn)移支付導(dǎo)致美國(guó)人均可支配收入增速反彈,維持了旺盛的消費(fèi)需求。第二是年初以來(lái),ChatGPT所帶動(dòng)的AI投資熱潮,可以看到美股納斯達(dá)克指數(shù)大幅上漲。技術(shù)突破是經(jīng)濟(jì)進(jìn)步的基礎(chǔ),對(duì)于人工智能等相關(guān)領(lǐng)域的投資也是美國(guó)經(jīng)濟(jì)保持旺盛的原因之一。

我們認(rèn)為,美國(guó)正處在一個(gè)高赤字、高通脹、高利率的異常平衡狀態(tài),這種狀態(tài)并不可能長(zhǎng)期持續(xù)存在。通常而言,面對(duì)高通脹,除了貨幣緊縮之外,財(cái)政政策也要配合緊縮,但美國(guó)政府繼續(xù)通過(guò)赤字來(lái)擴(kuò)張財(cái)政,導(dǎo)致了現(xiàn)在的這種異常平衡。而現(xiàn)在就遇到了挑戰(zhàn),評(píng)級(jí)公司不僅僅下調(diào)了銀行業(yè)的評(píng)級(jí),還下調(diào)了美國(guó)主權(quán)信用評(píng)級(jí),對(duì)美國(guó)債務(wù)可持續(xù)性帶來(lái)挑戰(zhàn)。在高利率環(huán)境下,美國(guó)政府利息負(fù)擔(dān)加重,其債務(wù)滾動(dòng)的難度加大,最終還會(huì)是面臨風(fēng)險(xiǎn)。美國(guó)經(jīng)濟(jì)暫時(shí)沒(méi)有衰退隱憂(yōu),但是現(xiàn)在的強(qiáng)韌透支了美國(guó)政府的財(cái)政健康,會(huì)導(dǎo)致下一輪危機(jī)。

雖然美國(guó)經(jīng)濟(jì)整體維持強(qiáng)韌,但并不是所有部門(mén)都能承受利率上行的苦果。利率上升直接沖擊的就是持有大量債券資產(chǎn)的金融機(jī)構(gòu),而只有利率上升到經(jīng)濟(jì)增長(zhǎng)停滯,通脹才會(huì)真正的降到合理水平,貨幣政策才會(huì)真正轉(zhuǎn)向,金融機(jī)構(gòu)的風(fēng)險(xiǎn)才會(huì)消除。所以這取決于利率上升到哪里?實(shí)際利率是否已經(jīng)高到抑制經(jīng)濟(jì)增速的地步?如果此時(shí)美聯(lián)儲(chǔ)仍然為了軟著陸,不再加息,靜觀其變,那么就如同上半年一樣。利率在高位盤(pán)整,但經(jīng)濟(jì)繼續(xù)過(guò)熱,股市還會(huì)繼續(xù)反彈甚至創(chuàng)新高。如果美聯(lián)儲(chǔ)繼續(xù)加息,直到經(jīng)濟(jì)停止增長(zhǎng),經(jīng)濟(jì)數(shù)據(jù)拐頭向下,貨幣政策轉(zhuǎn)向,那么股市也會(huì)進(jìn)入熊市,債券利率也會(huì)持續(xù)下降。

美聯(lián)儲(chǔ)加息預(yù)期提升也使得人民幣匯率承受一定壓力。近期美元兌人民幣匯率上升主要有三方面因素。第一,美國(guó)處在加息周期,而中國(guó)在降息周期,利差擴(kuò)大導(dǎo)致人民幣面臨面值壓力。第二,中國(guó)出口下行壓力較大,7月份出口同比-14.5%,是2020年2月以來(lái)新低。第三,國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇轉(zhuǎn)弱,對(duì)人民幣的支撐作用逐漸弱化。

我們?cè)谀瓿鯐r(shí)認(rèn)為,今年國(guó)內(nèi)可能仍是降息大年,可能降息50bp。現(xiàn)在6月份降息10bp,8月份再降15bp,已經(jīng)降息25bp,實(shí)現(xiàn)了一半。從宏觀形勢(shì)而言,國(guó)內(nèi)經(jīng)濟(jì)面臨內(nèi)外壓力,內(nèi)需疲弱,出口下降,居民收入信心和企業(yè)投資信心均顯不足。在這種局面下,政策端發(fā)力就顯得尤為重要。但是財(cái)政政策由于地方債務(wù)問(wèn)題,中央的基調(diào)仍是“以穩(wěn)為主”,而且無(wú)論是疫情期間,還是今年上半年,都較已多使用財(cái)政政策。今年財(cái)政支出預(yù)算目標(biāo)確定,因此財(cái)政政策剩余空間有限。除非看到政策上有新增赤字規(guī)模的打算或者增加使用限額的計(jì)劃,否則財(cái)政上難以進(jìn)一步支撐經(jīng)濟(jì)。再來(lái)看貨幣政策,因?yàn)槊绹?guó)處在加息周期,為了穩(wěn)定匯率,我國(guó)貨幣政策使用較為克制。但是,目前國(guó)內(nèi)經(jīng)濟(jì)需求不足的問(wèn)題逐漸凸顯,在穩(wěn)匯率和穩(wěn)經(jīng)濟(jì)之間,貨幣政策會(huì)逐漸向穩(wěn)經(jīng)濟(jì)傾斜,央行可能會(huì)進(jìn)一步放寬貨幣政策。進(jìn)一步降息后,人民幣所面臨的壓力就是中美息差擴(kuò)大,人民幣就存在一定貶值壓力。

風(fēng)險(xiǎn)提示

美國(guó)銀行業(yè)風(fēng)險(xiǎn)爆發(fā);美國(guó)經(jīng)濟(jì)衰退;美國(guó)貨幣政策進(jìn)一步收縮;中美競(jìng)爭(zhēng)加劇

(本文作者介紹:長(zhǎng)城證券首席宏觀分析師,專(zhuān)注大類(lèi)資產(chǎn)配置)

責(zé)任編輯:宋源珺

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼