意見領袖丨魯政委、蔣冬英、郭于瑋

中美貿易摩擦后,我國出口在美國市場份額下降。此時,我國積極開拓“一帶一路”沿線市場,且對“一帶一路”沿線經濟體出口的增長有效抵補了對美國出口缺口。

借鑒美國、德國、日本、韓國、新加坡和中國香港地區的經驗,一個經濟體在其進口占比達峰時通常具備以下特征:一是處于后工業化時期,其人均不變價GDP位處于20000-33000美元之間;二是尚處人口紅利期,其勞動年齡人口占比和勞動年齡人口尚未達峰;三是處于產業承接進程深化期,對應FDI存量與GDP之比位于0.5-1.5之間。

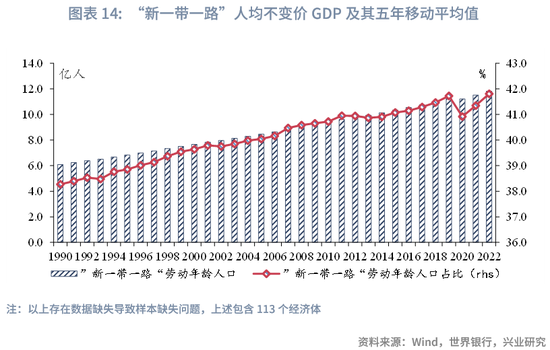

考慮到“一帶一路”沿線經濟體發展程度不一,本文將2017-2022年人均不變價GDP低于20000美元的經濟體納入“新一帶一路”范圍觀察,大約包括126個經濟體。數據顯示:第一,2017-2022年“新一帶一路”人均不變價GDP為3949.6美元,尚處于工業化初期階段;第二,“新一帶一路”擁有年輕的人口結構,正處于人口紅利前期;第三,“新一帶一路” FDI存量與GDP之比僅為0.36,尚處產業承接初期。

由此,伴隨“新一帶一路”產業承接活動持續推進,其進口量應該會大幅增長。按照人均不變價GDP推算,“新一帶一路”經濟體進口占比最早于2050年前后達峰,最晚于2062年前后達峰,分別對應著22.2%和24.2%的進口占比;按照勞動年齡人口不變價進口值推算,進口占比達峰時“新一帶一路”進口規模有望達到28萬美元(2015年不變價),對應著其進口年復合增長率在5.5%-8.1%之間。

自中美貿易摩擦和疫情暴發以來,我國出口地理格局進入重塑期。我國對美國出口市場依賴度由2017年的19.0%下降至2023年1-6月的14.4%。與此同時,伴隨“一帶一路”共建活動持續推進,我國對“一帶一路”沿線經濟體出口市場依賴度則由2017年的37.8%上升至2023年1-5月的46.2%。在對“一帶一路”沿線經濟體出口活動的支撐下,我國出口在全球仍然維持住了相對穩定的市場份額。本文將分析“一帶一路”沿線經濟體市場的潛力。

一、“一帶一路”對美國市場的抵補效應

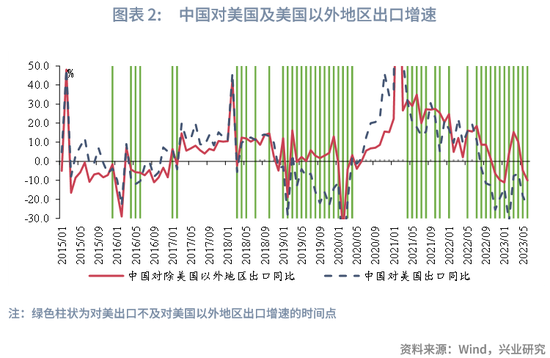

以特朗普政府對我國發起貿易摩擦為分水嶺,中美雙邊關稅不斷抬升。其中,美國對我國關稅水平由2018年1月1日的8%上行至2019年9月1日的21%,此后雖有下降但仍維持19.3%的高位。在高關稅影響下,我國對美國出口增速在多數時間低于我國對美國以外地區的出口增速,對美出口成為我國整體出口增速的主要拖累項。

在高關稅的影響下,美國自我國進口訂單轉移至越南、墨西哥等地,與我國以外供應商構建了更為緊密的聯系。結合美國進口來源地觀察,美國自我國進口占其進口總值的比重由2017年的21.4%下降至2022年的16.4%。2023年2月,墨西哥、加拿大超過我國成為美國第一、二大進口來源地,我國對美國出口市場份額為15年來首次從第一位跌落。

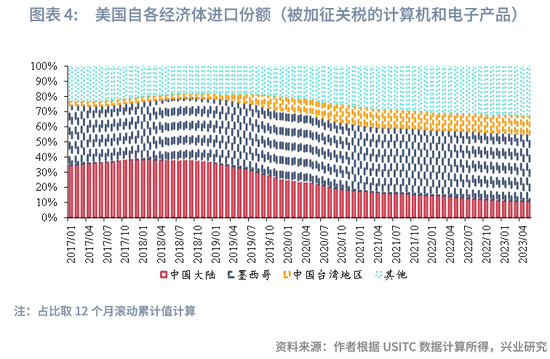

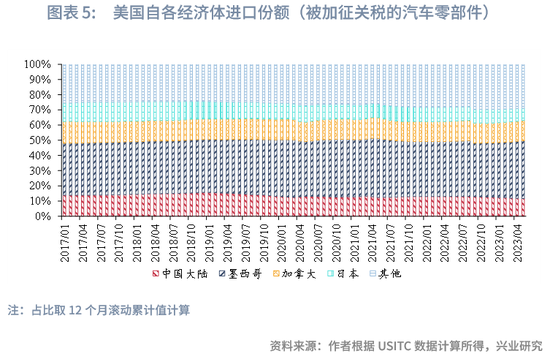

分產品看,受關稅影響較大的產品訂單轉移現象較為普遍。在被加征關稅的產品中,計算機和電子、半導體產品訂單轉移至中國臺灣地區,汽車零部件訂單則主要轉移至墨西哥,家具則主要轉移至越南等地。在被加征關稅的計算機和電子產品,美國自中國大陸進口占比由2017年1月的35.0%下降至2023年5月的11.0%,同期其自中國臺灣地區進口占比則由2017年1月的3.0%上升至2023年5月的12.0%。再如被加征關稅的汽車零部件,美國自己中國大陸進口占比由2017年1月的13.8%下降至2023年5月的11.6%,同期其自墨西哥進口占比由2017年1月的34.2%下降至2023年5月的38.0%。

需要指出的是,在我國出口在美國市場份額下降時,我國出口在全球的份額卻維持了相對的穩定性。2017-2022年,我國出口在美國市場份額下降了5個百分點,平均每年下降1個百分點。與此同時,我國出口在全球市場份額卻穩中有升,由2017年12.8%上升至2021年的15.0%,為1948年有數據以來的歷史最高值。2022年這一份額雖有下降,但仍高于疫情前和中美貿易摩擦前水平。其中,對“一帶一路”沿線經濟體出口增長是穩定我國出口在全球市場份額的重要來源。數據顯示,2018年中美貿易摩擦以來,我國對“一帶一路”出口同比增速在多數時間高于對美國出口增速。

二、 “一帶一路”市場潛力:國際經驗

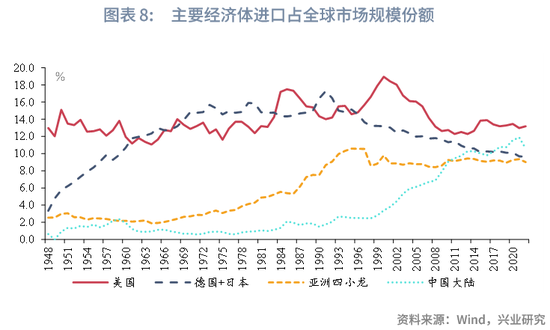

對于產業承接地而言,產業承接也是需求創造的過程。在基礎設施建設和產業承接過程中,產業承接地城鎮化率和居民收入水平隨之提升,本土市場的有效需求得以激發。同時,伴隨產業承接地融入進全球一體化生產過程,其中間品進口需求也得以創造。數據顯示,20世紀40年代中后期-60年代,日本和德國作為主要產業承接地,其在全球市場中的進口份額由由1948年的3.3%持續上升至1960年的10.7%,并于1961年超過美國成為全球主要進口來源地。20世紀60-80年代,東亞“四小龍”進口份額則由1960年的2.2%上升至1980年的4.9%,隨后于1996年攀升至10.6%的高位。20世紀80年代中后期至2010年前后,中國大陸為全球產業主要承接地,期間其進口份額由1980年的1.0%上升至2010年的9.0%,隨后于2021年錄得11.9%的歷史高位。

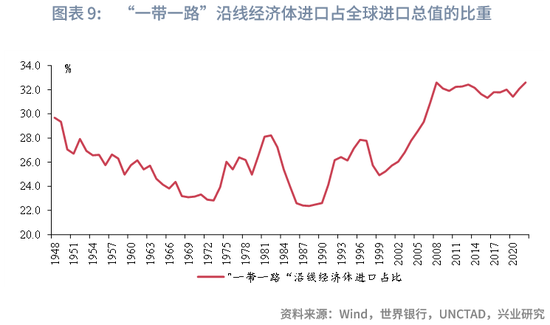

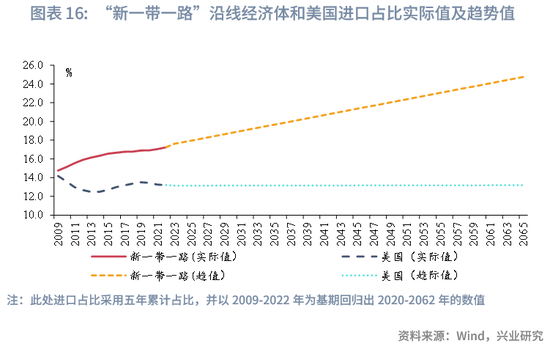

2000年以來,“一帶一路”沿線經濟體進口占全球進口總值的比重(下文簡稱“進口占比”)由2000年的25.2%上移至2009年的32.6%,隨后穩定于2010-2020穩定在31.0%-32.5%水平。站在當下時點,“一帶一路”沿線經濟體正成為新一輪產業承接地,其進口占比有望進一步上行。那么,借鑒前幾輪產業轉移經驗,“一帶一路”沿線經濟體進口占比將于何時見頂,其可能的天花板在哪?

一個經濟體的進口空間是多因素共同作用的結果,包括當地經濟發展階段、人口年齡結構、產業承接進程等。借鑒前幾輪產業轉移中進口占比已達峰的經濟體,我們得出以下經驗。

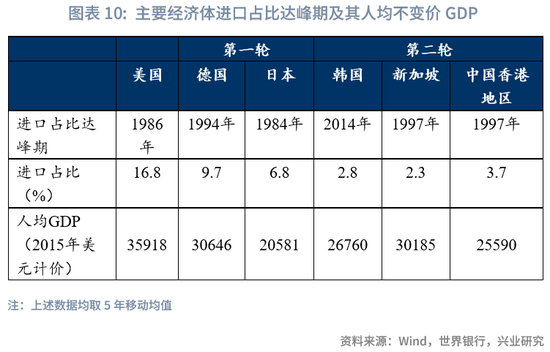

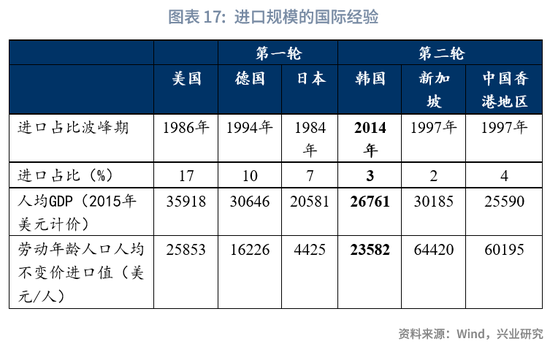

從經濟發展階段看,其進口占比達峰期通常發生在后工業化時期,期間其人均不變價GDP位處于20000-33000美元之間。為平滑進口占比波動,更好觀察各經濟體進口占比波峰期,本文采用5年平均值觀察各經濟體的進口占比和人均不變價GDP。1948年以來,美國先后于1988年和2003年經歷了兩輪進口占比達峰期,進口占比分別為16.8%和18.0%,期間美國人均不變價GDP分別為35918.1美元和48792.9美元;日本和德國進口占比則分別于1984年和1994年錄得最高值,同期日本和德國人均不變價GDP為20581.3和30645.5美元;新加坡、中國香港地區和韓國則先后于1997年、1997年和2014年經歷進口達峰期,期間分別對應人均不變價GDP為30184.9、25590.3和26760.6美元。不難看出,在各經濟體進口占比達峰期均在其由產業承接地轉為產業轉出地,這一時期各經濟體已完成工業化進程并邁入高收入經濟體行列。

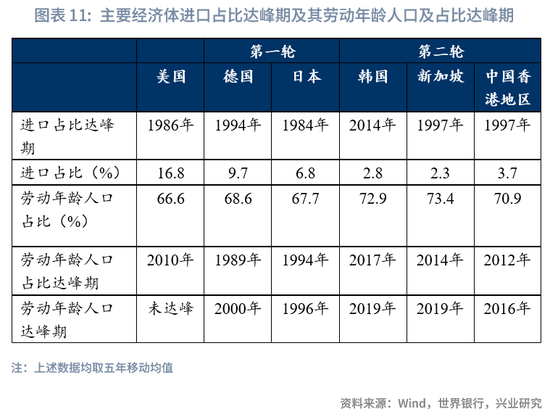

從人口年齡結構看,其進口占比達峰期通常發生于人口紅利期,即勞動年齡人口占比和勞動年齡人口總數上升期。這主要是由于:一方面,勞動年齡人口是引導產業轉移方向的主線。勞動力作為不可貿易品,其在不同經濟體之間存在著差異基礎,對成本感知較為敏感的產業易尋勞動年齡人口而來。另一方面,相比于老年人,年輕人具有更高的邊際消費傾向,更為年輕的人口結構通常意味著更高的進口需求。結合各經濟體進口達峰時勞動年齡人口占比和勞動年齡人口規模看,美國、日本、韓國、新加坡、中國香港地區進口占比達峰期均滯后于其勞動年齡人口占比和勞動年齡人口達峰期,德國進口占比達峰期滯后于勞動年齡人口規模達峰期但早于勞動年齡人口占比達峰期。

從產業承接進程看,進口占比達峰通常出現在該經濟體產業承接進程深化期,對應FDI存量與GDP之比位于0.5-1.5之間。

且這一參考值在0.5-1.5之間。FDI是一國承接產業的重要載體,考慮到各國經濟規模和人口規模差異較大,FDI總量規模難以進行橫向比較,進而對比各經濟體之間產業承接進程。據此,我們用FDI存量與GDP之比衡量一經濟體產業承接進程。數據顯示,1986年美國進口占比達峰時,其FDI存量與GDP之比為0.5;中國香港地區、德國、韓國、新加坡進口占比達峰時,其FDI存量與GDP之比依次為1.5、1.2、1.2和1.0;而日本進口占比達峰期,其FDI存量與GDP之比僅為0.03。

需要指出的是,日本在進口占比達峰時,其FDI存量與GDP比重遠低于其他經濟體,這或主要與日本戰后對外商直接投資設置限制措施和美國很多對日投資采取對外援助的方式有關。一方面,日本戰后對外商直接投資進行了諸多限制,如1950年日本頒布《外資法》對海外投資者在日本境內的兼并活動進行限制,同時要求技術援助合同的有效期必須長達1年以上等。另一方面,美國對日本產業轉移部分通過經濟援助方式完成,并不直接反映在外商直接投資統計數據中。由此導致,日本在承接產業轉移過程中出現FDI與GDP比重偏低的現象。當前,全球產業轉移依舊是跨國公司的對外直接投資活動為主。這意味著,除日本外的其他經濟體的FDI存量與GDP的經驗值對“一帶一路”經濟體仍具有參考價值。

綜上,從經濟發展階段、人口年齡結構和產業承接進程觀察,我們可以得出以下經驗值:第一,進口占比達峰期易發生于該經濟體后工業化時期,其人均不變價GDP位處于20000-33000美元之間;第二,進口占比達峰期易發生于該經濟體尚處人口紅利期,其勞動年齡人口占比和勞動年齡人口尚未達峰;第三,進口占比達峰期易發生于該經濟體產業承接進程深化期,對應FDI存量與GDP比重位于0.5-1.5之間。

三、“一帶一路”市場潛力:前景分析

借鑒歷史經驗,我們可以從“一帶一路”所處經濟發展階段、人口年齡結構及產業承接進程,觀察其未來可能上行時間及上行空間。

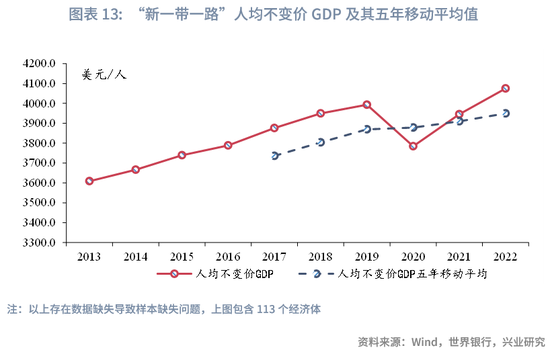

從經濟發展階段看,“一帶一路”沿線經濟體發展程度不一,2017-2022年其人均不變價GDP的中位數為4069.7美元,遠低于20000美元的經驗值。結合數據可得性,在我們觀測的130個“一帶一路”沿線經濟體中,有6個經濟體人均不變價GDP位處30000美元以上,依次為盧森堡、新加坡、卡塔爾、奧地利、新西蘭、意大利;有8個經濟體人均不變價GDP位處20000-30000美元之間,依次為馬耳他、塞浦路斯、科威特、斯洛文尼亞、巴林、葡萄牙、愛沙尼亞;其他經濟體人均不變價GDP均處20000美元以下。剔除人均不變價GDP已超過20000美元的經濟體觀察,本文將剩余126個經濟體視為“一帶一路”的代表進行分析,在此我們用“新一帶一路”代稱。通過計算“新一帶一路”人均不變價GDP可知,2017-2022年其人均不變價GDP為3949.6美元,與韓國20世紀80年代的人均不變價GDP相當。

進一步,我們觀察“新一帶一路”的人口年齡結構,“新一帶一路”沿線經濟體勞動年齡人口穩步上行(2020年除外),到2022年約有11.8億,勞動年齡人口占總人口比重僅為41.8%,遠低于經驗值的下限值66.6%。由此,“新一帶一路”擁有年輕化人口結構,正處于人口紅利前期。

從產業承接進程看,“新一帶一路”仍處于產業承接的初步階段。以FDI存量與GDP比重看,這一數值由2013年的0.31上升至2021年的0.36,與韓國1997年的水平相當,低于上述經驗值下限值0.64。

綜合來看,“新一帶一路”擁有相對年輕的人口結構,正處于人口紅利上升期,且處于經濟發展初期階段,其進口占比具有較大上升空間。

從上行時間看,假設“新一帶一路”沿線經濟體沿著前幾輪產業承接經濟體發展軌跡完成工業化進程,我們可大致推算出“新一帶一路”人均不變價GDP達到進口占比達峰時的經驗值。20世紀60-80年代,韓國、新加坡和中國香港地區人均不變價GDP年復合增長率依次為6.8%、6.6%和6.0%;20世紀90年代至2008年金融危機時期,中國大陸人均不變價年復合增長率為9.1%。一方面,與前兩輪產業轉移背景不同的是,當前產業轉移發生于世紀疫情和百年未有之大變局之際,二者影響了全球各經濟體的潛在增速,這或意味著“新一帶一路”經濟體人均不變價GDP年復合增長率或低于前兩輪。另一方面,我國已基本完成工業化,進入產業轉出期,人均不變價GDP(2015年美元計價)明顯高于“新一帶一路”經濟體中位數。保守推算,“新一帶一路”經濟體人均不變價GDP(2015年美元計價)增速應當不低于我國的水平。2018-2022年我國人均不變價GDP(2015年美元計價)年復合增長率為4.7%,理論上“新一帶一路”經濟體人均不變價GDP年復合增長率應高于4.7%。據此,本文取5.4%(4.7%和6.0%的平均值)作為“新一帶一路”經濟體的年復合增長率推算,“新一帶一路”經濟體人均不變價GDP(2015年美元計價)分別于2053年和2062年突破20000和33000美元。樂觀估計下,按照6.0%的年復合增長率推算,“新一帶一路”經濟體人均不變價GDP(2015年美元計價)分別于2050年和2058年突破20000和33000美元。由此,“新一帶一路”經濟體進口占比最早于2050年前后達峰,最晚于2062年前后達峰。

從上行空間看,本文采用趨勢推算法和勞動年齡人口人均進口推算法推算“新一帶一路”進口占比空間。從趨勢法看:結合“新一帶一路”沿線經濟體進口占比上行時間,本文通過計算“新一帶一路”沿線經濟體進口五年滾動累計占比值趨勢項推算其可能的上行空間。2022年“新一帶一路”進口占比為17.2%,高于同期美國進口占比4.0個百分點。伴隨“新一帶一路”產業承接活動持續推進,其進口占比有望上行至2050年22.2%的高位。如果這一上行趨勢延續至2062年前后,其進口占比則有望站至24.2%的高位,高于同期美國進口占比11.1個百分點左右。

從勞動年齡人口人均不變價進口看,當其進口占比達峰時,美國和韓國對應的勞動年齡人口人均不變價進口值為25000美元左右,德國則為16226美元,新加坡和中國香港地區則為60000-65000美元,日本僅為4425美元。考慮到新加坡和中國香港地區地理區域特殊,轉口貿易發達,這一定程度上增厚了其勞動年齡人口人均不變價進口總值,其參考性不足。假設“新一帶一路”經濟體人均不變價GDP為26500美元時(取20000-35000的中間值)達到進口峰值期,與2014年韓國人均不變價GDP相當。由此推算,達峰時“新一帶一路”沿線經濟體進口規模可能達28萬億美元左右(2015年美元計價),遠高于2022年的3.2萬億美元(2015年美元計價)。結合前文進口達峰期測算,其進口年復合增長率在5.5%-8.1%之間。

—————

(本文作者介紹:興業銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。