意見領(lǐng)袖丨Project Syndicate

本文作者:艾斯瓦爾·帕薩德(Eswar Prasad ),康奈爾大學(xué)戴森應(yīng)用經(jīng)濟學(xué)及管理學(xué)院貿(mào)易政策學(xué)教授,布魯金斯學(xué)會高級研究員

世界經(jīng)濟已經(jīng)從新冠疫情最初引發(fā)的暴跌中抬起頭來,但是這場復(fù)蘇將是溫和,不平衡且脆弱的,并且很可能在可預(yù)見的未來都會如此。

讓我們先來聽一些好消息:世界商品貿(mào)易已出現(xiàn)強勁反彈,這與許多經(jīng)濟體內(nèi)家庭商品需求復(fù)蘇的跡象一致,盡管仍有好些公共衛(wèi)生限制規(guī)定和消費者憂慮問題困擾著相關(guān)服務(wù)需求。

此外金融市場也有驚人表現(xiàn),許多國家的股市已經(jīng)恢復(fù)甚至超過了疫情前水平。盡管利率處于近零水平,但銀行和金融體系似乎基本穩(wěn)定。消費者和工業(yè)需求提振了大宗商品價格,甚至連石油價格也有所回升。

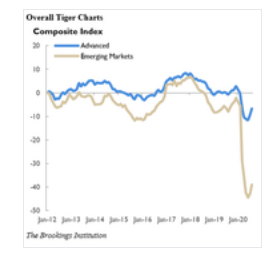

但正如最新的布魯金斯學(xué)會-金融時報全球經(jīng)濟復(fù)蘇跟蹤指數(shù)顯示的那樣,許多經(jīng)濟體基本上沒有增長,甚至出現(xiàn)了萎縮。隨著私人部門信心日益枯竭以及遏制病毒的斗爭曠日持久,導(dǎo)致實質(zhì)性和持久性經(jīng)濟破壞的風(fēng)險正在上升。

即便美國這類業(yè)已恢復(fù)增長的經(jīng)濟體也是如此。在某些方面美國似乎已經(jīng)轉(zhuǎn)危為安。工業(yè)活動和勞動力市場都收復(fù)了一些失地。失業(yè)率下降,就業(yè)水平上升。

但是與疫情前相比失業(yè)率仍顯著增加,而就業(yè)率則明顯降低。長期失業(yè)狀況的增多再加上服務(wù)部門所受到的持續(xù)困擾預(yù)示著要實現(xiàn)更強勁和持續(xù)的復(fù)蘇將相當(dāng)艱難。

鑒于財政刺激措施已經(jīng)大部分失效,而圍繞新一攬子救助方案的談判屢屢破裂,情況只會變得更糟。由于家庭可支配收入下降,私人消費增長也遭到削弱。商業(yè)投資也同樣繼續(xù)收縮——這種趨勢可不利于持續(xù)增長。

甚至連今年早些時候展現(xiàn)了大幅反彈的股市似乎也要停下來喘口氣。這可能反映出人們對美國總統(tǒng)特朗普政府所采取的病毒遏制策略(或是缺乏策略)的擔(dān)憂。無論如何,隨著下月總統(tǒng)大選臨近,政治和政策不確定性的加劇可能會使消費者和企業(yè)的信心保持低迷。

而歐元區(qū)的狀況甚至更糟。疫情不僅削弱了短期增長;通貨緊縮也日漸臨近,增加了經(jīng)濟出現(xiàn)深度和長期收縮的風(fēng)險。盡管德國和其他地區(qū)的制造業(yè)有所反彈,但服務(wù)業(yè)的持續(xù)下滑以及現(xiàn)行公共衛(wèi)生限制措施完全抵消了其積極影響。

相比之下,英國的服務(wù)業(yè)出現(xiàn)了復(fù)蘇。但在搖擺不定的封鎖政策以及圍繞英國脫歐的深遠不確定性的雙重打壓下經(jīng)濟依然持續(xù)萎縮。而在世界另一端的日本也處于嚴重的經(jīng)濟危機中,盡管它目前依然避免了重新陷入到通縮之中。

多數(shù)新興市場經(jīng)濟體也表現(xiàn)表現(xiàn)。印度正在遭遇經(jīng)濟活動的急劇放緩,而在放寬封鎖措施助推下的新冠感染病例毀滅性增長可能加劇這一趨勢。政府已經(jīng)出臺了一些農(nóng)業(yè)和勞動力市場的改革,但是飽受不良貸款困擾的銀行體系仍然是經(jīng)濟增長的極大制約因素。

巴西和俄羅斯的情況略有改善。兩者都經(jīng)歷了大規(guī)模的經(jīng)濟收縮,并且手中幾乎沒什么政策杠桿來協(xié)助恢復(fù)增長。

而實現(xiàn)強勁復(fù)蘇的唯一一個國家則是中國,該國的工業(yè)生產(chǎn)和服務(wù)業(yè)均出現(xiàn)了反彈,這在很大程度上源自于該國在控制病毒方面取得的明顯成效。零售和制造業(yè)投資也有所回升。從許多指標(biāo)來看,該國目前的經(jīng)濟表現(xiàn)甚至要強于疫情前。但與2008年全球金融危機后期不同的是,中國的強勁表現(xiàn)不太可能在支撐世界其他經(jīng)濟體上發(fā)揮很大作用,尤其是在去全球化的強大推力之下。

讓情況變得更糟糕的是各央行當(dāng)前能調(diào)動的力量也遠低于2008年危機后期。雖然自新型冠狀病毒危機開始以來各主要央行已經(jīng)動用了所有政策,實施了規(guī)模空前的貨幣擴張來支持經(jīng)濟活動以及(某些情況下)抵御通縮。一些央行——其中最重要的是美聯(lián)儲——甚至調(diào)整了政策框架以展現(xiàn)對更高通脹的容忍度。同時一些規(guī)模較小的發(fā)達經(jīng)濟體(如澳大利亞和新西蘭)和新興經(jīng)濟體(如印度)央行也采取了各類非常規(guī)措施。

但是貨幣政策在促進增長方面的局限性正日益顯現(xiàn)。同時對企業(yè)和政府債券的大規(guī)模采購以及企業(yè)直接融資正在孕育嚴重風(fēng)險,尤其是在央行的獨立性方面。

在這種背景下政府只剩下一個不錯的選項:進一步采取積極的財政刺激措施,最好是采取足以刺激私人投資的高針對性政府支出形式。無論公共債務(wù)的增張可能產(chǎn)生什么風(fēng)險,它們都不會大于各國因缺乏刺激措施而面臨的長期經(jīng)濟痛苦,尤其是在當(dāng)今的低利率環(huán)境下。

但是要想各項財政措施發(fā)揮作用,就必須輔以連貫性的病毒遏制策略來可靠地實現(xiàn)經(jīng)濟安全放開。如果缺乏這樣的策略,那么需求和信心將繼續(xù)低迷,而全球增長也將在未來一段時間內(nèi)舉步維艱。

康奈爾大學(xué)本科生達倫·張和伊森·吳對本評論文章亦有貢獻。

(本文作者介紹:報業(yè)辛迪加(Project Syndicate)被稱為“世界上最具智慧的專欄”,作者來自全球頂級經(jīng)濟學(xué)者、諾獎得主、政界領(lǐng)袖,主題包括全球政治、經(jīng)濟、科學(xué)與文化塑造者的觀點,為全球讀者提供來自全球最高端的原創(chuàng)文章、最具深度的評論,為解讀“變動中的世界”提供幫助。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

報業(yè)辛迪加(Project Syndicate)被稱為“世界上最具智慧的專欄”,作者來自全球頂級經(jīng)濟學(xué)者、諾獎得主、政界領(lǐng)袖,主題包括全球政治、經(jīng)濟、科學(xué)與文化塑造者的觀點,為全球讀者提供來自全球最高端的原創(chuàng)文章、最具深度的評論,為解讀“變動中的世界”提供幫助。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼