文/張慶全 屈新竹、陸文茜、陳和、涂奕淳亦有所貢獻

距離大選兩周不到,共和黨與民主黨因為政治的原因極有可能無法在大選前達成協議,以大盤成長股為主體的納斯達克指數波動的幅度超越了小盤股,給投資人提出了一個嚴峻的問題,就是在大選之前以及大選之后,是否科技股的估值高,而與疫情高度相關的小盤股就成了相對價值比較高的資產?

通常從投資角度,是否在現有持倉中再增加一項金融資產只有兩個要素:第一,是能否產生正回報。第二,這個新增資產與投資組合中的其他資產相關系數低,能夠帶來風險平攤效益。前者產生利潤,后者提供多樣化配置并最小化總風險。

為了檢驗以上兩點,筆者先以羅素2000小型股指數和標準普爾500指數作為小盤股與大盤股的標的,以過去30年來的較長時間的歷史數據作為檢驗的范疇,那有什么發現呢?

首先,自1987年以來,前者的平均年化回報為6.9%,后者的平均年化回報為7.4%。這很好地檢查了正回報框,本質上是每10年投資的兩倍。

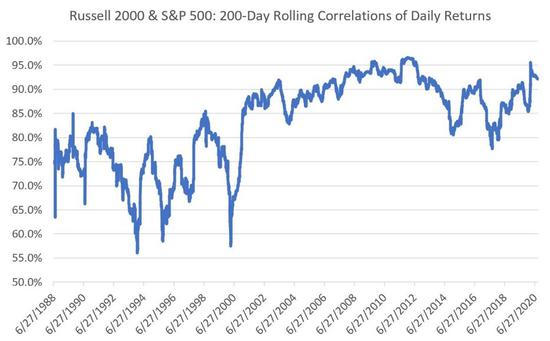

但這里是羅素指數和標準普爾500指數在這段時間內的200日收益率相關性;過去10年占據了時間序列最右邊的四分之一,正如你所看到的,與歷史相關性相當高。

圖 1 美股大盤股與小盤股的相關性

圖 1 美股大盤股與小盤股的相關性從更廣泛的角度考慮這張圖表,我們有3個觀察結果:

從1988年到1999年(平均相關性0.75)和2000年到現在(平均相關性0.89)之間的相關性有明顯差異。這很重要,因為前期的r2是56%,后期的r2是79%。除此之外:

1、自2000年以來,市場暴跌對小型股的影響更大,它總是推高相關性。

2、2000年之前的高峰期是1989年(由UAL收購失敗導致的小盤股崩盤)、1991年(第一次海灣戰爭)、1994年(美聯儲意外加息)和1998年(俄羅斯債務危機/LTCM)。不過,在任何情況下,羅素-標普200日關聯度都沒有超過85的高點。

3、2000年之后,平均相關系數(上面提到的89)實際上高于2000年之前的峰值。你在圖表中看到的+0.95的高點發生在2011年金融危機的余波中。相關性的低點(2015年和2018年,在小盤股上漲期間)很難突破0.85相關性,而0.85是2000年前的高點。

因此從數據上表明,如果說上世紀90年代,小型股的股票走勢相對于大盤股而言,它們當時是完全不同的品種,但相關數據清楚地表明,情況不再是這樣。

其次,“為什么相關性變得更強了?”這里有種可能的解釋(要想清晰的解釋,需要做很多的經濟學的計量分析):

我們分析主要有兩點原因:

1、隨著時間的推移,交易與監管使得小盤股的定價更加有效。

2008年金融危機以后,美國監管機構要求上市企業,無論大小,都對非公開信息進行均勻的披露。在此之前,管理層可以有選擇地披露重要信息,而這需要一段時間才能滲透到股價中(對那些不太受關注的小型股來說尤其如此)。自上世紀90年代末以來,美國股票交易越來越多地在各種技術支持的交易平臺上進行。一開始,它們只是確保不同交易系統之間的價格穩定,但現在它們也包含了基本公司信息。

2、自20世紀90年代末以來,貨幣政策對股票價格的影響越來越大。

正如我們在市場上所指出的,“美聯儲的漂移”表明,從1994年到2011年,標準普爾500指數的收益基本上都是在聯邦公開市場委員會(FOMC)會議期間左右。這背后更深層次的原因還是在于美國長期性的經常性賬戶次字和貿易赤字。

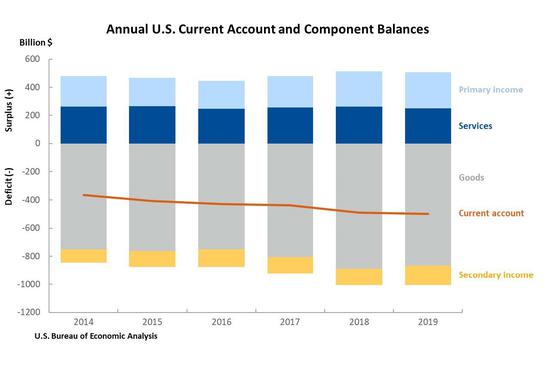

從金融危機爆發后到最近經歷的疫情危機,美國經常賬戶赤字從2006年的8000多億美元高位下降到2019年的5000億美元以下(如下圖所示)。然而,美國仍在大量消費外國商品,沒有賣出足夠的本國商品和服務來支付這些商品。

圖2 美國的經常性賬戶赤字

圖2 美國的經常性賬戶赤字這一巨額債務需要由外國人——亞洲、中東和俄羅斯的盈余——提供資金。這種全球不對稱能否無限期地持續下去?如果沒有,還有什么選擇?這個結果會由2020年美國總統大選結果影響嗎?留給讀者去判斷。

因此,美國小型股和大型股之間的關聯度收緊的時間已經足夠長,因此已經為結構性的改變,而不是暫時性的。我們不太可能回到小盤股與大盤股完全脫鉤的時代。

因此,僅僅因為大盤股近期的表現不佳,而就去考慮增加小盤股,因為單純的兩者不再適用于風險平抑。即使在最好的情況下,r的平方也只有72%(相關性為0.85)。

但是,如果是從另外一個方面,比如美國經濟改善和高收益債券息差降低的上行空間,則考慮:

羅素指數工業類股占15.4%,標準普爾500指數為8.3%。

金融行業15.5%,而非9.9%……

非必需消費品占13.6%,而非必需消費品占11.4%……

如果是覺得這些因素會對未來投資收益有影響,則是可以單獨考慮的。

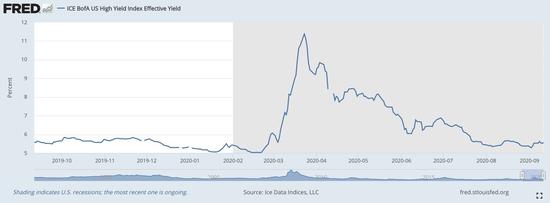

至于我們經常談論的高收益債券息差問題 - 高收益債券的實際有效收益率。正如下面這張一年期圖表所示,今天它們正緩慢下降至危機前的水平,達到5.56%,而1月份的最低水平為5.06%。隨著這些利率隨著經濟的進一步改善而繼續下降,小盤股(通常杠桿率高、盈利能力低)應該會迎來一個利好。

圖3 高收益債券指數

圖3 高收益債券指數因此雖然它們與大型股的關聯度更高,不能以分散投資組合的原因來分攤已經持有的大盤股的風險。但是隨著美國經濟不斷復蘇已經成為主題,意味著小盤股未來回報確實是有很大的機會。

(本文作者介紹:美國伊利諾伊大學香檳分校Gies 商學院金融學客座教授)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。