文/新浪財經意見領袖專欄作家 沈建光、張明明、姜傳鉞

摘要:中國經濟疫后復蘇已由供給端拉動的結構性復蘇向供需聯動的全面回暖方向邁進。接下來出口-制造業投資鏈條以及居民消費(特別是服務消費)成為經濟進一步復蘇的主要驅動力。

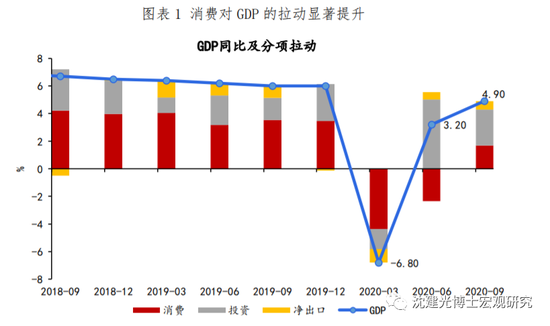

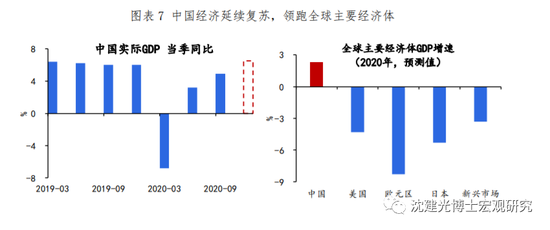

10月19日,國家統計局公布三季度宏觀經濟數據。三季度GDP同比4.9%,比我們5%預期略低,但較二季度3.2%的增速繼續回升;其中,除三季度普遍保持較高增速的工業生產和出口,9月內需回暖,特別是消費明顯回升,預示中國經濟疫后復蘇已由供給端拉動的結構性復蘇向供需聯動的全面回暖方向邁進,或為四季度與2021年中國經濟反彈蓄勢。我們預測,四季度GDP增速或達6.5%,全年GDP增速或位于2%-2.5%。

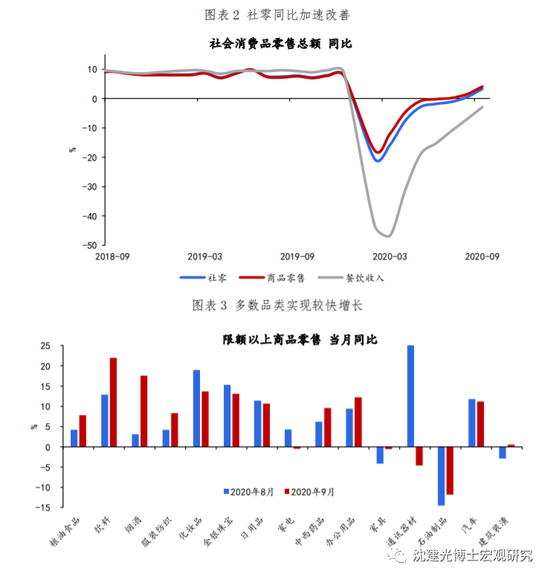

社零加速改善,多數品類增長回暖,唯有3C、化妝品、珠寶增速比8月有所放緩。9月社零同比3.3%,回升力度有所加快。食品煙酒、服裝、居住類(家具、建材)、石油制品等零售均有不同程度改善;化妝品、金銀珠寶高位略有下滑,通訊器材繼上月大幅反彈后出現回落。此外,餐飲收入穩步修復,降幅收窄至2.9%,預計下月將回到正區間。值得關注的是,本月限額以下社零增速反彈至1.2%,年內首次正增長,反映中小零售企業生產經營出現回暖信號,這對于居民消費的進一步復蘇至關重要。線上消費方面,1-9月全國實物商品網上零售額同比增長15.3%,占社零總額的24.3%,延續較快增長。

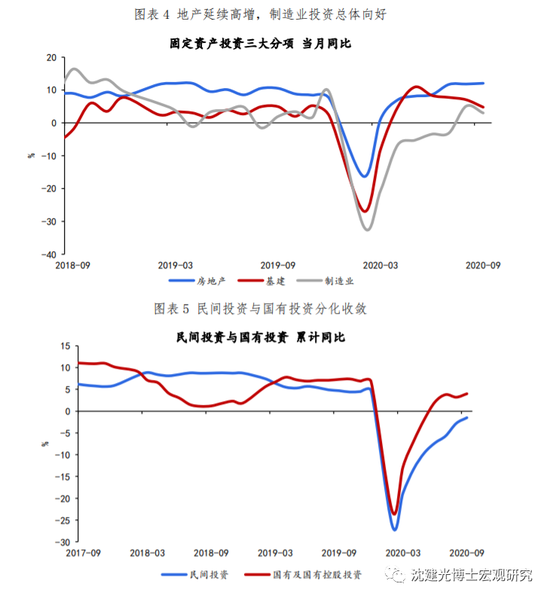

地產投資持續高增,制造業投資總體向好。地產投資依然是國內需求的最大支撐,8月當月同比高達12.0%,其中施工面積、新開工、商品房銷售出現回落,而資金來源保持穩定。基建投資當月同比降至4.8%,基建類財政支出受到擠占、地方項目儲備不足等或是主要拖累因素。分行業看,公用事業、交運倉儲業投資增速下行。制造業投資總體向好,當月同比保持在3.0%。盡管存在一定的基數效應,但近期企業利潤高速增長、制造業中長期貸款增速加快,均推動了企業投資意愿的好轉。

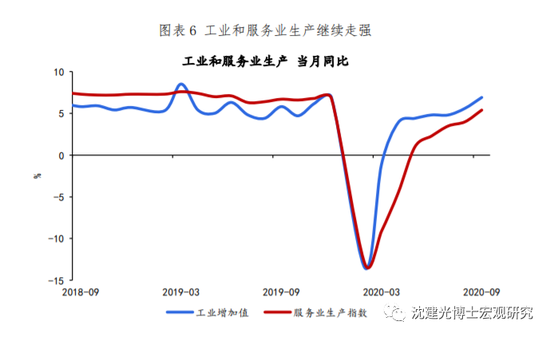

工業生產繼續走強,需求端拉動凸顯。工業增加值同比6.9%,主要得益于制造業和采礦業增速上升。制造業增速達到7.6%(19年3月以來的高點),其中汽車、電氣機械、金屬制品、通用設備等行業延續高增;運輸設備、非金屬礦物、食品制造加工等增速回升,反映需求側(國內消費、出口、建筑開工)對相關行業生產的拉動。不過,三季度出口交貨值增速(-1.8%)遠不及出口,或反映部分行業仍處于被動去庫存階段。

此外,9月服務業生產指數同比亦加速上升,達到5.4%。構成該指數的8個行業中有6個行業已經實現正增長,其中,信息傳輸服務業增速在兩位數以上。

隨著國內外需求同步改善,中國經濟疫后復蘇已由供給端拉動的結構性復蘇向供需聯動的全面回暖方向邁進。接下來出口-制造業投資鏈條以及居民消費(特別是服務消費)有望逐步替代地產、基建投資,成為經濟進一步復蘇的主要驅動力。我們預計,四季度中國經濟復蘇將會更加明顯,GDP增速或達6.5%,全年增速或在2.3%左右。宏觀政策方面,平衡穩增長、防風險的同時,更重要的是及時有效地化解結構性矛盾、探尋新的增長點,暢通國內大循環。

(作者沈建光為京東數科研究院首席經濟學家、研究院院長,張明明為京東數科研究院總監,姜傳鉞為京東數科研究院研究員)

(本文作者介紹:經濟學博士,現任京東數科副總裁、首席經濟學家。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。