文/新浪財經意見領袖專欄作家 沈建光 季恒

摘要

9月29日,萬眾矚目的美國大選第一輪電視辯論舉行。特朗普被認為有望借機扭轉民調劣勢,辯論開始時美股微微上漲;然而隨著辯論進行,賭注盤顯示的特朗普勝率反而下降2%,美股隨之回落,標普500指數收盤下挫0.48%。隨著美國大選臨近,美國選舉周期對美股的影響日益凸顯。

特朗普上臺以來,實施大規模減稅,放松金融管制,并在貨幣政策方面施壓美聯儲降低利率,其政策組合推升了美股持續走高;而拜登力主對富人加稅,加強金融監管和保持美聯儲獨立性。從兩位候選人的分歧來看,若特朗普連任,美股或仍可維持偏強態勢;而若拜登當選,美股短期將面臨較大的調整壓力。

歷史上,美國選舉周期和美股表現有著顯著的關聯。在有現任總統參加的競選中,若連任者獲勝,大選之后美股走勢表現相對較強;若新人當選,則美股大概率轉跌。

除選舉周期外,美股還受到多種因素影響。近期美股出現階段性回調,短期因素主要是美股估值過高、寬松政策的腳步放緩、疫情重現攀升、大選不確定性上升等;而從中長期看,寬松政策空間有限,勞動生產率增速遲緩、經濟復蘇及企業盈利修復緩慢等也不利于美股繼續大幅走高。

1、2020年美國大選對美股的影響

9月29日,萬眾矚目的美國大選第一輪電視辯論舉行。特朗普被認為有望借機扭轉民調劣勢,辯論開始時美股微微上漲;然而隨著辯論進行,賭注盤顯示的特朗普勝率反而下降2%,美股隨之回落,標普500指數收盤下挫0.48%。隨著美國大選臨近,美國選舉周期對美股的影響日益凸顯。

特朗普上臺以來,實施了大規模減稅,并放松金融管制,在貨幣政策方面施壓美聯儲降低利率,其政策組合對美股產生積極推動作用。截至9月底,在特朗普當前任期內標普500指數累計上漲近50%。而拜登力主對富人加稅,加強金融監管和保持美聯儲獨立性。特朗普和拜登在上述政策上分歧明顯,誰能當選對美股市場將產生重要影響。

若特朗普成功連任,美股偏強的走勢可能延續。特朗普計劃繼續將公司稅從21%降至20%,而美聯儲已經表示“期望維持寬松貨幣政策”,若成功過連任,其主導的減稅、放松金融監管、放松貨幣等政策將會延續,美股短期走低的可能不大,或延續此前的偏強走勢。

若拜登當選,美股短期將迎來較大調整壓力。與特朗普減稅、寬貨幣的刺激手段不同,拜登計劃對公司和富人大幅加稅(公司稅從21%提升至28%,海外收入10.5%提高到21%,個人最高稅率從37%提高到39.6%,對年收入超40萬美元個人、超100萬美元的家庭還將征收資本利得稅),同時給與美聯儲更大的獨立性,并主張《沃爾克規則》等強化金融監管。若拜登當選,其政策將對企業盈利和風險偏好產生不利影響,美股會有較大的調整壓力。

2、美國選舉周期和美股表現有著顯著的關聯

歷史上,美國的選舉周期對美股表現有較為明顯的影響。70年代以來,世界金融自由化的格局基本確立,在1976年-2016年的11次大選中,有4次沒有連任競選(現任總統不再參選),剩下的7次連任競選(現任總統參選)中有4次連任成功,另有3次連任失敗;共產生了4位共和黨總統,3位民主黨總統。

圖表1 1976年以來歷屆美國大選情況及標普500指數走勢

資料來源: Wind,京東數字科技

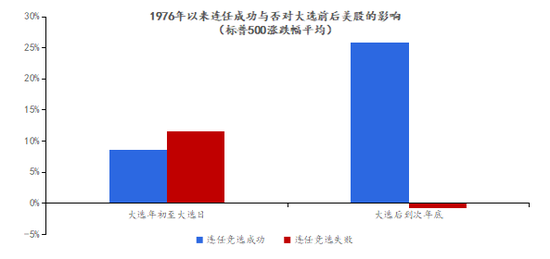

資料來源: Wind,京東數字科技1)在連任競選中,連任成功后的股市表現往往強于連任失敗。1976年以來的7屆連任大選中,大選前美股均以上漲為主;但在大選之后至次年年底,連任成功下標普500平均上漲25.9%,連任失敗下標普500平均下跌0.82%。

圖表2 1976年以來,連任大選前后標普500指數的漲跌幅(平均)

資料來源: Wind,京東數字科技

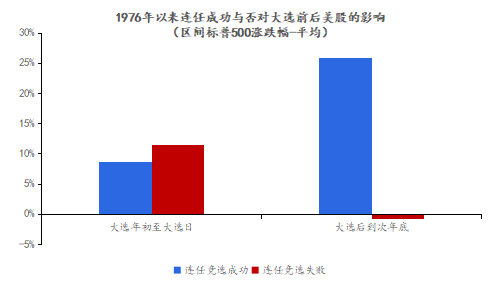

資料來源: Wind,京東數字科技連任成功后,美股走勢通常延續大選之前的上漲態勢。

1984年11月,共和黨里根獲得連任。里根政府在首個任期內實施供給派經濟政策,快速提高利率對抗通脹,大規模減稅,放松金融管制,放松原油、工資價格管制,在通脹得到控制后貨幣政策邊際放松。連任后政策延續,并通過廣場協議改善貿易條件,經濟保持較塊增長,美股持續走高。

1996年11月,民主黨克林頓獲得連任。克林頓在首個任期內壓縮軍費和行政支出,對中產減稅、對富人加稅,配合寬松貨幣,并通過全國性信息網絡建設帶動信息產業快速發展。連任后政策延續,財政收支持續改善,任內GDP年均增長高達3.9%,美股持續走高直至互聯網泡沫破滅。

2004年11月,共和黨小布什獲得連任。小布什上任之初,互聯網泡沫破滅,加之“911”事件,美股被打入低谷。小布什推出了十年減稅法案,并發動阿富汗、伊拉克戰爭,大幅增加軍費開支,財政赤字持續增加。連任后政策延續,美股自03年3月從低谷反彈,隨后持續走高直至金融危機爆發。

2012年11月,民主黨奧巴馬獲得連任。金融危機爆發后,奧巴馬持續支持財政和金融救助計劃,美聯儲先后推出4輪QE,并推出制造業促進法案、制造業復興計劃等促進制造業回歸,并簽署TPP加強貿易保護。連任后,量化寬松延續到14年10月,經濟自危機中持續復蘇,美股自09年3月低谷反彈,隨后持續走高,并一直延續至今。

若連任失敗,則美股轉跌的可能較大。

1976年11月,民主黨卡特擊敗共和黨現任總統福特。面對持續攀升的政府赤字和依舊較高的通脹,卡特政府實施了財政貨幣雙緊縮政策,GDP自76年的5.4%降至77年的4.6%。大選后美股轉跌,標普500指數在大選次年下跌11.02%,并延續至78年3月。

1980年11月,共和黨里根擊敗民主黨現任總統卡特。美國已經歷了十年滯漲,CPI在80年底高達12.5%,里根轉向“小政府”,并執行緊縮貨幣政策。美股開始見頂,標普500指數在大選次年下跌9.44%,并延續至82年8月。

1992年11月,民主黨克林頓擊敗共和黨現任總統老布什。與前兩次不同,除了赤字較高外,美國維持在穩定的通脹和較高的增速,蘇聯解體美國成為世界唯一的超級大國,克林頓提出《國家信息基礎建設計劃》,美股繼續走高。

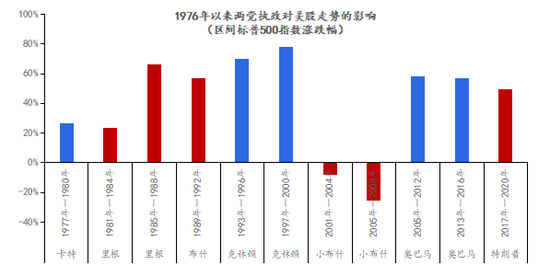

2)兩黨執政思路存在較大差異,民主黨執政期間的股市表現強于共和黨

兩黨執政思路存在較大差異。共和黨偏好放松監管和減稅等措施。1976年以來美國三次大規模減稅均為共和黨執政時期:里根通過《經濟復蘇稅法》、修訂《聯邦稅法典》,小布什時期推出的十年減稅法案,特朗普在個稅、遺產稅、企業稅等方面大幅減稅。民主黨更喜歡給富人增稅,提高教育、醫療等社會福利。1953年-2015年,美國健康和醫療支出占比從0.4%增至27.9%,主要增幅發生在民主黨約翰遜、克林頓、奧巴馬,以及共和黨老布什的執政時期。

民主黨執政期間的股市表現強于共和黨。標普公司和普林斯頓大學均有研究表明,當民主黨入主白宮時,標普500指數的漲幅較共和黨人擔任總統期間要高。1976年以來,民主黨總統執政5屆,標普500指數在每屆期間平均上漲57.9%;共和黨總統執政6屆,期間標普500指數在每屆期間平均上漲27%。

圖表3 1976年以來歷屆政府期內,標普500指數漲跌幅

資料來源:Wind,京東數字科技

資料來源:Wind,京東數字科技3、除選舉周期外,影響美股的短期因素

9月以來美股自高點出現一定幅度的回落,至9月23日標普500指數累計下跌10%,納指下跌12.2%。美股出現階段性調整,短期主要是受疫情重現攀升、美股估值過高、寬松政策的腳步有所放緩、大選帶來不確定性上升等因素影響。

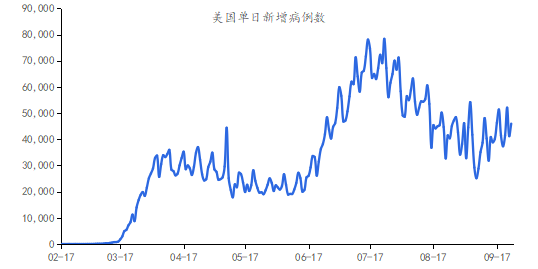

1)疫情控制面臨再度擴大的威脅。美國二次爆發疫情自7月回落后,9月再度出現回升態勢,同時歐洲也在二次爆發。隨著北半球秋冬季再臨,疫情有了更易傳播的氣候條件,市場擔心重新實施范圍封鎖和嚴格的隔離措施,而這將對傳統行業造成新一輪打擊。

圖表4 美國疫情高燒不退,并有第三次爆發的跡象

資料來源: Wind,京東數字科技

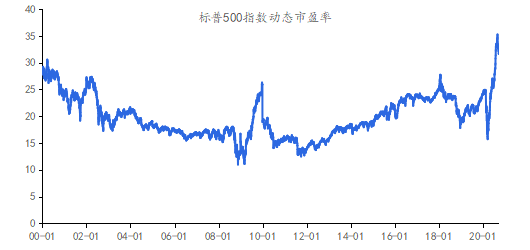

資料來源: Wind,京東數字科技2)美股估值已高,市場看多情緒過熱。3月23日觸低之后,美股引領全球股市連漲5個月,在疫情沖擊、企業盈利滑坡下,三大股指先后創出歷史新高。從動態市盈率來看,9月2日道指達到33.8倍、標普500指數34.3倍,均已超越00年互聯網泡沫、09年金融危機后的峰值;納指68.1倍,超過09年金融危機后高點,直追20世紀初的峰值。特別的,8月美債10年期利率觸及0.5%附近低點后反彈,但估值仍在上升,風險溢價持續走低,市場看多情緒已經過熱。

圖表5 標普500指數動態市盈率:已達歷史高位

資料來源:Wind,京東數字科技

資料來源:Wind,京東數字科技3)寬松政策的腳步有所放緩

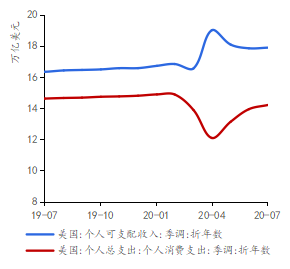

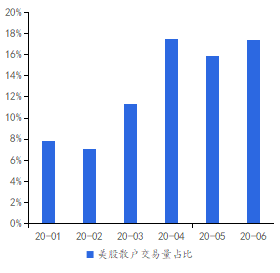

首先,財政救助計劃難產,使股市資金面“舊力已去,新力未生”。3月25日美國通過的2.2萬億財政救助計劃中,約22%向企業提供薪資保障、補貼和貸款,約27%向居民派發現金支票和擴大失業補助。前者直接改善了企業的經營能力和盈利狀況;而后者則通過居民儲蓄流入股市。在常規收入下降和社交隔離后消費場景減少的影響下,得到補貼的居民部門儲蓄率開始上升,補貼資金大量流入股票市場,并推升股價走高。據統計2月至6月期間,救助家庭在股票交易上大幅提升,美股市場散戶交易占比提升了100%-150%。但隨著兩黨在大選前分歧加大,自8月開始新一輪財政救助計劃遲遲未能達成一致,原計劃的資金已經用盡,新的補貼卻無法落地,這對企業盈利和股市資金面均造成負面影響。

圖表6 美國收入和消費分離,儲蓄率上升

資料來源: Wind,京東數字科技

資料來源: Wind,京東數字科技圖表7 美股散戶交易量占比大幅提升

資料來源: Wind,京東數字科技

資料來源: Wind,京東數字科技其次,美聯儲暫停進一步寬松的腳步。疫情爆發后,美聯儲將目標利率一舉降至零,隨后一連串貨幣工具將貨幣投放各個市場,并宣布無限量QE。在過去數月的議席會議中,美聯儲先后討論了負利率、YCC等進一步寬松措施的可能。而在9月議息會議上,美聯儲僅維持了當前的低利率和美債、MBS購買量,并未有進一步寬松的表態,已停下進一步寬松的腳步。

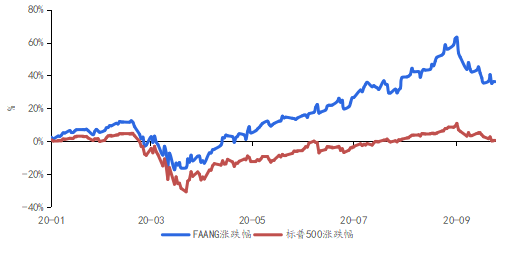

沒有新的資金,沒有更寬松的貨幣環境,過高的美股估值開始向下修復,而此前受益最多的科技股調整幅度也最大。

圖表8 今年以來FANNG與標普500漲跌幅

資料來源: Wind,京東數字科技

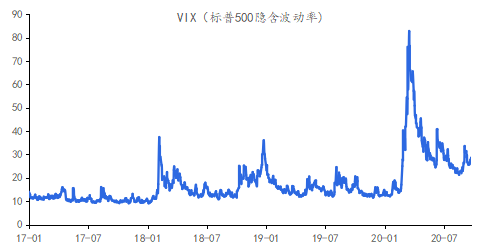

資料來源: Wind,京東數字科技4)大選臨近,不確定性抬升壓制風險偏好。距離大選還剩最后1個月,民調情況仍較為焦灼,在關鍵州民調差距保持在4個點之內。特朗普一再表態“如果敗選,不一定能接受選舉結果”,進一步增添了政治動蕩風險。克林頓任命的最高法院大法官金斯伯格離世后,特朗普迫不及待提名新任人選,而此前其以提名了9名大法官中的2名。兩黨就此展開激烈交鋒,令人不由聯想2000年小布什和戈爾的競選中對投票結果爭議的一幕,那次爭議最終由最高法院判決才塵埃落定。大選臨近,不確定性抬升在市場上開始顯現,標普500隱含波動率逐步走高,壓制市場的風險偏好。

圖表9 VIX有抬升跡象

資料來源:Wind,京東數字科技

資料來源:Wind,京東數字科技4、影響美股的長期因素

從中長期看,當前寬松政策空間有限,勞動生產率提升遲緩、經濟復蘇及企業盈利修復緩慢,不利于美股繼續大幅走高。

1)寬松政策的空間有限

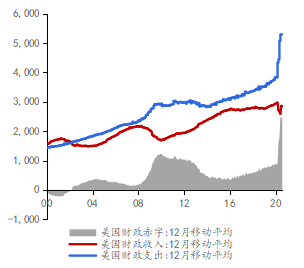

財政寬松陷入困局。近年來兩黨在國會中就赤字上限持續交鋒,當前新一輪的救助計劃遲遲難以達成,而若大選繼續出現“國會分裂”格局,則赤字上限和財政救助等方面仍將面臨長期困局。此外,美國政府赤字驟升,今年前8個月赤字占GDP比值上升了14%,赤字過高會動搖美元資產持有者的信心。

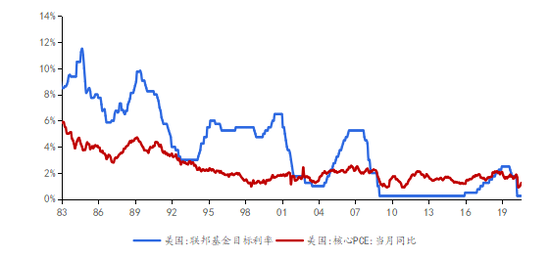

貨幣價格寬松已接近極限。當前聯邦目標利率已經降至最低的0-0.25%,美債收益率也在0.5%-0.7%的歷史低位徘徊。做為世界貨幣,美聯儲不會允許美元進入負利率,那將對美元體系構成重大威脅。筆者在3月26日《全球市場大動蕩,美聯儲救市能否成功?》中指出,“美債收益率關系到全球金融體系的壓艙石,如果美歐利差縮窄至0,對各國金融系統會是很大的沖擊,并對全球金融市場了帶來新的次生沖擊”。盡管美聯儲仍可使用YCC進行利率曲線控制,但利率下行的空間已十分有限。此外,通脹也會制約利率的下行,5月以來核心PCE已持續回升。

圖表10 聯邦目標利率持續走低

資料來源: Wind,京東數字科技

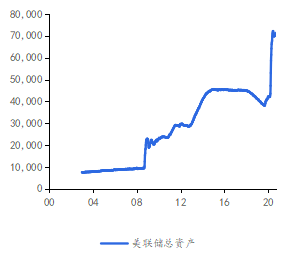

資料來源: Wind,京東數字科技貨幣數量寬松面臨財政赤字的制約。08年金融危機后,美國開始量化寬松,買入資產投放貨幣。疫情危機,美聯儲在2季度大量購買國債和MBS資產,總資產由4萬億美元擴張到7萬億美元。在配合財政部發債步伐、主動管理實體部門信貸支持的中長期工具使用方面,美聯儲展現出不遺余力呵護市場環境、托底經濟的態度,理論上其具有無限QE的可能。不過,3季度美聯儲的擴表步伐明顯放緩。隨著大選即將落定,美聯儲既沒有國債資產支撐,也沒有意愿去繼續大規模擴表。

圖表11 美聯儲資產負債表(億美元)

資料來源:Wind,京東數字科技

資料來源:Wind,京東數字科技圖表12 美國財政收支和赤字變化(億美元/月)

資料來源:Wind,京東數字科技

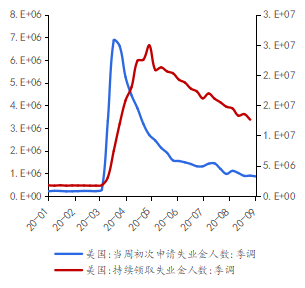

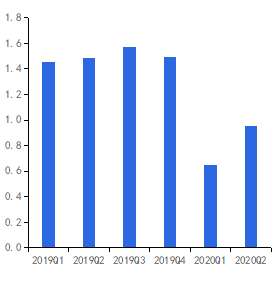

資料來源:Wind,京東數字科技2)美國勞動生產率提升遲緩,經濟復蘇緩慢,企業盈利改善有限。筆者曾在2014年《美國經濟步入格林斯潘式復蘇》一文中指出“美國人均產出的增長率大大低于歷史平均水平……基礎設施落后……美國經濟還不具備進入一個新的繁榮周期的條件”.遲緩的勞動生產率增速制約了當前經濟復蘇和企業盈利的修復。8月底以來,美國初請失業金人數基本持平在88萬人附近,遠高于疫情之前;而續請失業金人數更是在千萬級之上持續數月、去化緩慢。美國失業率仍處于8%以上的歷史高位,未來需要較長時間恢復。美國疫情控制不利,爆發以來從未有效降低,反而一再創出新高,也嚴重影響了各行業經營和消費意愿。從企業盈利來看,二季度標普500指數平均EPS較一季度明顯回升,但仍大幅低于19年同期水平。

圖表13 美國就業市場恢復仍需較長時間

資料來源: Wind,京東數字科技

資料來源: Wind,京東數字科技圖表14 標普500指數單季度EPS(等權平均)

資料來源: Wind,京東數字科技

資料來源: Wind,京東數字科技(本文作者介紹:經濟學博士,現任京東數科副總裁、首席經濟學家。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。