文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 林采宜 季雯婕

2020年4月,證監會、國家發改委發布《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》。8月7日,證監會發布《公開募集基礎設施證券投資基金指引(試行)》。基礎設施REITs作為潛在的投資標的吸引了眾多投資者的關注。那么,中國的REITs有沒有市場生命力?

REITs(不動產投資信托)享受稅收優惠及強制分紅政策,具有高穩定分紅和低波動的特點。

公司型REITs適合需持續投入的新基建,契約型更適合傳統基建。基建REITs的股息率通常較國債利率高2%-3%,且受底層資產的特點影響;

我國發展基建REITs能夠解決基建資金來源同時給政府減輕財政負擔,但基建REITs能否順利誕生并健康發展則取決稅收政策和其他配套政策是否能盡快落地。

一、海外基礎設施REITs的發行情況

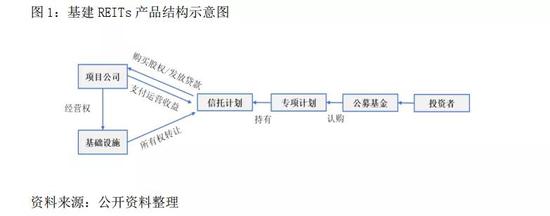

REITs是將固定資產所有權證券化,證券持有者獲得固定資產穩定收入的形式。基礎設施REITs是以基礎設施為底層資產的REITs產品。

在美國、日本、新加坡及澳大利亞都有成熟的基礎設施REITs、基金和信托產品,雖然形式有所不同,但是特征高度相似。在所有上市產品規模中,美國的基建REITs規模最大,達到2310億美元,澳大利亞基建基金次之,規模為525億美元;日本和新加坡的上市交易產品總規模都在100億以下。

美日新澳的基建類產品均有明確的底層資產、分紅及稅收優惠要求。除了新加坡的商業信托對于分紅沒有強制要求及采取僅對信托征稅以外,其它REITs均對核心資產有明確的最低比例要求,同時強制分紅比例達到90%以上并僅對投資者征收所得稅。

總體而言,基建REITs具有高強制分紅比率、低稅率、高穩定回報的特點。

從基建REITs類別看,目前僅美國允許內部管理的公司型REITs,其他國家均只允許外部管理的契約型產品。公司型REITs持續發展能力強,可不斷進行外源性融資,適合于需要不斷投入的高新技術類基礎設施建設。而契約型REITs以買入持有為主,適合于傳統基礎實施。

從基建REITs底層資產類別看,各種基礎設施均能成為底層資產。澳大利亞和新加坡的基建產品底層資產較為多樣化,涉及公路、港口和機場等。美國和日本的基建產品底層資產較集中,美國的基建REITs集中在無線通信行業,而日本現有的產品均以太陽能發電設備為底層資產,表現出強同群效應。

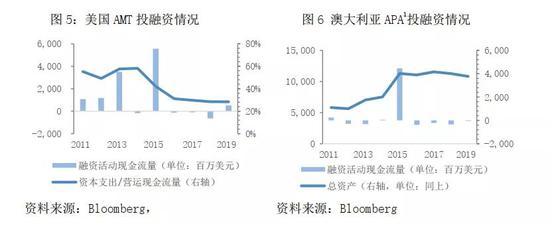

以美國的通信基建REITs為例,美國鐵塔公司(AMT)在通信行業整體慘淡的2012年宣布轉型為REITs,轉型REITs后投資者可享受強制分紅及穿透模式征稅(免征企業所得稅,有效稅率顯著低于普通模式)帶來的收益,此外,養老金賬戶投資還可享受遞延納稅的優惠,因此對長期資金和投資者的吸引力增強。而后同行業的冠城國際和SBA通信先后在2013年和2017年轉型為REITs。

二、從發達市場看基建REITs的收益率

美國市場的數據顯示,最近五年(2015.6-2020.6)基建REITs的年化收益率高達18%,波動率超過20%,高收益伴隨高波動。主要因為美國基建REITs的是以運營通信設備的公司型REITs為主,有較強的權益資產特點。

如果將基建REITs整體收益分拆成資本利得與股利收益,可以發現:除2012年外,基建REITs的股利收益率高于全品類REITs,且平均較國債利率高2.9%。因為底層資產主要是高成長性的通信設備運營商,REITs股息率與通信公司成長性負相關,呈現出高增長低股息的特點。

澳大利亞基建基金以持有多樣化資產為主,最近十年(2010-2019)的股息率在4%-7%的區間內波動,高出國債利率2%,不僅在低利率環境下,能保證穩定的回報,而且波動率較低。

三、我國發展基建REITs的可行性

目前,中國基礎設施存量規模超100萬億,按照資產證券化率1%計算,我國基建REITs的潛在市場規模可超萬億,為世界第二。

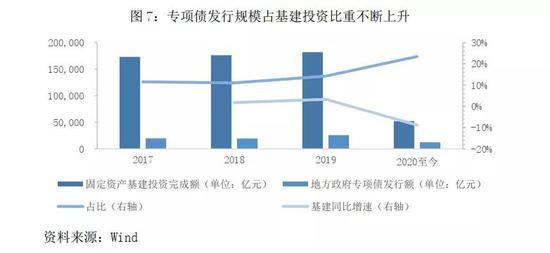

從目前的基建資金來源看,政府專項債發行額占基建投資的比重逐年走高,未來要源源不斷擴展基金項目的投入資金,需要撬動更多民間資本的參與。基建REITs能為寬松財政刺激下的基建需求提供資金來源。

同時,基建REITs還可盤活PPP項目。發改委的《通知》明確:基建REITs底層資產為PPP項目的,PPP項目應以使用者付費為主。這將改變過去PPP項目重建設、輕運營以及偏好政府付費的狀況,未來的PPP項目將更重視項目運營和以使用者付費和可行性缺口補助為主的回報機制,為二次融資提供條件,同時減輕政府負擔。

由此可見,基建REITs能否在中國市場上蓬勃發展,最核心的因素取決于能否給投資者提供有競爭力的財務回報。按照發達國家經驗,基建REITs的股息率應該較國債收益率高2%-3%,產品在市場上才有生命力。

但就我國目前的政策環境來看,基建REITs既無明確的稅收優惠、也沒有明確的強制分紅要求,只能靠運營收入給投資者帶來回報,因此只適合收費公路等傳統基礎設施。

此外,由于缺乏公司型REITs的明確法律地位,需要持續創新投入及對風險回報率可能較高的如信息網絡等新基建領域缺乏適合的REITs基金運營模式。此外,在設置養老金遞延納稅賬戶等一系列制度設計方面目前也尚待完善,因此,對于長期資金缺乏明確的吸引力。

總而言之,證監會、國家發改委發布《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》和后續證監會發布的《公開募集基礎設施證券投資基金指引(試行)》只是給中國的基建REITs頒發了一張法律上的“準生證”,她能不能順利誕生并快速成長,取決于市場環境,而市場環境的形成及成熟依賴于稅收政策等一系列配套政策的出臺。

(本文作者介紹:華安基金首席經濟學家。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。