文/北美專欄作家陳赫

本文重點:

1. 美國三大指數(shù)的編制和維護

2. 其他主流指數(shù)的相關(guān)介紹

3. 中國核心指數(shù)的編制和維護

4. 谷科智能指數(shù)系列

圖:1991至2020年上證綜指歷史走勢圖(數(shù)據(jù)來源:Wind)

今年兩會,上證綜指的編制方法問題再次被推上關(guān)注焦點。上證綜指發(fā)布至今已有29年。中國經(jīng)濟實現(xiàn)了長達三四十年的高增長,2000年GDP突破10萬億元,2019年已達99萬億元。上證綜指在2000年達到2000點,但2020年卻仍在3000點附近徘徊。10倍的GDP上漲與50%的股指漲幅之間反差巨大。

如果說股市是經(jīng)濟的晴雨表,那么指數(shù)就像帶有刻度的溫度計。指數(shù)的失真不僅會削弱其作為市場行情標準的價值,亦會影響到那些跟蹤指數(shù)決定投資方向或基于指數(shù)走勢制定交易策略的機構(gòu)和個人投資者們。因此,各類投資者需深入了解市面上各指數(shù)的編制機制,選取標準性、投資性較優(yōu)的指數(shù),作為投資方向和投資策略的判斷依據(jù)。

一、 美國三大指數(shù)的編制和維護

美國三大指數(shù)包括:道瓊斯(26269.8906, 527.24, 2.05%)工業(yè)指數(shù)、標準普爾500指數(shù)和納斯達克(9682.9109, 74.54, 0.78%)綜合指數(shù)。道瓊斯工業(yè)指數(shù)于1896年5月26日問世,是美國三大指數(shù)中最古老的一支。它是以價格加權(quán)計算美國30家藍籌公司的股價指數(shù),涵蓋了除運輸業(yè)和公用事業(yè)之外的各個行業(yè)。道瓊斯指數(shù)最初包含12家公司,由于時代變遷,這些公司已全部從指數(shù)中剔除。道指的主要缺陷是使用價格加權(quán),因此容易受到高股價股票的價格波動影響。

標普500指數(shù)被廣泛認為是衡量美國大盤股市場的最好指標。美國上市公司共5000余家,總市值約37萬億美元;標普500指數(shù)是選取其中頂尖的500家公司組成,市值合計約25萬億美元,占美國股市總市值約三分之二。而追蹤該指數(shù)的資產(chǎn)價值超過9.9萬億美元,其中投資于該指數(shù)的資產(chǎn)占約3.4萬億美元。標普500指數(shù)相對另兩支指數(shù)的最大優(yōu)點是使用自由流通市值加權(quán)。通過剔除不流通股的影響,自由流通市值調(diào)整過的指數(shù)可以更好的衡量可投資股票的市值,同時也是衡量可投資股票業(yè)績表現(xiàn)和投資機會的更好指標。

納斯達克綜合指數(shù)是反映納斯達克證券市場行情變化的股票指數(shù),按照總市值進行加權(quán)。納斯達克的上市公司涵蓋所有新技術(shù)行業(yè),包括軟件和計算機、電信、生物技術(shù)等。該指數(shù)包括在納斯達克市場上市的2700多家上市公司股票,成分股質(zhì)量參差不齊,多是一些中小型的高新技術(shù)企業(yè),因而成為美國“新經(jīng)濟”的代名詞。

表1:美國三大指數(shù)對比情況

|

|

道瓊斯工業(yè)指數(shù) |

標普500指數(shù) |

納斯達克綜合指數(shù) |

|

覆蓋行業(yè) |

除交通和公共事業(yè)的全部行業(yè) |

全部行業(yè) |

全部行業(yè) |

|

加權(quán)方式 |

價格加權(quán) |

自由流通市值加權(quán) |

總市值加權(quán) |

|

成分股選取指標 |

公司聲譽, 穩(wěn)定增長能力, 投資者關(guān)注度和足夠的行業(yè)代表性 |

市值、交易量、IPO后半年內(nèi)表現(xiàn)、流通股數(shù)等 |

所有納斯達克股票 |

|

成分股數(shù)量 |

30 |

500 |

2700余支 |

|

優(yōu)點 |

指數(shù)計算方法簡單 |

考慮了流通股因素的影響 |

考慮了公司市值的影響 |

|

缺點 |

指數(shù)更易受高價股 影響 |

指數(shù)維護較復雜 |

指數(shù)更易受大公司股價影響 |

二、 其他主流指數(shù)的相關(guān)介紹

明晟(MSCI)和羅素(Russell)等指數(shù)公司編制了一系列全球性和單一地區(qū)指數(shù),包括MSCI全球指數(shù)(MSCI World Index)、羅素全球指數(shù)(FTSE All-World Index)、羅素3000/2000/1000指數(shù)等。MSCI全球指數(shù)是摩根斯坦利資本國際公司所編制的證券指數(shù),指數(shù)類型包括產(chǎn)業(yè),國家,地區(qū)等,范圍涵蓋全球,是歐美基金經(jīng)理人對全球股票市場投資的重要參考指數(shù)。該全球指數(shù)囊括了23個發(fā)達國家市場的大中型上市公司,覆蓋了每個國家市場上約85%的自有流通市值。

羅素全球指數(shù)于2000年設(shè)立,包含了全球90%-95%可投資市場的大、中市值股票,發(fā)達市場和新興市場均涵蓋在內(nèi)。目前該指數(shù)共有3900余只成分股。美國股票市值占比約56.7%,而中國股票市值占比約4.6%。

羅素3000指數(shù)是從美國全部上市公司中選取市值最大的3000家組成,代表著約98%的美國可投資股票市場。羅素1000指數(shù)是在羅素3000指數(shù)中選取市值最大的前1000家公司股票的加權(quán)平均數(shù)而編定,大約包含了羅素3000指數(shù)中的公司的市場總值的92%;而羅素2000指數(shù)選自于羅素3000指數(shù)成分股中公司規(guī)模較小的2000家公司,是衡量市場上中、小型公司表現(xiàn)的指數(shù)。

表2:其他主流指數(shù)對比情況

|

|

MSCI全球 指數(shù) |

羅素全球 指數(shù) |

羅素3000 |

羅素2000 |

羅素1000 |

|

性質(zhì) |

全球性 |

全球性 |

單一地區(qū) (美國) |

單一地區(qū) (美國) |

單一地區(qū) (美國) |

|

發(fā)布時間 |

1986年 |

2000年 |

1984年 |

1984年 |

1984年 |

|

加權(quán)方式 |

自有流通市值加權(quán) |

市值加權(quán) |

市值加權(quán) |

市值加權(quán) |

市值加權(quán) |

|

成分股數(shù)量 |

1600余支 |

3900余支 |

3000 |

2000 |

1000 |

三、 中國核心指數(shù)的編制和維護

國內(nèi)目前核心的指數(shù)包括上證綜指、深圳成指、滬深300指數(shù)和中證500指數(shù)。通過對比這四支指數(shù)可以看出,上證綜指:

1. 采用總市值加權(quán)方式。自1997年標準普爾提出自由流通股本概念,得到全球主要指數(shù)機構(gòu)的廣泛認同和響應(yīng),并逐步成為指數(shù)加權(quán)的主流方式。包括標普500指數(shù)、香港恒生指數(shù)、日本東征TOPIX指數(shù)等主流指數(shù)陸續(xù)將加權(quán)方式調(diào)整為自由流通股本加權(quán)。我國A股部分大市值上市公司自由流通占比很小,有的甚至不足10%,從而導致上證綜指與以自由流通股本加權(quán)的其他上證系列指數(shù)偏離較大。而深圳成指、滬深300指數(shù)、中證500指數(shù)采用流通股本或調(diào)整股本市值加權(quán),在加權(quán)方式這一點優(yōu)于上證綜指。

2. 包含ST股票。這類公司難以代表上市公司整體情況,股價波動性大、交易流動性差,歷來不符合公募基金等機構(gòu)投資者的交易標準。同時,隨著新《證券法》頒行實施,注冊制改革、退市制度改革深入推進,作為市場代表性指數(shù),也理應(yīng)充分反映市場發(fā)展進步的需求,反映市場投資心態(tài)和理念的變化。而深圳成指、滬深300指數(shù)、中證500指數(shù)不包含或僅包含極少的ST股票,因此更加符合機構(gòu)投資者的投資偏好。

3. 新股計入指數(shù)的時間。目前上證指數(shù)在新股上市后第11個交易日計入指數(shù)。由于我國新股上市初期存在連續(xù)漲停、高波動的特點,近5年新股上市后平均連續(xù)9個漲停,個股在上市后第11個交易日的股價最高點計入上證綜指,之后進入漫漫熊途的下跌通道,對指數(shù)拖累明顯。該缺陷在深圳成指等國內(nèi)其他指數(shù)也同樣存在。

表3:中國核心指數(shù)對比情況

|

|

上證綜指 |

深圳成指 |

滬深300 |

中證500 |

|

覆蓋行業(yè) |

全部行業(yè) |

全部行業(yè) |

全部行業(yè) |

全部行業(yè) |

|

加權(quán)方式 |

總市值加權(quán) |

自由流通市值 加權(quán) |

調(diào)整股本市值 加權(quán) (基于分級靠檔) |

調(diào)整股本市值 加權(quán) (基于分級靠檔) |

|

成分股選取指標 |

所有上證股票 |

上市時間、市值、流動性、行業(yè)代表性、兩年內(nèi)運作財政情況 |

規(guī)模和流動性,賦予流動性更大的權(quán)重 |

市值、流動性,賦予市值更大的權(quán)重 |

|

成分股數(shù)量 |

大于1500支 |

500 |

300 |

500 |

|

是否包含ST股票 |

是 (占比約5.5%) |

否 |

否 |

是 (占比約1%) |

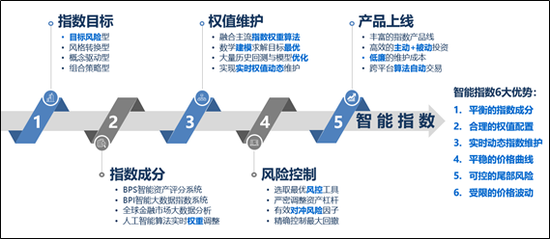

四、 谷科智能指數(shù)系列

基于科學方法編制的指數(shù),才能具備較高的投資參考價值。谷科智能指數(shù)系統(tǒng)(GMBPAI-I)基于人工智能、大數(shù)據(jù)分析等技術(shù),并采用科學的指數(shù)編制與算法,生成一系列具備高投資價值的指數(shù)與指數(shù)策略。

圖1:谷科智能指數(shù)編制技術(shù)

圖1:谷科智能指數(shù)編制技術(shù)谷科智能指數(shù)系列包括:

1. 原生指數(shù):根據(jù)谷科的智能選股機制和指數(shù)編制算法,從自定的股票池中選取一攬子股票組合而成。例如珠江西岸上市公司綜合指數(shù)(又名“橫琴金融指數(shù)”),是從注冊在粵港澳大灣區(qū)西岸城市的上市公司中,選取投資價值高的上市公司股票組成。

2. 增強型指數(shù):以國內(nèi)外主流指數(shù)作為股票池,結(jié)合谷科的智能選股機制和指數(shù)編制算法,精煉出一攬子股票組合而成。“優(yōu)中選優(yōu)“,進一步增強原指數(shù)的投資效果。例如谷科明晟MSCI增強50指數(shù),是從MSCI中國指數(shù)成分股中,精選出50支股票生成。

(本文作者介紹:美國谷科智能科技、谷科金融集團董事長)

責任編輯:陳鑫

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼