文/新浪財經意見領袖專欄作家 徐瀚

最近看到網上有文章談到熵增定律,文章談到了這個定律和企業個人發展的終極規律。其中前騰訊副總裁吳軍回答這個問題的答案印象最為深刻。如果地球毀滅了,我們怎么能夠在一張名片上寫下地球文明的全部精髓,讓其它文明知道我們曾有過這個文明呢?

吳軍老師給出的答案是三個公式:

· 1+1=2(代表了數學文明)

· E=mc2(愛因斯坦的質能方程)

· S=-∑ P ln P(熵的定義)

在維基百科我查了熵的定義

熵的量度正是能量退化的指標,是系統中的無效能量。剛好受邀參加清華五道口金融旗下FINLAB的一個線上沙龍在整理PPT和思路,話題是疫情下互聯網保險的新趨勢。

我覺得從增熵定律看行業的變革一定是個有意思的話題。因為人性是容易追求舒適和容易的,行業也是,保險行業在過去的發展中多次也確實走在熵增的路上,只以獲取更大規模的保費為目標,無規律,無序和混亂發展。熵減是個痛苦而且要求系統自律性高的工作,我也從這個視角看看在保險行業有哪些環節我們可以做熵減,消除行業系統中的無效能量。

由于新冠疫情的影響,2020年的第一季度給傳統保險的業務收入沉重一擊,2020年前2月,人身險銀保渠道保費出現斷崖式下滑,銀保渠道新單保費規模僅為528.59億元,環比下降81%。前2月累計銀保保費3264.88億元,同比下降41%。

在這次的疫情中,我被問到最多的一個話題是傳統保險行業如何和互聯網保險結合?

我想這張圖是一個很好的答案,中國的互聯網程度高度發達,截止2019年6月,網民規模達到8.54億。網民使用網上支付比例達到74.1%。理論上擁抱互聯網就是擁抱春天,可是現實情況又是怎么樣的呢?目前國內有四家持牌互聯網保險公司,全部為財產險公司:眾安在線、泰康在線、安心保險、易安保險。從規模上來看,對互聯網保險行業影響并不大,2018 年4 家公司合計保費為170 億元,占整體互聯網保費比重僅9%。從費用率上來看遠高于傳統財產險公司(眾安經過幾年的運營已和傳統公司接近,其他公司仍遠高于平均),從這點上來看互聯網保險公司并不具備互聯網公司特點和低成本優勢。從全局看,互聯網保險滲透率從數字上來看并不高,只有4.79%,單獨看人身險則更低,行業仍以傳統代理人和銀行銷售渠道為主導,互聯網保險并未形成穩定發展的狀態和格局。那么未來會怎么樣的。我覺得熵增定律或許會給我們一些啟發。

從目前中國的保險深度和密度來說,2019年我國保險深度(保費收入/GDP)為4.3%,保險密度(保費收入/總人口)為3046.07.對比全球的落后,我覺得原因有5點

1. 盡管綜合平均收入提高,但是國民對于保險的認知還是很少。

2. 國內的保險行業發展歷史不算悠久,第一批賠付潮還沒有來到,國民對于中國保險公司的信心不足。擔心真出事其實沒得賠。

3. 前幾年保險進入中國經歷的野蠻式的增長,很多保險從業員文化素質較低,各種誤導和激進的銷售方式導致了國民對于保險的偏見,以至于認為所有保險都是騙錢。

4. 國內的保險法還不太完善,保險的官司打的還不夠多,讓國內消費者對保險行業沒有信心。

5. 國內很多人認為談保險就是“不吉利”,非常抗拒保險,而忽視了風險的客觀存在。

那在金融保險領域的熵可以總結如下:保險業,尤其互聯網互聯網保險發展其實就是一個減熵的過程,讓我們看看各個環節有哪些我么可以做的地方。

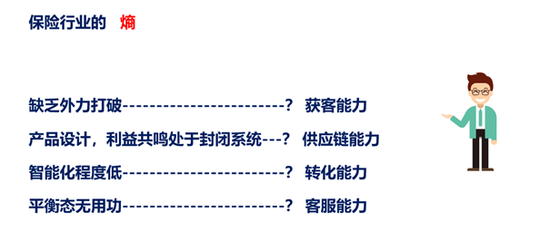

目前保險行業最重要的四個環節:獲客 轉化 產品供應和客服,價值鏈長是金融保險行業的一個特點,我認為在這4個環節里面最突出明顯的熵應該包括上圖上圖額的缺乏外力打破,產品設計,利益共鳴處于封閉系統,智能化程度低和平衡態無用功四點。

傳統渠道的獲客依賴線下面對面講解,建立信任和促成交易,相對專業復雜和單價較高的產品依賴話術,交流方式,人際網絡拓展。疫情下的無法見面,導致第一季度傳統渠道受挫。而互聯網渠道也存在獲客成本走高,用戶對高質量內容要求越來越高,產品競爭白熱化等痛點。大量的熵在產生。許多工作變成了無效功。更高要求的綜合能力包括持續獲得穩定流量,專業互聯網保險內容的產出,消費者心理捕捉就是線上下各方減熵的重點。

保險產品的供應鏈能力在線下存在高度同質化,供需不匹配等痛點,而線上對互聯網平臺系統對接面和能力,爆款產品的輸出能力,捕捉爆款需求的能力都是減熵的重要工作。

轉化能力也是線上下共同面對的難題。其中對不同客戶做出快速的分層的產品需求分析,顧問和消費者信任同理心共建能力,團隊銷售梯隊向心力的打造是熵減重點。由于保險商品的特殊性,這個能力的打造尤為重要。

在客服能力上,智能化工具如何快速提升效率,這里互聯網和科技在打破平衡態,減少無用功上有已經驗證跑通,需要快速落地的減熵需求。

我們總結一下:金融保險行業,無論是線上還是線下,企業在發展初期,每天團隊花非常多的時間和精力補自己的短板,快速推進各環節的發展,隨著團隊的擴大,組織變得龐大,制度變得陳舊。員工無產出,拒絕新事物。如果我們不把熵減作為思考的第一要務,淘汰是遲早的事情。

(本文作者介紹:小雨傘保險董事長, 畢業于香港科技大學,長江商學院EMBA,深圳高級工商管理研究會發起人)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。