文/新浪港股(微信公眾號xlgg-sina)專欄作家 李明恩

中長期來看,如果繼續保持這一雙引擎增長態勢,公司不單在全球經濟放緩的當下可以逆勢而上,未來成長也潛力可期,投資的長期邏輯仍舊扎實。

新冠疫情雖然已經逐漸好轉,但俄烏局勢的動蕩以及全球經濟的放緩,讓不少企業增長乏力。從歷史經驗看,能夠逆勢而行的企業可能存在被忽視的投資機會。

近日,港股中的氫能概念股中集安瑞科(03899.HK),公布了其截至2022年6月30日的中期財務報告,其中不乏亮點,投資的長期邏輯繼續向好。

中期經營業績保持穩步增長態勢

其中期業績亮點,在銷售收入方面繼續同比增長12.7%至89.49億元(人民幣,下同);毛利同比增長20.5%至14.23億元,毛利率同比進一步提升1個百分點至15.9%;歸屬股東凈利潤同比增長14.6%至4.39億元。收入、毛利和凈利在疫情因素、宏觀經濟放緩、LNG價格高漲等逆境下仍然逆勢而行,中期經營業績保持穩步增長態勢。

而反映公司財務狀況的指標同樣更上一層樓,其經營活動凈現金流流入及自由現金流分別達15.8億元及13.5億元,雙雙創新高。截至今年6月底,中集安瑞科累計新簽訂單達107.46億元,同比增長16.8%,在手訂單飆升41.7%至173.46億元。此意味著公司后續仍將有能力維持較佳的成長性。

雙增長引擎之一:清潔能源分部 水上清潔能源及氫能細分領域快速發展

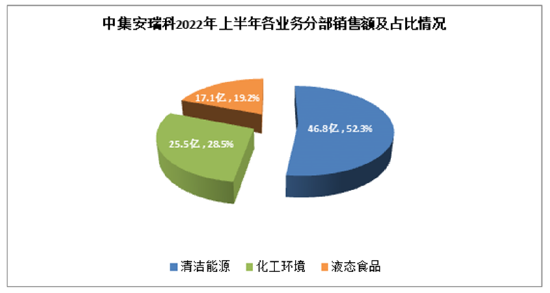

公司業務主要有三大板塊,包括清潔能源分部、化工環境分部和液態食品分部。財報數據指,清潔能源分部銷售收入為46.8億元,占總收入的52.3%;化工環境分部銷售收入同比增長67.4%至25.5億元,占總收入的28.5%;液態食品分部銷售收入同比增長14.5%至17.1億元,占總收入的19.2%。

清潔能源分部將會是未來業績增長的引擎之一。

俄烏沖突的爆發,將促使歐洲進口天然氣的供應國和運輸方式更加多元化。歐盟在2022年第一季度進口LNG為299億方,同比顯著增長72%,目前擬建或在建大型LNG進口終端接收能力約1,226億方;同時,非洲天然氣儲量豐富,占歐盟LNG供應量的19%,全球LNG新的供應格局,將帶動非洲興建更多的LNG出口基礎設施。可預期國際市場對LNG接收站、LNG罐箱、LNG儲罐等儲運裝備的需求將增加。

從中集安瑞科上半年陸上清潔能源新簽海外訂單同比大幅增長70%至8.5億元可見,受惠國際市場需求的情況正陸續呈現。國內市場方面,非常規天然氣開發、燃氣下鄉等均受國策支持。中集安瑞科在CNG、LNG和LPG等全產業鏈的業務布局,將繼續從海內外能源裝備與工程細分領域的發展機遇中受益。

水上清潔能源細分領域,由于船舶使用LNG作為動力燃料取代柴油,可節省30%的燃料費用,水運將成本更低、更低碳環保。國內舊船油改氣浪潮持續推進,LNG動力船銷售爆發式增長,目前在手船舶油改氣訂單121艘。目前全國已建成船舶LNG加注站共24座,其中岸基加注站14座,加注躉船10艘,其中岸基加注過三成、躉船加注過半為中集安瑞科所建造。

公開資料顯示,廣東清遠市政府將對符合要求的船舶給予改造補貼340萬元,光清遠市就有改造意愿船只204艘,在建船舶也有22艘。作為全球領先的中小型液化氣運輸及加注船供應商及國內綠色航運示范工程的主要參與者,中集安瑞科將分享到其中的紅利。此外,公司LNG船用罐換罐模式在國內的創新推出,解決了加注難與慢等痛點,進一步鞏固了水上清潔能源裝備領域的領先市場地位。

中集安瑞科是備受市場關注的氫能概念股。該細分領域,更明顯受惠于氫能行業發展邁入快車道。事實上,全球氫能產業發展勢頭強勁,占全球GDP 52%的27個國家已經或者正在制定全面的國家氫能戰略。根據《節能與新源汽車技術路線圖2.0》預測,到2025年,中國氫燃料電池汽車規模將達到10萬輛,建成加氫站1,000座;勢銀咨詢估算中國高壓儲氫瓶市場規模將從2020年的4.05億大幅增長到2030年的200億元,復合平均增長率38.5%。

公司中報指出,氫能收入同比大幅增長175.1%至約1.7億元。中集安瑞科是能夠提供氫能儲、運、加整體解決方案的領先企業,港股中稀缺的正宗氫能概念股,未來潛力可期;在運氫領域冠軍產品氫氣長管拖車與站用儲氫瓶銷量繼續領先,成功開發30MPa纏繞氣瓶管束式集裝箱與99MPa站用儲氫瓶組,行業領先;在加氫領域拿到了不少如山西的加氫母站項目、杭州亞運會制氫加氫一體站、為首個零碳智慧能源應用示范項目提供多項氫能解決方案等訂單,技術先進;用氫方面,與善水資本合作打造香港公共交通氫能化解決方案,全球布局。

雙增長引擎之二:化工環境分部 化工罐箱產銷量已居世界前列

公司的第二個增長引擎是化工環境業務分部,化工罐箱產銷量已居世界前列。

報告期內該業務分部銷售收入為25.5億元,占總收入的28.5%,同比勁增67.4%;上升主要由于期內鋼價上漲、全球海運能力收緊,帶動化工罐箱銷量及價格快速增長。

罐式集裝箱作為傳統集裝箱產品的衍生和升級,主要用于危險化學品等特殊貨品的運輸及儲存。可預期化工罐箱市場規模呈持續擴張勢頭。根據國際罐式集裝箱組織的數據,全球罐箱保有量從2016年的458,200臺,增長到2021年的686,650臺,年復合增長率為8.43%;使用儲罐運輸車的中國危化品物流市場規模基數龐大,且每年穩步增長。中物聯危化品分會預計行業保持平穩增速,2020-2025年復合增長率為6.8%。

液態食品分部全球化布局 是釀造和儲運裝備的全球領先者

中國企業要進一步做強做大,全球化是必然的發展方向,但是過程中充滿挑戰,失敗的案例頗多。中集安瑞科在液態食品分部成功進行了全球化布局,是釀造和儲運裝備的全球領先者,在全球擁有多個知名品牌。

其中,ZIEMANN HOLVRIEKA是全球啤酒廠交鑰匙工程以及糖化車間技術的領先供應商,而DME是北美精釀啤酒工程設計和裝備制造的領導者。BRIGGS擁有280年歷史,是蘇格蘭威士忌等酒類的蒸餾系統的工程設計及裝備制造商;MC MILLAN是蘇格蘭銅制蒸餾器的領先供應商。

此分部上半年除了位于中國的麥芽蒸餾酒廠、位于墨西哥、柬埔寨的交鑰匙酒廠工程項目及工藝設計及設備項目均取得良好進展外,中集安瑞科也交付了一個中國的威士忌零碳酒廠示范項目。此舉正契合酒廠實現零碳及節能降耗的大勢。中國酒業協會發布的《中國酒業“十四五”發展指導意見》,要求酒類產業向綠色生態發展全面轉型,其中首次將“零碳產區”、“零碳工廠”提作建設目標。8月初,工信部、國家發改委、生態環境部印發《工業領域碳達峰實施方案》,提出要建成一批綠色工廠和綠色工業園區,到2025年,規模以上工業單位增加值能耗較2020年下降13.5%。從液態食品的收入結構來看,烈酒、果汁、酒精氣泡水等非啤酒業務收入貢獻占比有所提升,說明公司的非啤酒領域也日臻壯大。

結語

公司在清潔能源本身能持續受惠于歐洲天然氣能源變局所帶動的國外需求,迭加國內油改氣所帶來的紅利,加上氫能領域上中下游,所打造的制儲運加+應用場景+智慧氫能一體化業務在氫能全產業優勢愈加突顯后所帶來高速增長,均將為該業務帶來長足發展的空間;迭加化工環境分部及液態食品分部亦展現能夠緊抓相關行業穩健增長所帶動的機會。從中報看,中集安瑞科增長韌性充足。

交銀國際證券近期發布研報稱,該行仍然看好安瑞科在清潔能源等方面的先發優勢,維持該股12.33港元的目標價及買入評級。

中長期來看,如果繼續保持這一雙引擎增長態勢,公司不單在全球經濟放緩的當下可以逆勢而上,未來成長也潛力可期,投資的長期邏輯仍舊扎實。

(本文作者介紹:國內外多家金融機構專業經驗,數家陸港財經專欄作家。)

責任編輯:張海營

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。