文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 王漢鋒、劉剛

近期美債利率快速上行引發(fā)市場(chǎng)動(dòng)蕩,在當(dāng)前高估值背景下,擔(dān)憂利率和通脹上行過(guò)快可能逆轉(zhuǎn)市場(chǎng)走勢(shì)的聲音也越來(lái)越多。那么,美股市場(chǎng)盈利的“成色”到底如何,能否足以抵消利率上行推高融資成本的壓力?我們?cè)诒疚闹薪Y(jié)合最新披露完畢的美股四季度業(yè)績(jī)情況做出梳理,供投資者參考。

整體趨勢(shì):同比首度轉(zhuǎn)正,仍超預(yù)期;汽車、金融、原材料是主要亮點(diǎn)

雖然四季度美國(guó)疫情再度爆發(fā)且愈演愈烈,但美股盈利的修復(fù)勢(shì)頭卻沒(méi)有停止、而且最終結(jié)果依然大超預(yù)期。整體看,四季度標(biāo)普500指數(shù)EPS同比增速為5.7%(vs. 三季度-7.5%),是疫情爆發(fā)以來(lái)首次同比轉(zhuǎn)正。納斯達(dá)克100 EPS增速更是從三季度的-1.4%抬升至10.1%。

圖表: 標(biāo)普500指數(shù)與分板塊EPS盈利增速情況一覽

資料來(lái)源:Bloomberg,中金公司研究部注:基于可比口徑進(jìn)行計(jì)算,僅包括已披露業(yè)績(jī)同時(shí)歷史數(shù)據(jù)完備的公司;采用Non GAAP Diluted EPS。

圖表: 可比口徑下,四季度標(biāo)普500指數(shù)EPS同比增速上升5.7%,較三季度的-7.5%繼續(xù)改善

資料來(lái)源:Bloomberg,中金公司研究部

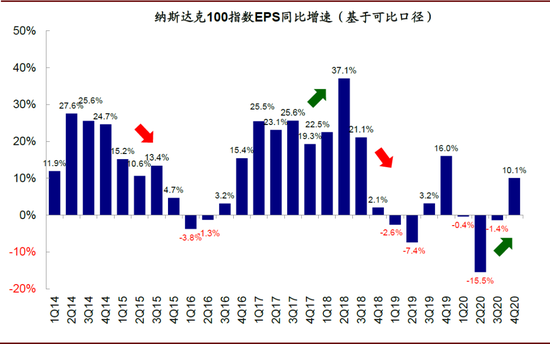

圖表: 納斯達(dá)克100指數(shù)四季度EPS同比增速上升10.1%,較三季度的-1.4%繼續(xù)改善

資料來(lái)源:Bloomberg,中金公司研究部

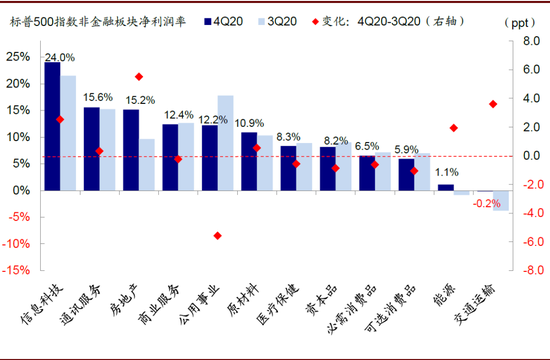

行業(yè)層面上,金融是主要亮點(diǎn),四季度EPS同比增速大幅提升至18.4%(vs. 三季度-6.6%),周期板塊也有小幅改善(2% vs. 三季度-15%),防御性板塊則有所回落。具體細(xì)分看,汽車、多元金融、銀行、原材料、以及科技硬件是主要亮點(diǎn),四季度同比增速均較三季度大幅提升。其中銀行和多元金融可能與成交活躍、利率抬升、以及此前較多壞賬撥備的減少有關(guān)。汽車和科技硬件板塊盈利向好整體上體現(xiàn)了銷售旺盛和庫(kù)存處于低位的局面。而原材料則與四季度以來(lái)大宗商品上漲有關(guān)。貢獻(xiàn)程度上,四季度標(biāo)普500指數(shù)5.7%的增速中,交通運(yùn)輸、能源和公用事業(yè)合計(jì)拖累4.5個(gè)百分點(diǎn);信息技術(shù)、多元金融和醫(yī)療保健合計(jì)貢獻(xiàn)7.8個(gè)百分點(diǎn)。

圖表: 四季度汽車板塊EPS同比增速領(lǐng)先,多元金融、原材料等改善明顯,但能源、交通運(yùn)輸?shù)纫廊宦浜?/em>

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 相比三季度,汽車EPS增速大幅抬升,多元金融、原材料等回升明顯,但零售、公用事業(yè)等較三季度下滑

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 四季度標(biāo)普500指數(shù)5.7% EPS同比增速中,交通運(yùn)輸、能源和資本品分別拖累2.6、1.8和0.5ppt;信息技術(shù)、多元金融和醫(yī)療保健分別貢獻(xiàn)4.3、2.0和1.5ppt

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 納斯達(dá)克100指數(shù)10.1%的EPS同比增速中,交通運(yùn)輸拖累4.7ppt,信息技術(shù)貢獻(xiàn)13.6ppt

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

四季度盈利依然大超預(yù)期,尤以信息技術(shù)、通信服務(wù)和金融為甚。根據(jù)Factset統(tǒng)計(jì),四季度標(biāo)普500盈利超預(yù)期幅度雖較上季度回落,但占比仍高達(dá)79%,整體超預(yù)期幅度14.7%,其中信息技術(shù)、通信服務(wù)超預(yù)期公司數(shù)占比達(dá)96%和93%,金融也高達(dá)81%。

圖表: 四季度標(biāo)普500指數(shù)~3397億美元的凈利潤(rùn)中,信息技術(shù)、醫(yī)療保健和通訊服務(wù)分別占比26.2%、14.8%和12.4%

部資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表:四季度防御板塊凈利潤(rùn)占比繼續(xù)回落,周期板塊和金融板塊占比繼續(xù)提升

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 伴隨利率抬升,四季度美國(guó)主要銀行的貸款損失撥備繼續(xù)回落并轉(zhuǎn)負(fù)

資料來(lái)源:Bloomberg,F(xiàn)actset,BEA,中金公司研究部

圖表: 四季度疫情油價(jià)繼續(xù)回升的背景下,標(biāo)普500能源板塊動(dòng)態(tài)EPS繼續(xù)上修

資料來(lái)源:Bloomberg,F(xiàn)actset,BEA,中金公司研究部

圖表: 四季度標(biāo)普500指數(shù)盈利超預(yù)期幅度較上季度回落,但超預(yù)期公司數(shù)占比依然高達(dá)79%

資料來(lái)源:Bloomberg,F(xiàn)actset,BEA,中金公司研究部

圖表: 分板塊看,通訊服務(wù)、信息科技中90%以上公司超預(yù)期;超預(yù)期幅度上,金融最高,能源、工業(yè)最低

資料來(lái)源:Bloomberg,F(xiàn)actset,BEA,中金公司研究部

圖表: 四季度回購(gòu)對(duì)于EPS增速的拖累擴(kuò)大

資料來(lái)源:Bloomberg,F(xiàn)actset,BEA,中金公司研究部

圖表: 年初至今,美股上漲1.8%,其中估值拖累5.0個(gè)百分點(diǎn),盈利貢獻(xiàn)6.8個(gè)百分點(diǎn)

資料來(lái)源:Bloomberg,F(xiàn)actset,BEA,中金公司研究部

增長(zhǎng)動(dòng)力:收入改善,利潤(rùn)率上行;交運(yùn)、原材料改善明顯

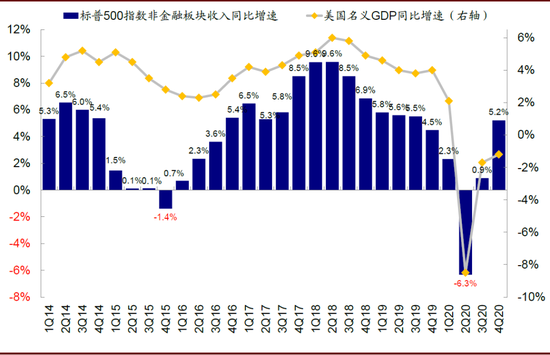

非金融企業(yè)四季度收入同比從三季度的0.9%抬升至5.2%,這與美國(guó)四季度名義GDP同比的趨勢(shì)一致,其中可選消費(fèi)、醫(yī)療保健、信息科技收入增長(zhǎng)最為強(qiáng)勁;但相比三季度,交通運(yùn)輸、原材料較三季度的修復(fù)明顯。

圖表: 四季度標(biāo)普500非金融收入同比增速繼續(xù)抬升(5.2%),凈利潤(rùn)率較上季度略有擴(kuò)張(10.5%)

資料來(lái)源:Bloomberg,中金公司研究部

圖表: 標(biāo)普500非金融板塊收入同比增速的回落與四季度美國(guó)名義GDP趨勢(shì)一致

資料來(lái)源:Bloomberg,中金公司研究部

圖表: 標(biāo)普500指數(shù)分板塊收入增速情況一覽

資料來(lái)源:Bloomberg,中金公司研究部;注:基于可比口徑計(jì)算

圖表: 相比三季度,交通運(yùn)輸、原材料收入增速抬升;公用事業(yè)收入增速回落

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 信息科技、通訊服務(wù)、房地產(chǎn)利潤(rùn)率維持高位;房地產(chǎn)、交通運(yùn)輸、能源板塊利潤(rùn)率較三季度改善明顯

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 從過(guò)去12個(gè)月滾動(dòng)(TTM)口徑長(zhǎng)周期數(shù)據(jù)來(lái)看,收入下滑和利潤(rùn)率收縮共同拖累凈利潤(rùn)下滑

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 四季度標(biāo)普500主營(yíng)業(yè)務(wù)成本同比增速繼續(xù)上行,與油價(jià)和大宗商品走勢(shì)一致

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 四季度美債利率較三季度抬升,信用利差收窄;從過(guò)去12個(gè)月滾動(dòng)數(shù)據(jù)看,標(biāo)普500指數(shù)非金融板塊利息費(fèi)用同比增速基本持平于三季度

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 從過(guò)去12個(gè)月滾動(dòng)數(shù)據(jù)來(lái)看,四季度標(biāo)普500指數(shù)有效稅率驟降至2.2%

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

此外,利潤(rùn)率繼續(xù)回升,除了需求修復(fù)下企業(yè)議價(jià)能力提升外,成本和費(fèi)用項(xiàng)也依然處于有利水平,如1)四季度美國(guó)非農(nóng)工資增速較三季度微降并維持穩(wěn)定,銷售管理費(fèi)用繼續(xù)回落;2)四季度美債利率抬升,但公司債信用利差收窄并處于歷史相對(duì)低位,企業(yè)融資成本仍然不高,因此四季度企業(yè)利息費(fèi)用同比基本持平三季度;3)四季度有效稅率較三季度繼續(xù)回落;4)不過(guò),國(guó)際油價(jià)與大宗商品四季度均抬升,主營(yíng)業(yè)務(wù)成本同比繼續(xù)上行。

圖表: 四季度失業(yè)率較三季度持續(xù)回落,生產(chǎn)和非管理人員平均時(shí)薪同比增速四季度維持6.3%的增速

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 從過(guò)去12個(gè)月的數(shù)據(jù)口徑來(lái)看,四季度標(biāo)普500銷售管理費(fèi)用同比增速繼續(xù)回落

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

增長(zhǎng)質(zhì)量:杠桿改善、投資修復(fù)、庫(kù)存周期開啟

伴隨著整體盈利的繼續(xù)修復(fù),企業(yè)增長(zhǎng)質(zhì)量也出現(xiàn)改善,例如財(cái)務(wù)杠桿回落,庫(kù)存周期開啟,企業(yè)Capex也較疫情期間修復(fù)。

圖表: 從過(guò)去12個(gè)月滾動(dòng)數(shù)據(jù)的口徑來(lái)看,標(biāo)普500非金融板塊ROE四季度繼續(xù)下滑,主要是受到凈利潤(rùn)率和杠桿率拖累,資產(chǎn)周轉(zhuǎn)率基本維持不變;進(jìn)一步拆解利潤(rùn)率后發(fā)現(xiàn),稅負(fù)下降,利息費(fèi)用負(fù)擔(dān)上升

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

具體而言,

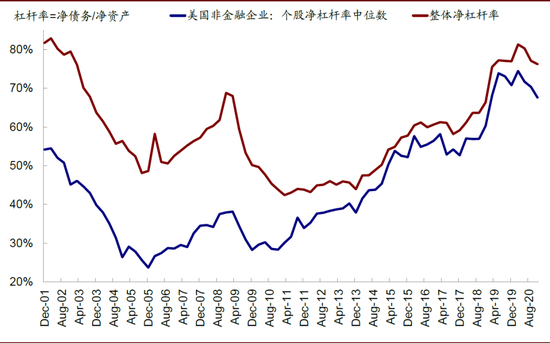

財(cái)務(wù)杠桿略有回落,償付能力改善。受益于盈利的整體改善,美股四季度非金融企業(yè)個(gè)股凈杠桿率(扣除現(xiàn)金的負(fù)債率)中位數(shù)降至68%,整體凈杠桿率由三季度的77%降至四季度的76%,有息負(fù)債也從三季度的1.67降至1.15。與此同時(shí),整體利息備付率從三季度的6.58上升至7.06。

圖表: 四季度非金融企業(yè)個(gè)股凈杠桿率中位數(shù)降至68%;整體凈杠桿率由三季度的77%降至四季度的76%

資料來(lái)源:Factset,中金公司研究部

圖表: 相比之下,四季度總債務(wù)/股東權(quán)益從三季度的2.10升至2.13,有息負(fù)債從三季度的1.67降至1.15

資料來(lái)源:Factset,中金公司研究部

圖表: 非金融企業(yè)整體利息備付率從三季度的6.58上升至7.06,個(gè)股利息備付率中值也從6.09升至6.61

資料來(lái)源:Factset,中金公司研究部

1) 補(bǔ)庫(kù)周期開啟,但以消費(fèi)和渠道為主。如我們?cè)凇?a href="http://whmsebhyy.com/stock/stockzmt/2021-02-23/doc-ikftssap8198332.shtml" target="_blank" data-comos-dataid="comos:kftssap8198332">美國(guó)庫(kù)存周期走到哪了?》中分析,從去年四季度開始,美國(guó)已經(jīng)開啟了補(bǔ)庫(kù)周期,但由于此前財(cái)政轉(zhuǎn)移支付主要集中在居民端,因此居民消費(fèi)支出率先修復(fù)導(dǎo)致終端零售和渠道庫(kù)存驟降,而生產(chǎn)端則受制于復(fù)工進(jìn)展緩慢變動(dòng)不大。因此,在當(dāng)前的補(bǔ)庫(kù)周期中,我們注意到也以消費(fèi)端為主,未來(lái)預(yù)計(jì)還有進(jìn)一步空間(我們測(cè)算要到今年年中左右)。相比之下,生產(chǎn)商的制成品庫(kù)存雖然較低,但原材料和中間品庫(kù)存已經(jīng)回到疫情前水平。

圖表: 四季度制造、零售和批發(fā)庫(kù)存同比增速較三季度均出現(xiàn)回升

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 四季度美國(guó)制造業(yè)、批發(fā)業(yè)庫(kù)銷比均繼續(xù)回落,但零售業(yè)庫(kù)銷比回升

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 制造業(yè)庫(kù)存同比增速較三季度回升

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 領(lǐng)先指標(biāo)制造業(yè)新訂單同比增速和ISM制造業(yè)新訂單指數(shù)近期持續(xù)回升

資料來(lái)源:Bloomberg,F(xiàn)actset,Sifma,中金公司研究部

2) 企業(yè)資本開支較疫情修復(fù),但集中在零售消費(fèi)、醫(yī)藥、科技為主。四季度企業(yè)的資本開支也逐步恢復(fù)“正常”,絕對(duì)規(guī)模較三季度大幅改善,同比增速接近轉(zhuǎn)正,但還未回到疫情前水平。不過(guò),企業(yè)的資本開支呈現(xiàn)出較為明顯的結(jié)構(gòu)性分化,那些終端需求不錯(cuò)、企業(yè)在手現(xiàn)金充裕的板塊如零售、生物制藥、硬件設(shè)備甚至房地產(chǎn),表現(xiàn)相對(duì)更好,資本開支水平已經(jīng)回到疫情前,而能源、交通運(yùn)輸?shù)葎t依然明顯落后。

圖表: 四季度美股非金融板塊資本開支Capex同比增速回升至-3.3%(三季度-12.3%)

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 可比口徑下,能源板塊四季度資本開支Capex同比下滑-50.5%,非金融非能源板塊Capex同比上升4.5%

資料來(lái)源:Bloomberg,F(xiàn)actset,中金公司研究部

圖表: 相比三季度,房地產(chǎn)資本開支 Capex增速上升最高;醫(yī)療保健、信息科技等上升同樣明顯

資料來(lái)源:Bloomberg,F(xiàn)actset,Sifma,中金公司研究部

圖表: 在四季度非金融板塊~1845億美元的資本開支Capex中,可選消費(fèi)、公用事業(yè)、通訊服務(wù)、信息科技合計(jì)占比63.6%

資料來(lái)源:Bloomberg,F(xiàn)actset,Sifma,中金公司研究部

3) 除能源板塊經(jīng)營(yíng)性現(xiàn)金改善。疫情后企業(yè)現(xiàn)金流的修復(fù)成尤為關(guān)鍵,雖然四季度美國(guó)第三波疫情的再度爆發(fā)對(duì)企業(yè)復(fù)工復(fù)產(chǎn)帶來(lái)一定擾動(dòng),但扣除掉能源板塊的非金融企業(yè)四季度經(jīng)營(yíng)性現(xiàn)依然改善。

圖表: 四季度非金融企業(yè)的經(jīng)營(yíng)性現(xiàn)金流(TTM)同比下滑,能源公司下滑明顯,但非金融非能源回升

資料來(lái)源:Factset,中金公司研究部

圖表: 必需消費(fèi)、醫(yī)療保健、原材料四季度OCF同比增速領(lǐng)先,但交通運(yùn)輸、能源同比依然落后

資料來(lái)源:Factset,中金公司研究部

4) 在手現(xiàn)金高位小幅回落,發(fā)債步伐較三季度放緩。四季度企業(yè)在手現(xiàn)金較三季度2.14萬(wàn)億美元的高位小幅回落至2.01萬(wàn)億美元,其中信息科技、通訊服務(wù)、可選消費(fèi)占比最高;同時(shí)四季度美國(guó)企業(yè)信用債發(fā)行規(guī)模2286億美元,較三季度有所放緩,表明企業(yè)的融資需求邊際回落,不過(guò)2020年全年發(fā)債規(guī)模已創(chuàng)下記錄。

圖表: 四季度標(biāo)普500非金融板塊和非金融非能源板塊在手現(xiàn)金占總資產(chǎn)比率繼續(xù)攀升,能源板塊較三季度也有所上升

資料來(lái)源:Factset,中金公司研究部

圖表: 四季度信息科技和可選消費(fèi)板塊在手現(xiàn)金占總資產(chǎn)比例最高,公用事業(yè)和房地產(chǎn)板塊占比最低

資料來(lái)源:Factset,中金公司研究部

圖表: 非金融板塊在手現(xiàn)金降至2.01萬(wàn)億美元,其中信息科技占比26.4%,通訊服務(wù)占比23.4%,可選消費(fèi)占比16.3%,工業(yè)占比13.0%,公用事業(yè)和房地產(chǎn)占比最低

資料來(lái)源:Factset,中金公司研究部

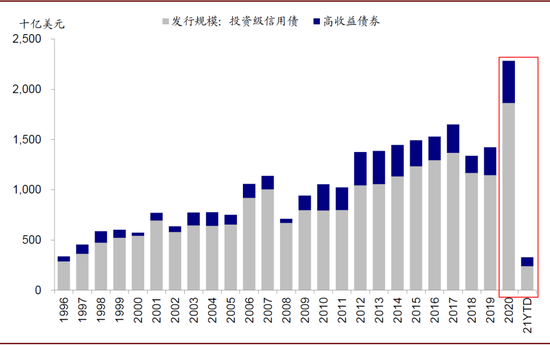

圖表: 四季度企業(yè)信用債發(fā)行規(guī)模2286億美元,2020年全年發(fā)債規(guī)模超過(guò)1996年以來(lái)歷年水平(截止2021年2月28日)

資料來(lái)源:Bloomberg,F(xiàn)actset,Sifma,中金公司研究部

5) 股份回購(gòu)繼續(xù)抬升,占比小幅回落。四季度回購(gòu)規(guī)模從三季度的882億美元抬升至四季度的992億美元,但占指數(shù)總市值的比例從二季度的1.27%回落至1.25%。

圖表: 四季度標(biāo)普500指數(shù)已披露的回購(gòu)總金額占指數(shù)總市值的比例從三季度的1.27%小幅回落至1.25%

資料來(lái)源:Factset,中金公司研究部

圖表: 在標(biāo)普500指數(shù)已披露的~992億美元的回購(gòu)中,信息技術(shù)、通訊服務(wù)、醫(yī)療保健占比達(dá)46.4%、15.2%、14.1%,能源占比最低

資料來(lái)源:Factset,中金公司研究部

圖表: 根據(jù)BEA的統(tǒng)計(jì),今年三季度海外資金回流(含股息)總額為670億美元,較二季度有所回落

資料來(lái)源:Bloomberg,F(xiàn)actset,Sifma,中金公司研究部

前景展望:疫苗推動(dòng)復(fù)工以及新一輪財(cái)政刺激有望帶來(lái)上行風(fēng)險(xiǎn)

當(dāng)前,我們認(rèn)為美國(guó)經(jīng)濟(jì)和企業(yè)盈利都有望繼續(xù)改善,甚至存在上行風(fēng)險(xiǎn),主要考慮到:

1) 需求:新一輪財(cái)政刺激繼續(xù)支撐消費(fèi)需求。當(dāng)前,參議院民主黨人已經(jīng)就1.9萬(wàn)億美元的財(cái)政刺激法案細(xì)節(jié)達(dá)成一致,接下來(lái)或很快通過(guò)。新一輪財(cái)政刺激仍以大規(guī)模的財(cái)政轉(zhuǎn)移支付為主,包含大量的直接補(bǔ)貼(低收入人群大人和兒童每人發(fā)放1400美元)和失業(yè)救助(每周400美元,直到8月底)。這在居民儲(chǔ)蓄率和可支配收入維持高位,杠桿率維持低位的背景下,或有望進(jìn)一步對(duì)消費(fèi)需求起到積極支撐。結(jié)構(gòu)上,我們預(yù)計(jì)會(huì)從此前耐用消費(fèi)品更多傾向于服務(wù)性消費(fèi)。

圖表: 當(dāng)前,參議院民主黨人已經(jīng)就1.9萬(wàn)億美元的財(cái)政刺激法案細(xì)節(jié)達(dá)成一致,接下來(lái)或很快通過(guò)

資料來(lái)源:Bloomberg,F(xiàn)actset,CEIC,萬(wàn)得資訊,中金公司研究部

圖表: 新一輪財(cái)政刺激仍以大規(guī)模的財(cái)政轉(zhuǎn)移支付為主,包含大量的直接補(bǔ)貼和失業(yè)救助

資料來(lái)源:Bloomberg,F(xiàn)actset,CEIC,萬(wàn)得資訊,中金公司研究部

圖表: 新一輪刺激對(duì)于提升居民可支配收入,進(jìn)而刺激消費(fèi)和房地產(chǎn)支出將起到一定積極效果

資料來(lái)源:Bloomberg,F(xiàn)actset,CEIC,萬(wàn)得資訊,中金公司研究部

圖表: 12月美國(guó)居民的儲(chǔ)蓄率再度攀升至13.7%,目前仍遠(yuǎn)高于疫情前6~8%的正常水平

資料來(lái)源:Bloomberg,F(xiàn)actset,CEIC,萬(wàn)得資訊,中金公司研究部

2)需求:補(bǔ)庫(kù)周期開啟。當(dāng)前,部分消費(fèi)品的終端和渠道庫(kù)存與庫(kù)銷比依然處于歷史低位,如汽車與零部件、家電、家具、電子、紙制品等等。補(bǔ)庫(kù)也將帶來(lái)一部分額外需求,我們預(yù)計(jì)有望持續(xù)到2021年中。

圖表: 當(dāng)前,補(bǔ)庫(kù)周期已經(jīng)開啟,但以消費(fèi)和渠道為主

資料來(lái)源:Bloomberg,F(xiàn)actset,CEIC,萬(wàn)得資訊,中金公司研究部

圖表: 我們測(cè)算,當(dāng)前零售商和批發(fā)商庫(kù)存絕對(duì)水平回升至 2019 年平均值需要到今年中左右(同比轉(zhuǎn)正)

資料來(lái)源:Bloomberg,F(xiàn)actset,CEIC,萬(wàn)得資訊,中金公司研究部

圖表: 汽車與零部件、家庭用品(家具、家電等)、電子設(shè)備、化工(油漆)等在不同環(huán)節(jié)都普遍同時(shí)面臨較低的庫(kù)存和較低的庫(kù)銷比,因此更有可能存在更大的補(bǔ)庫(kù)需求

資料來(lái)源:CEIC,Haver,Wind,中金公司研究部

3)生產(chǎn):疫苗接種持續(xù)加速下復(fù)工有望推進(jìn)。目前美國(guó)每天接種速度已經(jīng)超過(guò)200萬(wàn)劑,按這一速度推算,僅還需5個(gè)月便可以達(dá)到覆蓋70%人口的群體免疫。因此,往后看,復(fù)工或有望進(jìn)一步推進(jìn),進(jìn)而為企業(yè)生產(chǎn)帶來(lái)支撐。

圖表: 目前美國(guó)每天接種速度已經(jīng)超過(guò)200萬(wàn)劑,按這一速度推算,僅還需5個(gè)月便可以達(dá)到覆蓋70%人口的群體免疫

資料來(lái)源:Ourworldindata,Bloomberg,中金公司研究部

圖表:復(fù)工有望進(jìn)一步推進(jìn),復(fù)工有望進(jìn)一步推進(jìn),進(jìn)而為企業(yè)生產(chǎn)帶來(lái)支撐

資料來(lái)源:Ourworldindata,Bloomberg,中金公司研究部

因此,我們認(rèn)為未來(lái)一兩個(gè)季度,不論是財(cái)政刺激、疫苗接種、還是補(bǔ)庫(kù)存進(jìn)展,都有望繼續(xù)積極的方向演進(jìn),進(jìn)而推動(dòng)增長(zhǎng)存在上行風(fēng)險(xiǎn)。在這一背景下,我們預(yù)計(jì)美債利率中樞仍將上行,雖然短期因交易因素可能出現(xiàn)波折和上沖。我們維持10年美債1.5%第一目標(biāo),待有效突破后,再看到1.8%附近,等待新的催化劑,如拜登新財(cái)年預(yù)算案中對(duì)基建投資的規(guī)劃、以及接種的里程碑式進(jìn)展等。美聯(lián)儲(chǔ)貨幣政策動(dòng)向也值得密切關(guān)注。

圖表: 我們維持10年美債1.5%第一目標(biāo),第二目標(biāo)1.8%~2%,以實(shí)際利率調(diào)整為主

資料來(lái)源:Ourworldindata,Bloomberg,中金公司研究部

圖表: 實(shí)際利率走高通過(guò)抬高真實(shí)融資成本對(duì)高估值特別是“虛高”估值部分帶來(lái)壓力,因此股票內(nèi)部的相對(duì)表現(xiàn)差異也會(huì)更為明顯

資料來(lái)源:Ourworldindata,Bloomberg,中金公司研究部

與此同時(shí),基本面改善仍將是主要資產(chǎn)價(jià)格的主要邏輯,直到利率或通脹過(guò)高。因此,我們維持現(xiàn)階段風(fēng)險(xiǎn)資產(chǎn)如股票仍是相對(duì)首選的判斷,大宗商品大漲后計(jì)入預(yù)期過(guò)多建議部分獲利,債券和黃金仍不具備吸引力。此外,實(shí)際利率走高通過(guò)抬高真實(shí)融資成本對(duì)高估值特別是“虛高”估值部分帶來(lái)壓力,因此股票內(nèi)部的相對(duì)表現(xiàn)差異也會(huì)更為明顯。當(dāng)前根據(jù)Factset統(tǒng)計(jì),標(biāo)普500指數(shù)2020年四季度EPS同比增速3.93%,2021年一季度21.7%,2020年全年EPS同比下降-13.6%,2021年24.4%。

圖表: Factset統(tǒng)計(jì)的標(biāo)普500指數(shù)2020年四季度EPS同比增速3.93%,2021年一季度21.7%

資料來(lái)源:Factset,中金公司研究部

圖表: 標(biāo)普500指數(shù)2020年EPS一致預(yù)期有所下調(diào),同比下降13.6%,市場(chǎng)一致預(yù)期2021年同比增長(zhǎng)24.4%

資料來(lái)源:Factset,中金公司研究部

注:除特別聲明,報(bào)告中盈利數(shù)據(jù)均截至2021年3月5日。

(本文作者介紹:在中金和高盛等金融機(jī)構(gòu)從事市場(chǎng)和經(jīng)濟(jì)研究。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼