文/新浪財經意見領袖專欄作家 王漢鋒、劉剛

新冠疫情對全球供需都產生較大擾動,但不同市場的修復程度和快慢卻存在顯著差異。疫情防控效果、刺激手段和資產負債表狀況的差異使得美國呈現與中國和自身歷史都很不同的修復路徑,體現為消費修復明顯強于供給,進而導致消費和渠道庫存驟降至歷史低位、進口快速回升。在當前疫情持續反復、大選政策變數多方面因素交織下,我們認為庫存周期可能是分析未來增長和資產配置的一個重要抓手。

庫存周期身處何處?美國當前處于被動去庫存階段

一個完整的庫存周期可以分為主動加庫存、被動加庫存、主動去庫存、被動去庫存四個階段。1994年以來美國經歷8輪完整的庫存周期,平均持續~34個月。如不考慮2019年底被疫情中斷的短暫加庫存,此輪始于2016年11月的庫存周期已持續47個月(高點在2019年1月),明顯長于1994年以來34個月平均時長,追平歷史峰值。當前美國處于需求改善和庫存去化的被動去庫存階段,也即庫存周期的最后一個階段。

不一樣的庫存周期:消費去化顯著快于制造業;回補大概需要8個月

美國此輪疫情后的去庫存與歷史存在非常大差異,體現為零售消費品和批發庫存下降遠快于制造業;房地產庫存也處于20年低位。具體而言,1)零售庫存同比接近2008年低點,庫銷比降至歷史低位,特別是汽車與服裝;2)批發庫存也明顯回落,庫銷比回至疫情前。家具、電腦與外設、服飾與酒類庫存明顯偏低;3)但制造業庫存僅小幅回落、庫銷比仍高于疫情前,僅部分行業如通風供暖設備、影音和家電等處于低位。

這一情形不僅與中國有些差異,與 2001年科技泡沫后科技硬件為主的制造業去庫存、2008年金融危機后普遍大規模去庫存、及2016年以制造業、特別是上游周期工業品去庫存為主都有很大差異。究其原因,疫情不斷反復對生產拖累大于消費、大規模轉移支付、相對健康的居民資產負債表、以及此次疫情沖擊局限于現金流而未大舉傷害資產負債表都是關鍵。

往前看,我們認為當前極端低位的庫存水平可能帶來局部的補庫,進而拉動需求。誠然,第二輪財政刺激陷入僵局固然會拖累需求,但第一輪刺激積累下依然很高的儲蓄率(14.1% vs. 正常6~8%)、就業工資修復、股市和貨幣市場基金大量盈余積累不至于使得需求完全斷崖。

我們測算,如果假設:1)當前第三波疫情對復工造成~1個月的逆轉再回升(當前~66%);2)消費逐步降速,一季度后降至~0.2%的環比長期增速,那么當前零售商和批發商庫存絕對水平回升至2019年平均值從目前還需要大概8個月左右,至2021年中。而相對樂觀和悲觀的疫情與復工假設分別對應4個月和14個月,不考慮進口影響。

庫存周期vs.資產配置:主動加庫存階段,風險資產和順周期邏輯是主線

1994年以來美國8輪庫存周期經驗顯示,不同庫存周期對應資產和板塊表現迥異:1)被動去庫存:股票>工業金屬>黃金>債券;消費品領先,即當前情形;2)主動加庫存:工業品>股票>避險資產;周期金融領先;3)被動加庫存:黃金>股票>工業金屬>債券;防御性板塊開始表現;4)主動去庫存:避險資產>股票>工業金屬;消費和避險表現最好。

可以看出,在主動加庫存階段,風險資產和順周期的配置邏輯依然是主要方向。不過,此次主要集中在消費端的庫存與以往略有差異。主要風險來自于疫情和復工進展的大幅落后、以及刺激需求政策的明顯縮水。

正文

庫存周期身處何處?當前美國處于被動去庫存階段

突如其來的新冠疫情對于全球供需一度都產生非常巨大的擾動,到目前依然如此,因此后續的復蘇進程和快慢也各有差異。一般而言,由于疫情下社交隔離和資產負債表受損的影響,供給的修復往往要快于需求,因此往往會造成庫存因消化過慢帶來的被動累積;不同行業內部,制造業的庫存消化則可能快于消費品,例如中國便是如此。

然而,過去幾個月期間,美國的實際情況卻完全不是如此,不僅需求的增加快于美國疫情反復下供給和生產的修復、進而導致部分產品的庫存快速被消化;且分品類看,終端消費品的庫存消化要遠遠快于制造業庫存,呈現出明顯的不均衡狀態。究其原因,美國此輪庫存周期之所以呈現出幾個非典型特征與疫情控制效果、美國疫情沖擊路徑、各部門資產負債表、和疫后政策應對的等因素有直接關系,即:1)整體疫情沖擊的是現金流向表而非資產負債表;2)美國居民部門資產負債表狀況在疫情前就相對健康、以及此次美國應對疫情的方式以財政直接大量轉移支付給居民(“發錢”);3)以及企業部門資產負債表壓力更大、在現金流有效修復前很難推動有效投資、疫情反復拖累復工進展等幾個原因有直接關系。

針對這一情形,我們在本文中梳理美國企業此輪庫存周期的特點、以及未來可能演變,并試圖從此中找出未來需求復蘇路徑以及對資產價格影響的線索。

庫存周期劃分與歷史經驗:四個階段,平均持續34個月

一個完整的庫存周期可以分為主動加庫存、被動加庫存、主動去庫存、以及被動去庫存四個階段,具體而言,

?加庫存階段可以劃分為由需求旺盛推動的企業主動加庫存、以及由于需求不足導致企業貨物積壓而產生的被動加庫存兩個階段;

?同理,去庫存也可以劃分為由于需求不足導致的企業主動減少庫存、和由于需求復蘇導致庫存不足被動下降兩個階段。

圖表: 一個完整的庫存周期可以分為主動加庫存、被動加庫存、主動去庫存、以及被動去庫存四個階段

資料來源:中金公司研究部

以美國全社會庫存增速和ISM制造業PMI分別表征庫存和需求變化的話,從歷史經驗看,1994年以來美國經歷8輪完整的庫存周期(當前為第9輪),平均一輪庫存周期持續~34個月左右。最長的周期為2009年9月開啟的周期,長度達到49個月;最短的周期為2002年2月開啟的周期,僅僅持續20個月。對于庫存周期的前半段,即加庫存部分,其平均持續時間~15個月,最長21個月,最短為10個月;去庫存周期平均持續~19個月,最長達36個月,最短為4個月。

圖表: 1994年以來美國經歷8輪完整的庫存周期(當前為周期九),如若不包括此輪庫存周期的話,平均持續時間34個月

資料來源:CEIC,Wind,中金公司研究部

圖表: 此輪庫存周期從2016年底開始,持續47個月,已經明顯長34個月的平均周期,也逼近歷史上最長的庫存周期

資料來源:CEIC,Wind,中金公司研究部

當前情形:美國處于需求改善和庫存去化的被動去庫存階段

結合上文中的分析框架和最新數據,我們不難發現,美國當前正處于被動去庫存周期,并在局部出現主動加庫存階段的跡象。

此輪加庫存周期的起點(低點)出現在2016年11月,與上一輪以中國(供給側改革、棚改貨幣化)和原油企業投資為主要拉動的全球共振復蘇的投資庫存周期一致,一直持續27個月到2019年1月高點,并在隨后開啟去庫存直到現在。不過,在局部領域,如制造業,2019年底已經出現了再度加庫存的跡象,但隨后疫情的出現扭轉了這一短暫加庫存趨勢,并將2019年2月開始的去庫存周期進一步加速并延續到現在,共計20個月。當前持續47個月的庫存周期從時間長度上,已經明顯長于1994年以來34個月平均時長,基本追平2005年和2009年兩輪庫存周期。

相比庫存的持續下行,衡量需求的PMI指數在2020年1月經歷了短暫的回升后,受疫情沖擊也再度大幅回落,直到2020年4月PMI見底,隨后持續改善,因此結合當前庫存依然下行情形,對應我們上文中劃分的被動去庫存階段,也是一個完整庫存周期的最后一個階段。

這一點從美國ISM制造業PMI的分項指數上也可以得到印證。過去幾個月期間,我們注意到表征需求的新訂單和在手訂單都在持續增加、供應商交付時間也在拉長;相比之下,生產商的自有庫存和客戶庫存則均在持續下降,也呈現出典型的需求改善但供應不足的情形。

圖表: 表征需求的新訂單和在手訂單都在持續增加、供應商交付時間也在拉長;但庫存卻持續回落

資料來源:CEIC,Wind,中金公司研究部

不一樣的庫存周期:本輪消費和地產去化顯著快于制造業

行業差異:消費和地產庫存去化至十幾年新低,明顯快于制造業

雖然美國當前處于整體上的需求拉動的被動去庫存階段,但是不同行業之間卻呈現出非常明顯的分化。

正常情況下,疫情下社交隔離和資產負債表受損的影響,供給的修復往往要快于需求,制造業的庫存消化則可能快于消費品,中國即是如此。然而,美國此輪庫存變化卻完全不同,體現為消費品庫存下降遠快于制造業;不僅如此,美國房地產庫存也處于過去20年低位。這一情形,不僅與中國有些差異,與2015~2016年美國制造業庫存快速下行但消費品庫存反而抬升、以及2008年所有品類庫存都顯著回落也明顯不同。具體而言,

圖表: 美國此輪庫存體現為消費品庫存下降遠快于制造業,這與2015-16和2009年的周期都不同

資料來源:CEIC,Wind,中金公司研究部

圖表: 整體零售業庫存水平4月份之后加速下滑,降幅已經基本與2008年金融危機類似

資料來源:CEIC,Wind,中金公司研究部

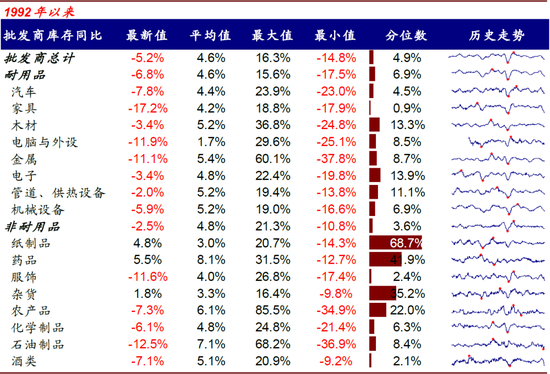

1) 零售業庫存同比降至接近2008年低點,庫銷比降至歷史低位,特別是汽車與服裝。整體零售業庫存水平4月份之后加速下滑,同比增速在6月份降至-11.6%,這一下降幅度已經基本與2008年金融危機類似,盡管過去兩個月降幅略有所收窄,但截至8月份依然超過-10%。相應的,庫存銷售比更是降至1.23的歷史低位。

細分行業看,除了食品飲料外,主要的消費品品類庫存同比增速不僅都處于負區間,而且也都是1992年有數據以來的低端,部分行業如汽車和服飾甚至處于2%左右的歷史分位數。美國國內汽車庫存絕對水平更是一度降至40萬輛以下的歷史低點。

圖表: 零售業庫存同比增速降至接近2008年低點,特別是汽車與服裝

資料來源:CEIC,Haver,中金公司研究部

圖表: 美國國內汽車庫存絕對水平一度降至40萬輛以下的歷史低點

資料來源:Haver,Haver,中金公司研究部

圖表: 汽車與零部件商庫存增速一度降至逼近2008年危機時水平

資料來源:Haver,Haver,中金公司研究部

2) 批發環節庫存也明顯回落,庫銷比回至疫情前。由于疫情持續反復導致供應吃緊,終端消費品庫存的快速消化使得渠道環節(批發業)也明顯回落,雖然幅度不及2008年的水平,但也是金融危機以來的最快降幅。目前截止8月份,整體批發環節的庫存增速仍維持在-5%的同比增速低點。

具體到行業層面,家具、電腦與外設、服飾與酒類的經銷商庫存都明顯偏低,均處于歷史分位數的低端。

圖表: 經銷商批發環節的分行業庫存水平

資料來源:CEIC,Haver,中金公司研究部

3) 房地產庫存降至2000年以來低點。此輪美國房地產市場的修復實際上始于2019年初美聯儲傳遞寬松信號,主要動力來自于市場基準利率下行帶動房貸利率不斷走低(10年美債年度便因寬松預期而開始下行,2019年7~9月美聯儲三次降息),進而刺激了銷售和開工不斷修復。雖然疫情期間因封鎖一度急劇回落,但疫情期間進一步降息和資產購買也給房地產市場提供了新的助力,目前成屋銷售已經完全修復了疫情期間的“回撤”,新開工也明顯回升。在這一背景下,目前美國空置房屋的庫存已經降至2000年附近水平。

圖表: 家具的經銷商庫存都明顯偏低,均處于歷史分位數的低端…

資料來源:CEIC,Wind,中金公司研究部

圖表: …服裝與配飾商也是如此

資料來源:CEIC,Wind,中金公司研究部

圖表: 10年國債與30年房貸利率持續下行,是本輪美國房地產市場不斷修復的主要動力

資料來源:CEIC,Wind,中金公司研究部

圖表: 目前成屋銷售已經完全修復了疫情期間的“回撤”,新開工也明顯回升

資料來源:CEIC,Wind,中金公司研究部

圖表: 在這一背景下,目前美國空置房屋的庫存已經降至2000年附近水平。

資料來源:CEIC,Wind,中金公司研究部

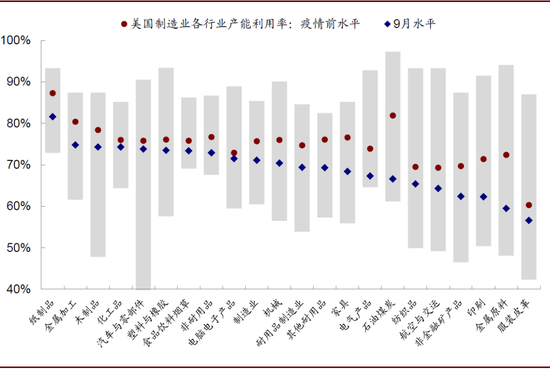

圖表: 目前美國各制造業行業產能利用率依然處于相對低位,較疫情前平均低7%左右

資料來源:CEIC,Wind,中金公司研究部

4) 相比之下,制造業生產商庫存僅小幅回落、庫銷比仍高于疫情前。相比終端消費品和批發環節,制造業庫存的降幅就溫和的多,3月以來僅小幅轉負(同比-1%),降幅遠小于2016年,更不用說2008年金融危機時的情形。之所以出現這一情形,其背后可能的解釋是,一方面疫情反復復發對生產端的復工拖累較為明顯,目前美國各制造業行業產能利用率依然處于相對低位,較疫情前平均低7%左右;另一方面企業在此次疫情沖擊中原本處于高位的負債率進一步抬升,因此也會壓制部分需求。

分行業看,僅部分行業如通風、供暖設備、影音和家電等處于低位;而工業設備、電子計算機、運輸設備、飛機等都高于歷史50%以上的分位數。

圖表: 美國制造業分行業的庫存增速歷史情況

資料來源:Haver,CEIC,Wind,中金公司研究部

圖表: 8月份美國制造業分行業的庫存增速水平

資料來源:CEIC,Wind,中金公司研究部

歷史差異:與2001、2008、2016以制造業為主的去庫存有明顯差異

對比歷史經驗來看,此次以消費品為主的庫存去化、但同時制造業去庫存相對緩慢的情形其實并不常見。實際上,美國歷史上較大規模的去庫存周期多是以制造業為主,例如2001年、2008年和2016年均是如此,具體而言,

1) 2001年科技泡沫破裂后的去庫存制造業最為明顯,特別是其中的科技硬件、電腦設備、電子以及音頻視頻等制造業;批發環節次之,而零售業庫存去化不僅幅度小也較為短暫;

2) 2008年金融危機出現制造業、零售和批發環節普遍的大規模去庫存,這與當時金融危機導致包括居民部門在內的資產負債表式的危機有直接關系,因此對生產和消費都有嚴重影響。

3) 2016年的去庫存發生在2014年中的油價和大宗商品大跌之后,因此去庫存也以制造業、特別是上游周期品、工業品和部分制造業的去庫存為主,但零售業不僅沒有出現去庫存,反而還在繼續累加。

圖表: 美國歷史上較大規模的去庫存周期多是以制造業為主,例如2001年、2008年和2016年均是如此

資料來源:CEIC,Wind,中金公司研究部

驅動因素:疫情控制效果、政策刺激方向、資產負債表狀況、以及疫情沖擊路徑

我們認為,此輪庫存周期之所以會呈現出上述的在行業層面與歷史經驗如此大的差異,主要可以歸結為疫情控制、政策刺激方向、資產負債表狀況、以及疫情沖擊的傳導路徑等幾點原因。具體而言,

?疫情控制效果:疫情不斷反復拖累了供給端(生產和復工進展),但對消費特別是線上消費拖累較小。美國的疫情正在往常態化演變(3月份的第一波、6~7月的第二波、以及目前正在發酵的第三波疫情不斷反復),盡管由于死亡率不高因此對經濟和市場直接沖擊效應在逐次遞減,但仍不可避免對復工進展產生一些拖累、產能爬坡也會受到干擾。相比之下,消費需求特別是線上需求受影響要小的多。9月美國零售消費環比1.9%,大幅好于預期,9月工業產出卻意外下滑便印證了這一點;同時美國疫情嚴重但消費強勁而中國疫情控制好但消費恢復較慢也可以得到印證,更為本質的原因可能取決于政策刺激方式以及居民資產負債表的健康程度。因此,強勁的消費需求與生產端之間不斷擴大的缺口,使得消費品庫存被大量去化,但制造業庫存卻去化有限。

? 政策刺激方向:美國財政直接轉移支付使得居民可支配收入大幅增加。4~7月CAREs法案包含大量的居民失業補貼和救助,不僅完全抵消了疫情期間因失業造成的工資性收入的減少,反而使得可支配收入大幅增加,進而刺激了消費需求。

?資產負債表狀況:與企業杠桿原本處于高位以及在疫情期間進一步受損的資產負債表不同,美國居民部門資產負債表在疫情前經歷了2008年金融危機后處于相對健康的低位,因此有能力在可支配收入增加的背景下增加消費。相比之下,企業端的杠桿原本就處于高位,因此在現金流有效修復前,很難形成有效投資和需求。

?疫情沖擊路徑:更多局限于現金流量表層面,而未大舉傷害到資產負債表。美國消費需求能夠快速修復,除了財政轉移支付和居民端的資產負債表原本相對健康外,還有一個關鍵因素就是此次疫情因為持續時間較短、且政策及時介入兜底避免負向螺旋,使得此次疫情的沖擊只局限在現金流量表的層面(例如居民的工資性收入以及企業的經營性現金流,《疫情升級的金融傳導機制及“薄弱環節”排查》)、而未大舉地傷害到資產負債表(例如導致大面積的違約和破產),這一點與2008年金融危機直接沖擊資產負債表導致資產負債表衰退式的危機有很大不同,這也就意味著疫情后的修復可能相對更為容易和迅速。

圖表: 美國疫情正在往常態化演變(3月份的第一波、6~7月的第二波、以及目前正在發酵的第三個疫情不斷反復)

資料來源:Ourworldindata,NY Times,中金公司研究部

圖表: 盡管邊際沖擊遞減、但仍不可避免的拖累復工…

資料來源:CEIC,Wind,中金公司研究部

圖表: …產能爬坡也會受到干擾

資料來源:CEIC,Wind,中金公司研究部

圖表: 9月零售消費進一步改善且超預期,但工業產出回落,體現出常態化疫情的生產端和消費端的不同影響

資料來源:CEIC,Haver,Wind,中金公司研究部

圖表: 強勁的消費需求與生產端之間的缺口擴大

資料來源:CEIC,Wind,中金公司研究部

圖表: 4~7月的CAREs法案包含大量的居民失業補貼和救助

資料來源:CEIC,Haver,Wind,中金公司研究部

圖表: 不僅完全抵消了疫情期間因失業造成的工資性收入的減少,反而使得可支配收入大幅增加

資料來源:CEIC,Wind,中金公司研究部

圖表: 疫情前美國居民的資產負債表狀況相對健康

資料來源:CEIC,Haver,Wind,中金公司研究部

圖表: 第一輪刺激CAREs下積累的儲蓄依然高達14.1%(vs. 正常水平6~8%)

資料來源:CEIC,Wind,中金公司研究部

圖表: 此次疫情升級的金融傳導機制:首先沖擊實體經濟三個部門“底層資產”現金流,與2008年金融危機資產負債表式的危機不同

資料來源:中金公司研究部

圖表: 就業和工資的修復本來與財政刺激力度也應該是此消彼長的

資料來源:Haver,CEIC,Wind,中金公司研究部

圖表: 貨幣市場基金目前有大量余額…

資料來源:Haver,CEIC,EFPR,Wind,中金公司研究部

未來前景:低庫存和弱生產或催生局部補庫需求

結合上文中分析的當前美國消費品和渠道環節的庫存水平,我們認為,假設需求不完全斷崖的情況下,極端低位的庫存水平可能帶來的補庫將有望成為未來一段時間需求的主要驅動力。

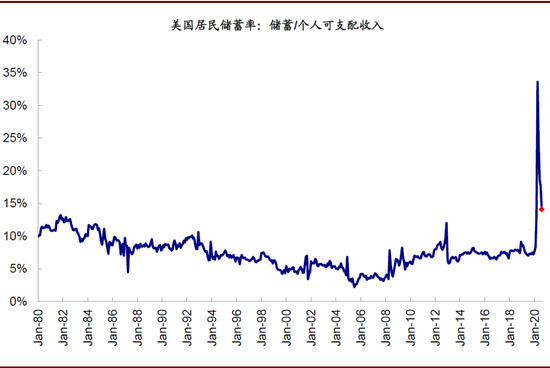

當然,市場可能會擔心當前美國第二輪財政刺激持續陷入僵局會拖累消費需求。誠然,我們認為這的確會放慢需求修復的速度,不過擔心完全的斷崖可能同樣有些過于悲觀,原因在于:1)第一輪刺激CAREs下積累的儲蓄依然高達14.1%(vs. 正常水平6~8%);2)就業和工資的修復本來與財政刺激力度也應該是此消彼長的;3)股市大幅上漲和貨幣市場基金上積累的大量盈余可能會轉化為消費需求的動力,而且越是高收入人群越是如此[1]。即便是最為悲觀的假設下,單純的庫存回補在目前極端低位上也并非沒有可能。

我們測算,基準情形下,結合歷史經驗,如果假設:1)當前美國第三波疫情對復工造成大約1個月的進程逆轉(當前約為66%),進而再降速抬升,相應的對應國內耐用品和非耐用品的制造業產出恢復速度;2)消費需求逐步降速,在一個季度之后降至0.2%的環比長期歷史平均水平,那么當前的零售商和批發商庫存絕對水平回升至2019年平均值從目前還需要大概8個月左右,至2021年中。如果假設疫情控制和復工進展更為積極,那么這一時間或縮短至4個月,而悲觀情形下復工更為緩慢時,則需要大約14個月才能完成。當然,這里并沒有考慮進口增加可能帶來的額外增量。

圖表: 基準情形下,當前美國零售商和批發商庫存絕對水平回升至2019年平均值從目前還需要大概8個月左右,至2021年中

資料來源:Haver,CEIC,中金公司研究部

對資產配置的啟示:庫存周期 vs. 資產與風格輪動

1994年以來,美國經歷了8次完整的庫存周期,而當前為第9輪。通過分析庫存周期中不統計階段大類資產的表現以及行業板塊表現,我們發現庫存周期的輪動顯著影響資產價格以及板塊的輪動,具體來看:

圖表: 1994年以來,美國經歷了8次完整的庫存周期,當前為第9輪周期

資料來源:CEIC,Wind,Bloomberg,中金公司研究部

圖表: 各類資產表現伴隨庫存周期輪動而變化

資料來源:Bloomberg,Factset,中金公司研究部

被動去庫存:股票>工業金屬>黃金>債券;消費品板塊領先

?大類資產表現:股票>高收益債>原油>工業金屬>黃金>美元>公司債>國債。需求邊際上開始好轉,企業被動去庫存,雖然企業產能在該階段還未提升,導致需求大于供給,但企業盈利出現改善,對企業盈利預期的改善使股票資產成為此階段表現最好的資產,風險偏好上升同時推升高收益債;原油、工業金屬等大宗商品邊際上也出現大幅改善,黃金及貴金屬表現相對不錯,但風險偏好的抬升也倒逼美元走弱;國債和公司債表現最差。

?行業表現:下游消費板塊>金融板塊>防御類板塊>上中游周期板塊。需求開始好轉,在需求大于供給的環境下,下游消費類板塊表現最好,金融板塊同樣表現亮眼。在消費的帶動下,對比上階段,上中游周期板塊的表現在邊際上也出現了大幅改善,防御性板塊表現也相對不錯。

主動加庫存:工業品>股票>避險資產;周期金融領先

?大類資產表現:原油>工業金屬>股票>黃金>美元>債券。伴隨需求持續好轉,企業主動加庫存,強力的需求刺激企業快速擴產,原油、工業金屬等對經濟景氣彈性較高的大宗商品是其中表現最好的資產;與此同時,股票資產在這一階段也有不錯的表現,僅次于大宗商品;黃金等貴金屬及美元在此階段表現一般,債券資產整體表現不佳。

?行業表現:上中游周期與金融板塊>下游消費板塊>防御類板塊。庫存與需求雙雙提升,上中游周期性板塊以及下游消費板塊表現都很不錯,由于該階段往往是企業盈利最好的階段,所以金融類板塊也有相對不錯的表現,但防御類板塊表現相對有所落后。

被動加庫存:黃金>股票>工業金屬>債券;防御性板塊開始表現

?大類資產表現:原油>黃金>股票>工業金屬>債券>美元。需求相對強勁,但對比前階段已開始放緩,企業被動加庫存。原油依然是表現最好的資產,工業金屬的回報較前階段有所回落,但黃金等貴金屬在此階段走強;股票資產依然有相對不錯的表現,這一階段的邊際變化是債券資產開始有不錯的表現,但美元表現最差。

?行業表現:上中游周期板塊>防御板塊>金融板塊>下游消費板塊。需求高峰期已過,上中游周期品依然是表現最好的板塊,防御和金融板塊也有不錯的表現,但是下游消費板塊明顯表現落后。

主動去庫存:避險資產>股票>工業金屬;消費和避險表現最好

?大類資產表現:美元>黃金>國債>股票>公司債>高收益債>工業金屬>原油。需求繼續走弱,企業開始主動去庫存,由于該階段往往處于經濟蕭條時期且企業盈利較差,國債和公司債表現相對亮眼;股票資產以及偏風險類的高收益債表現欠佳,與此同時,避險情緒的提升也推動美元在該階段表現相對強勢;由于該階段企業主動減產或折價已達到去庫存的目的,原油、工業金屬等大宗商品成為表現最差的資產。

?行業表現:下游消費板塊>防御類板塊>金融板塊>上中游周期板塊。由于企業開始主動去庫存,中上游周期板塊表現最差,防御類板塊和下游消費板塊為表現最好的板塊,但金融板塊同樣表現不佳。

圖表: 1994年以來的美國歷史經驗顯示,各類資產表現與庫存周期輪動顯著相關

資料來源:Bloomberg,Factset,中金公司研究部

圖表: 1994年以來的美國歷史經驗顯示,美國股市各板塊表現隨庫存周期輪動而顯著變化

資料來源:Datastream,中金公司研究部

結合上文中分析,給定目前依然穩健的需求和已經持續很長且處于較低位的庫存水平,如果在局部(如消費品和批發環節)能夠開啟新一輪加庫存周期的話,我們認為這將有望成為階段性的增長動力。

那么,在主動加庫存階段,風險資產和順周期的配置邏輯依然是主要方向,根據歷史經驗顯示,大類資產的排序為原油>工業金屬>股票>黃金>美元>債券;板塊內部排序為上中游周期與金融板塊>下游消費板塊>防御類板塊。不過,考慮到此次主要集中在消費端與以往并不一樣的庫存周期,其對板塊的表現提振效果也可能略有差異。這一觀點的主要風險來自于疫情和復工進展的大幅落后、以及刺激需求政策的明顯縮水。

[1] How Did U.S. Consumers Use Their Stimulus Payments? Olivier Coibion, Yuriy Gorodnichenko, and Michael Weber AUGUST 2020

(本文作者介紹:在中金和高盛等金融機構從事市場和經濟研究。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。