文/新浪財經意見領袖專欄作家 王漢鋒

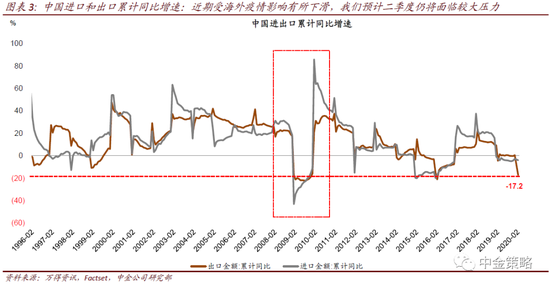

海外疫情持續升級,投資者普遍擔心中國外需及供應鏈受到拖累。我們認為在基準情形下(疫情二季度期間達到頂峰期,下半年緩解),海外疫情對中國經濟影響或類似2008年金融危機期間外需按下“暫停鍵”。

中金宏觀組預計全年出口增速下滑18%。從供應鏈來看,我們認為計算機及電子、紡織品、電氣設備、機械、基本金屬、化學品及藥品等行業相關的供應鏈環節可能是受海外疫情蔓延沖擊較大的領域。

資本市場方面,我們粗略估算受疫情影響2020年A股海外收入可能下滑15-20個百分點,非金融類行業盈利可能受到7-8個百分點拖累。市場對此已經有一定的反應,但是否充分還需要視海外疫情發展而定。

近期A股港股交易和情緒在繼續降溫,考慮到市場估值已經較低、隱含了相對悲觀的預期,中國政策余地相對充足,對市場前景不宜過度悲觀。海外疫情在見頂或平臺期之前對外需及供應鏈相關的領域可能仍有拖累,關注政策敏感的內需板塊,配置上關注低估值、純內需、高質量、高股息等四大方向。

海外疫情持續升級,投資者普遍擔心中國外需及供應鏈受到拖累。我們認為在基準情形下(疫情二季度期間達到頂峰期,下半年緩解),海外疫情對中國經濟影響或類似2008年金融危機期間外需按下“暫停鍵”,具體來看:

1

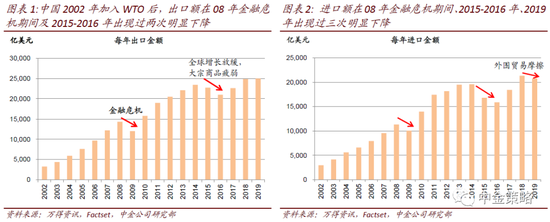

外需總量影響:中金宏觀組預計今年中國出口下滑18%

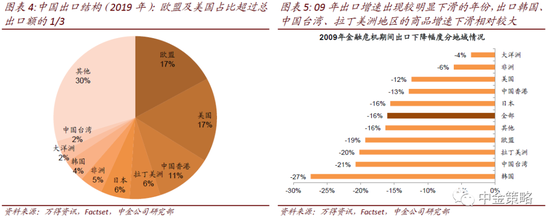

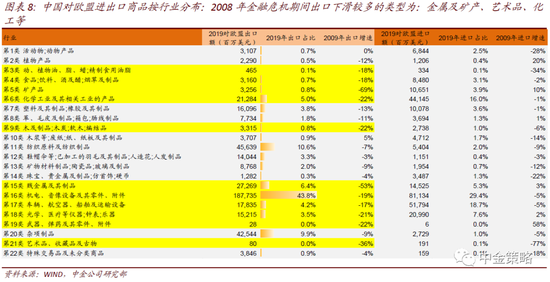

1-2月中國出口增速下滑17%,主要受國內疫情防控影響,3月之后海外疫情對出口影響加大,并可能在二季度影響達到峰值。中金宏觀組預計全年出口增速下滑18%。這個比例和金融危機時較為接近(2009年出口負增長16%),區域影響可能存在差別,行業層面可能有類似之處。和疫情相關的部分醫療器械出口增速可能不降反升。

2

對供應鏈的影響:

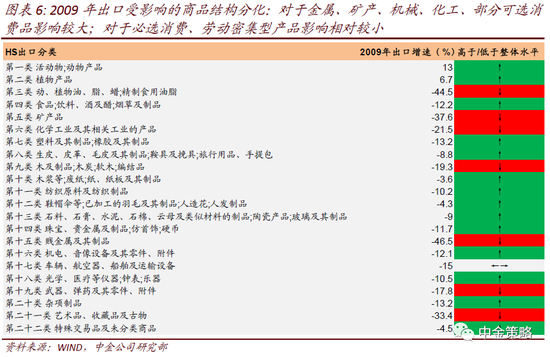

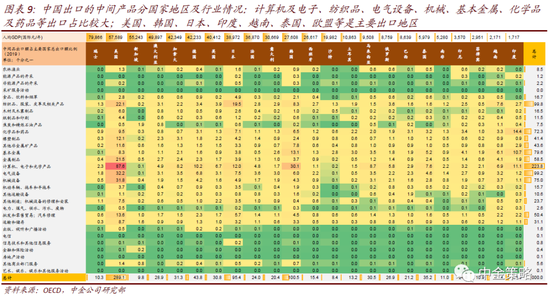

我們考察了中間品進出口的情況來衡量供應鏈的影響。從行業來看,計算機及電子、紡織品、電氣設備、機械、基本金屬、化學品及藥品等中間品出口占比較大;國別地區來看,美國、韓國、日本、印度、越南、泰國、歐盟(主要為德、英、法、意等)等是中國出口中間品的主要地區,這些行業相關的供應鏈環節可能是受海外疫情蔓延沖擊較大的領域。

3

對收入及盈利的影響:

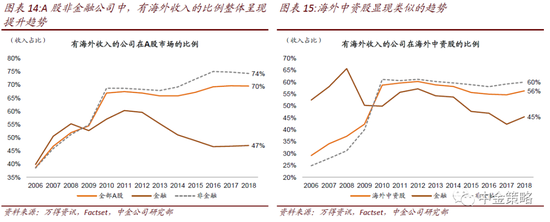

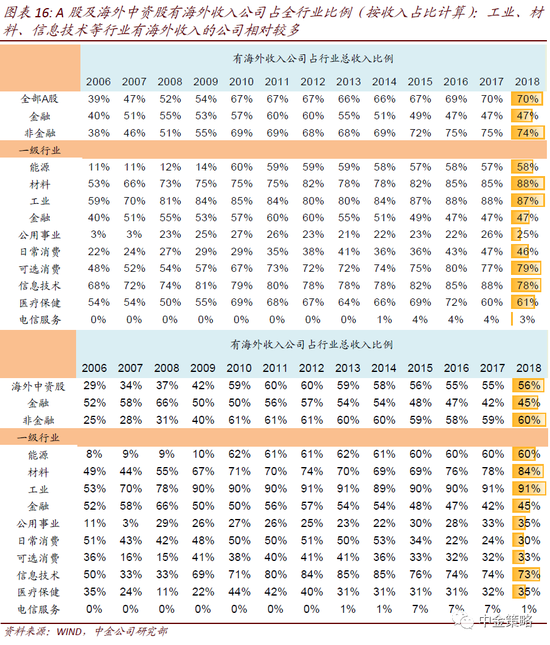

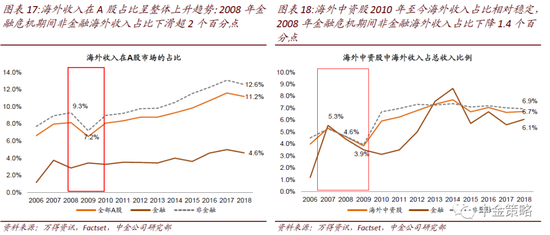

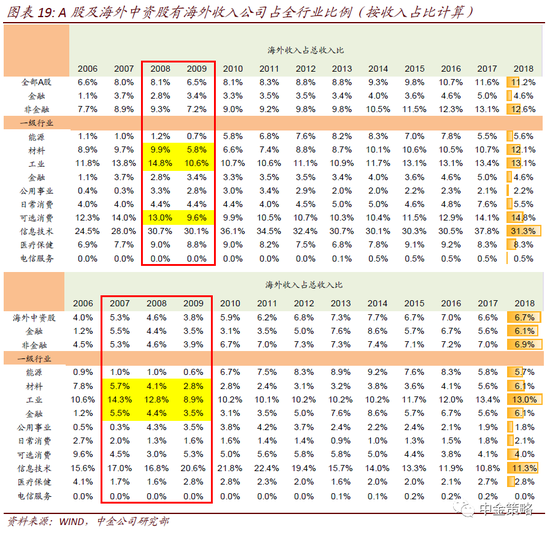

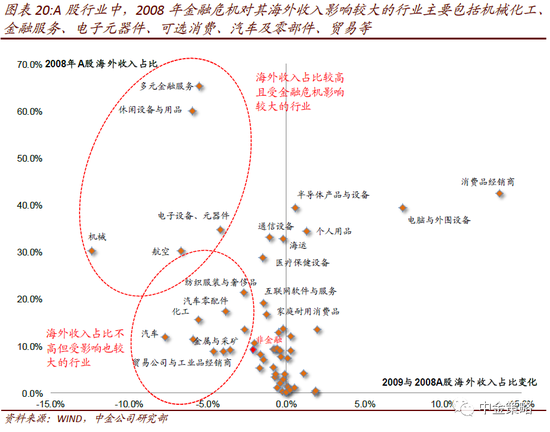

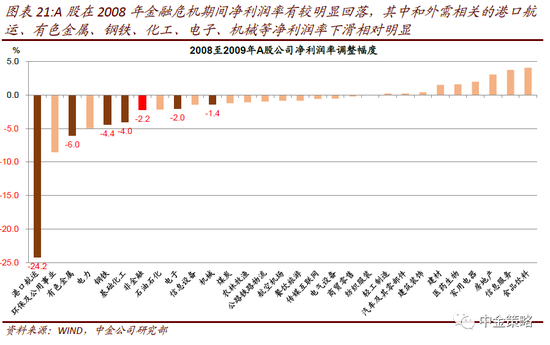

2020年A股海外收入可能下滑15-20個百分點,非金融類行業盈利可能受到7-8個百分點拖累。上市公司海外收入比例近十余年呈上行趨勢。截止2018年底,A股和海外中資股中,有海外收入的公司占比在6-7成左右,非金融企業海外收入占這些有海外收入公司的收入比例分別為16.9%/11.6%,占全部收入的比例為12.6%/6.9%。我們以A股上市公司的海外收入為基準粗略估算,海外收入在2020年可能下降15-20個百分點,對非金融類公司的整體盈利拖累可能達到7-8個百分點。行業方面,信息技術、可選消費、工業、材料等行業海外收入占比較高,行業受影響相對較大。綜合外需、油價及地產等對盈利的影響,我們自上而下預計A股及海外中資股整體及非金融行業2020年盈利增速分別為-15.1%/-25.6%,及-13.6%/-22.4%。我們分別梳理了一些A股和海外中資股中,海外收入規模較大、或者是海外收入占比較高的上市公司,具體請參見中金發布的正式報告。

4

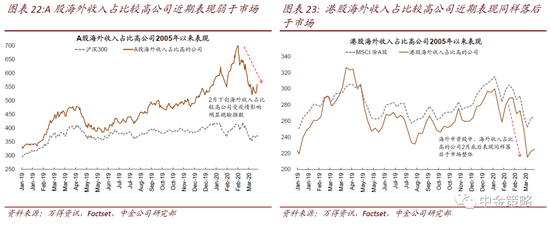

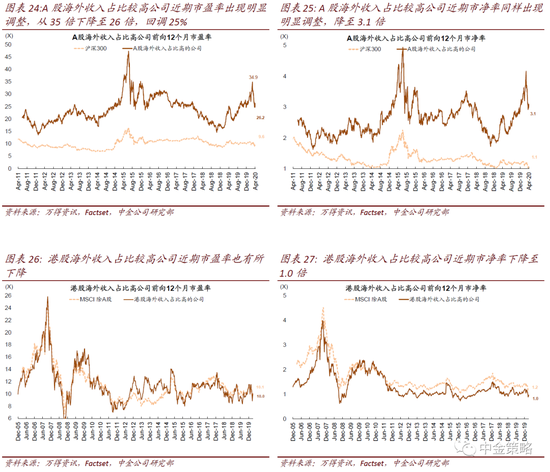

市場已經有一定的反應,但是否充分還需要視海外疫情發展而定

我們將A股/港股海外收入占比較高公司編制成指數,2月中下旬海外疫情持續升級后兩個指數的調整幅度均明顯高于市場整體,最近30個交易日回調幅度分別為21%(同期滬深300下跌10%)和22%(同期MSCI中國除A股指數下跌12%)。

市場估值具備中長線吸引力,中國政策預期加強,市場“磨底”,保持耐心

3月底的政治局會議信號可能代表國內政策定調已經有了實質性的改變,未來海外疫情態勢及中國政策是市場兩大核心因素。近期A股港股交易和情緒在繼續降溫,考慮到市場估值已經較低、隱含了相對悲觀的預期,中國政策余地相對充足,對市場前景不宜過度悲觀。海外疫情在見頂或平臺期之前對外需及供應鏈相關的領域可能仍有拖累,關注政策敏感的內需板塊,配置上關注低估值、純內需、高質量、高股息等四大方向。

(本文作者介紹:在中金和高盛等金融機構從事市場和經濟研究。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。